В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет

- Название:Нематериальные активы: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-246-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет краткое содержание

В издании рассматриваются положения законодательных и нормативных актов, регулирующих процессы, связанные с приобретением, движением и списанием объектов нематериальных активов, а также отражение соответствующих хозяйственных операций в бухгалтерском и налоговом учете.

Наиболее сложные вопросы иллюстрируются практическими примерами.

Нематериальные активы: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

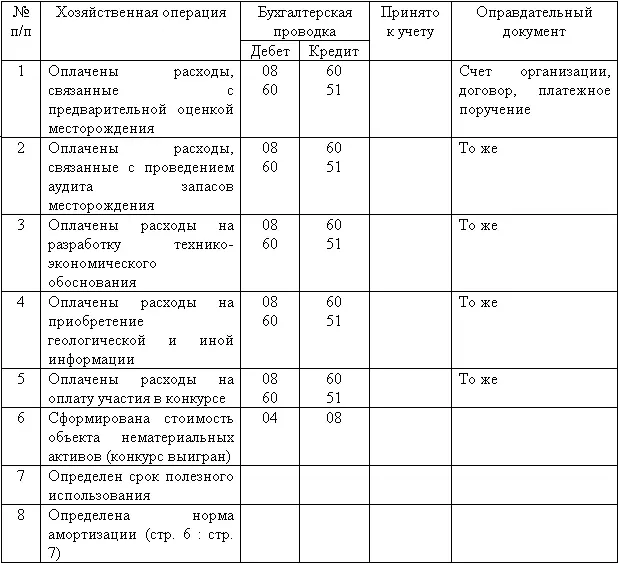

– расходы на оплату участия в конкурсе.

Если по результатам конкурса заключается лицензионное соглашение на право пользования недрами (налогоплательщик получает лицензию), то расходы, осуществленные налогоплательщиком, связанные с процедурой участия в конкурсе, формируют стоимость лицензионного соглашения (лицензии), которая учитывается налогоплательщиком в составе нематериальных активов.

При этом амортизация данного нематериального актива начисляется в порядке, установленном НК РФ.

В зависимости от итогов конкурса может быть оформлена одна из двух бухгалтерских справок, каждая из которых носит вспомогательный характер.

Бухгалтерская справка-расчет стоимости расходов на приобретение лицензий

Бухгалтерская справка-расчет стоимости расходов на приобретение лицензий

6.5. Специальные налоговые режимы

Организации, использующие специальные налоговые режимы, сталкиваются с необходимостью определения стоимости объектов нематериальных активов при переходе с общего режима налогообложения на специальный налоговый режим и наоборот.

Пунктом 3 ст. 170 НК РФ установлено, что при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2 «Упрощенная система налогообложения» и 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ (но не на уплату единого сельскохозяйственного налога) суммы НДС, принятые к вычету налогоплательщиком по нематериальным активам, подлежат восстановлению в налоговом периоде, предшествующем переходу на вышеуказанные режимы.

Налогоплательщики, переведенные на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) и осуществляющие другие виды деятельности, обязаны вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых, так и не облагаемых ЕНВД (освобожденных от налогообложения) операций.

Порядок включения уплаченного ЕНВД в стоимость объектов нематериальных активов или его вычета аналогичен порядку, который применяется организациями, не использующими данный специальный налоговый режим, но осуществляющими виды деятельности, облагаемые и не облагаемые ЕНВД: сумма налога предъявляется к вычету или включается в стоимость объектов нематериальных активов полностью или частично в зависимости от того, в какой степени данный объект используется в деятельности, облагаемой ЕНВД.

Напоминаем, что по общему правилу при отсутствии у налогоплательщика раздельного учета сумма ЕНВД по приобретенным товарам, в том числе по нематериальным активам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций (налога на доходы физических лиц), не включается.

При организации налогового учета по налогу на прибыль следует учитывать особенности, установленные п. 2.1 и 3 ст. 346.25 НК РФ:

– при переходе организации на упрощенную систему налогообложения в налоговом учете на дату такого перехода отражается остаточная стоимость приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы цены приобретения (создания самой организацией) и суммы начисленной амортизации в соответствии с требованиями главы 25 НК РФ;

– при переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения для сельскохозяйственных товаропроизводителей в соответствии с главой 26.1 НК РФ, в налоговом учете на дату вышеуказанного перехода отражается остаточная стоимость приобретенных (созданных самой организацией) нематериальных активов, определяемая исходя из их остаточной стоимости на момент перехода на уплату единого сельскохозяйственного налога, уменьшенной на сумму расходов, устанавливаемых в порядке, предусмотренном подпунктом 2 п. 4 ст. 346.5 НК РФ, за период применения системы налогообложения для сельскохозяйственных товаропроизводителей;

– при переходе на упрощенную систему налогообложения организации, применяющей систему налогообложения в виде ЕНВД в соответствии с главой 26.3 НК РФ, в налоговом учете на дату вышеуказанного перехода отражается остаточная стоимость приобретенных (созданных самой организацией) нематериальных активов, которые оплачены до перехода на упрощенную систему налогообложения, в виде разницы цены приобретения (сооружения, изготовления, создания самой организацией) основных средств и нематериальных активов и суммы амортизации, начисленной в порядке, установленном законодательством Российской Федерации о бухгалтерском учете, за период применения системы налогообложения в виде ЕНВД;

– если организация переходит с упрощенной системы налогообложения на иные режимы налогообложения (за исключением системы налогообложения в виде ЕНВД) и имеет нематериальные активы, расходы на приобретение (создание самой организацией) которых не полностью перенесены на расходы за период применения упрощенной системы налогообложения в порядке, предусмотренном подпунктом 3 п. 3 ст. 346.16 НК РФ, в налоговом учете на дату такого перехода остаточная стоимость нематериальных активов определяется путем уменьшения остаточной стоимости этих нематериальных активов, установленной на момент перехода на упрощенную систему налогообложения, на сумму произведенных за период применения упрощенной системы налогообложения расходов. Напомним читателям, что подпунктом 3 п. 3 ст. 346.16 НК РФ установлен особый порядок списания стоимости внеоборотных активов, приобретенных до перехода на упрощенную систему налогообложения. При этом суммы, принимаемые к уменьшению налоговой базы, как правило, гораздо выше сумм, которые были бы включены в расходы посредством начисления амортизации. Таким образом, в вышеуказанной ситуации объекты нематериальных активов будут отражаться по стоимости, которая будет отличаться от суммы, которая могла бы быть определена, исходя из первоначальной стоимости, срока полезного использования и периода фактической эксплуатации объектов.

7. Налоговый учет амортизации объектов нематериальных активов

В соответствии с п. 3 ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Читать дальшеИнтервал:

Закладка: