В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет

- Название:Нематериальные активы: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-246-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет краткое содержание

В издании рассматриваются положения законодательных и нормативных актов, регулирующих процессы, связанные с приобретением, движением и списанием объектов нематериальных активов, а также отражение соответствующих хозяйственных операций в бухгалтерском и налоговом учете.

Наиболее сложные вопросы иллюстрируются практическими примерами.

Нематериальные активы: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Следовательно, если предоставление таких прав за плату не является обычным видом деятельности организации, начисление и списание амортизационных отчислений производятся в порядке, аналогичном начислению амортизации объектов основных средств:

Д-т 91 К-т 05 – на сумму амортизации, относящейся к тому отчетному периоду, за который начисляется и предъявляется плата.

Одновременно оформляется проводка:

Д-т 76 К-т 91 – на всю сумму начисленной платы за пользование предоставленными объектами нематериальных активов (сумма, разумеется, превышающая сумму начисленной амортизации).

Таким образом, сумма начисленной амортизации возмещается в составе начисленной арендной платы.

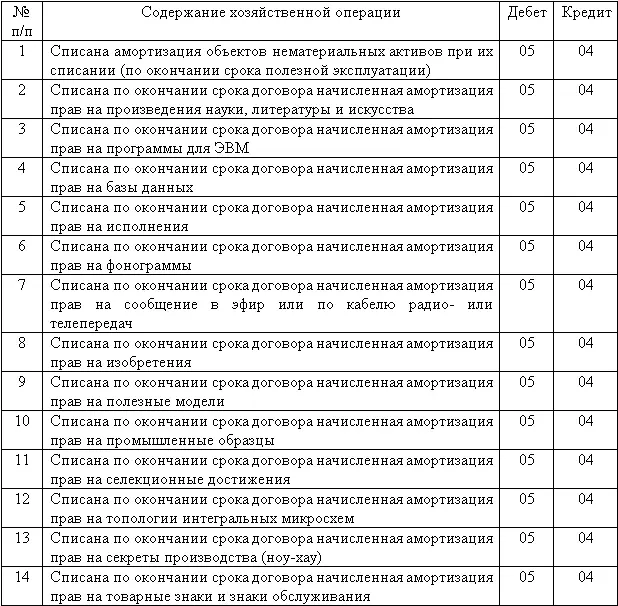

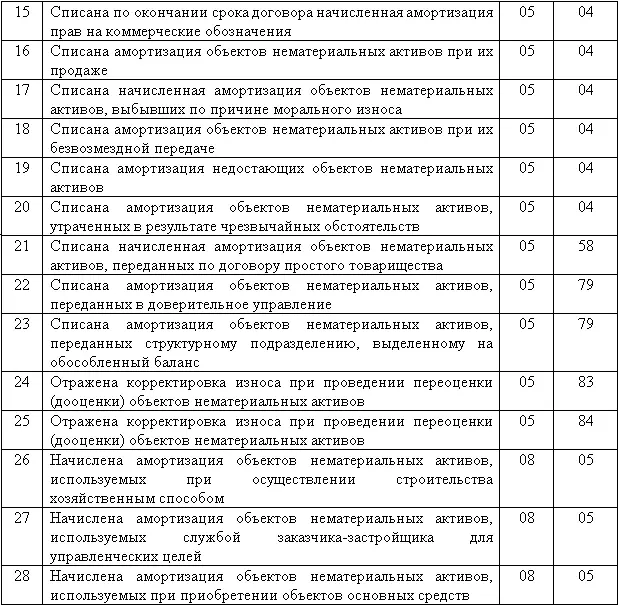

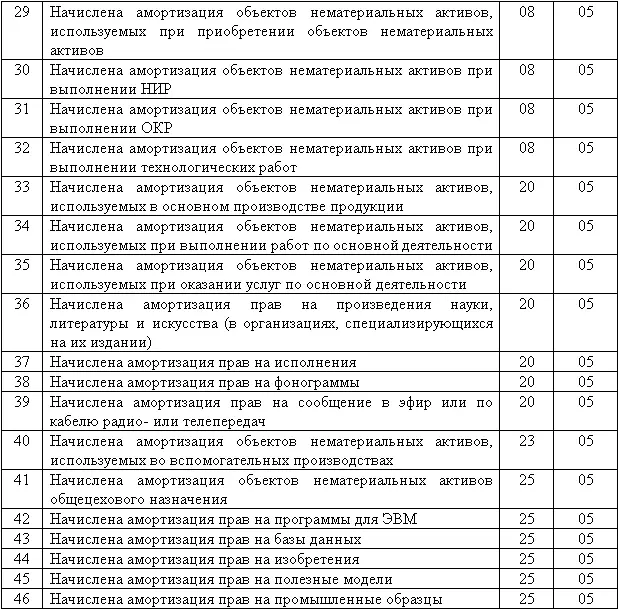

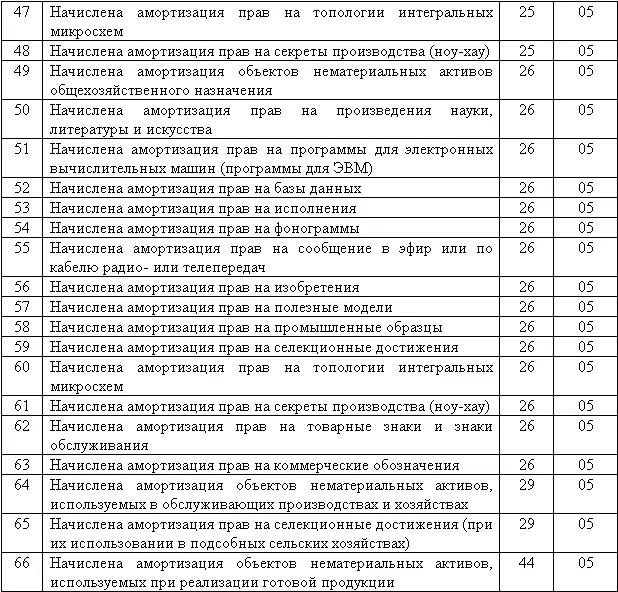

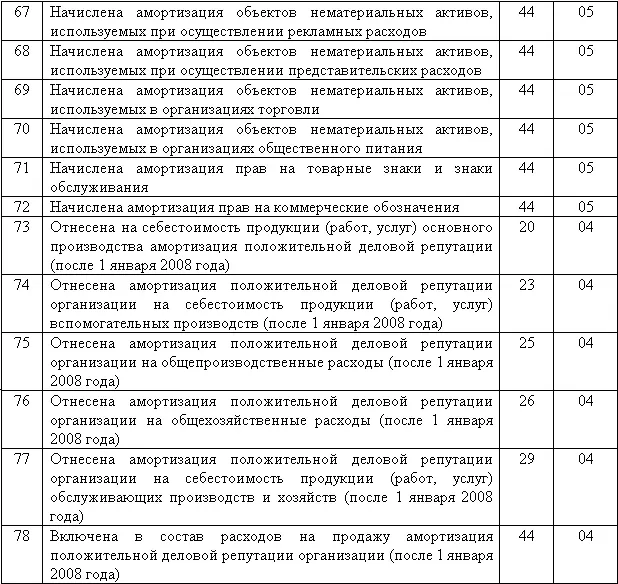

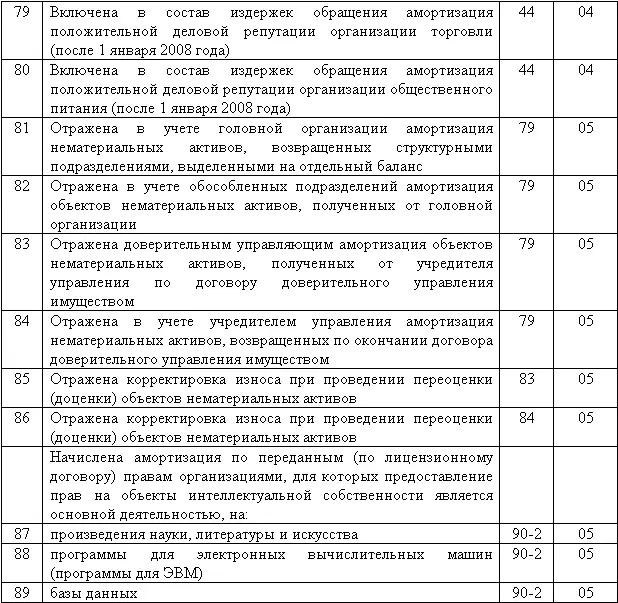

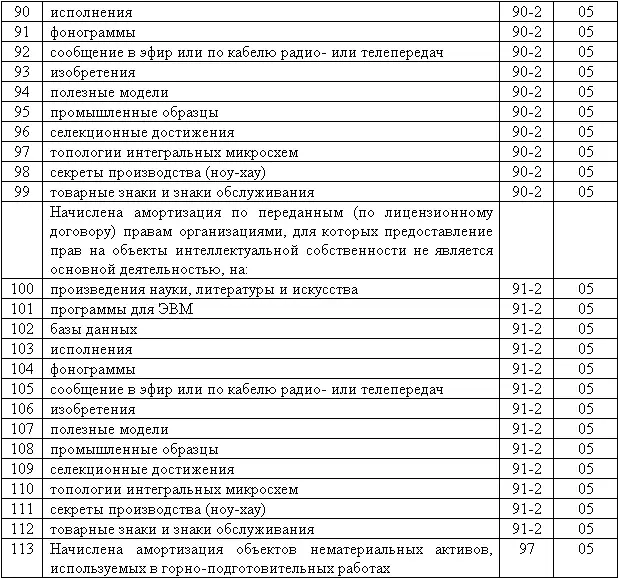

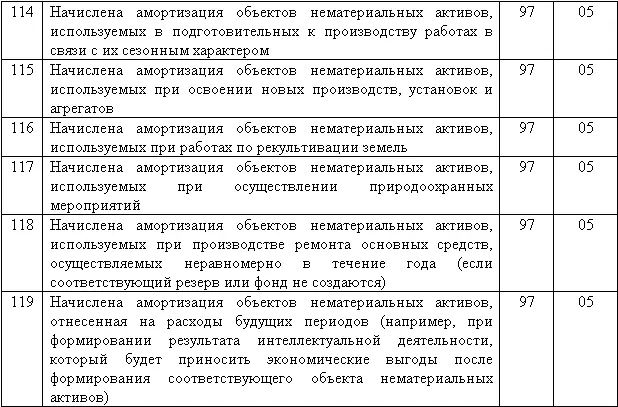

5. Основные бухгалтерские проводки по счету 05

В бухгалтерском учете объектов нематериальных активов по счету 05 оформляются следующие проводки (см. таблицу).

6. Особенности налогового учета объектов нематериальных активов

6.1. Особенности обложения НДС нематериальных активов

В отношении объектов нематериальных активов имеются особенности осуществления налоговых вычетов НДС. В частности, Инструкцией по применению Плана счетов предусмотрено открытие к счету 19 отдельного субсчета «Налог на добавленную стоимость по приобретенным нематериальным активам». Кроме того, для того чтобы налоговый вычет мог быть осуществлен, объекты нематериальных активов должны быть приняты к учету (произведенные расходы отражены на счете 04), а их использование предполагало бы начисление амортизации и ее принятие к учету в качестве расходов при исчислении налоговой базы по налогу на прибыль.

При организации налогового учета по НДС в части возникновения задолженности по налогу в случае реализации отдельных видов активов читателям следует обратить внимание на то, что в соответствии с п. 3 ст. 39 НК РФ не признается реализацией товаров передача нематериальных активов организации ее правопреемнику (правопреемникам) при реорганизации этой организации, а также передача нематериальных активов некоммерческим организациям на осуществление основной уставной деятельности, то есть при такой передаче объекта налогообложения не возникает.

В то же время в соответствии с п. 3 ст. 170 НК РФ суммы НДС, принятые к вычету налогоплательщиком по нематериальным активам, подлежат восстановлению налогоплательщиком в случаях:

– передачи нематериальных активов в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов. Восстановлению подлежат суммы НДС в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Суммы НДС, подлежащие восстановлению, не включаются в стоимость нематериальных активов и подлежат налоговому вычету у принимающей организации в установленном порядке. При этом сумма восстановленного НДС указывается в документах, которыми оформляется передача указанных имущества, нематериальных активов и имущественных прав.

Пример.

В 2008 году в счет вклада в уставный капитал переданы объекты нематериальных активов остаточной стоимостью 200 тыс. руб. Первоначальная стоимость активов при их приобретении в 2003 году составляла 250 тыс. руб. При их приобретении был уплачен и предъявлен к вычету НДС в сумме 50 тыс. руб. (250 тыс. руб. x 20 %). В 2008 году действует ставка налога 18 %. Следовательно, сумма налога, подлежащая восстановлению, должна быть определена из этой ставки: (200 тыс. руб. : 250 тыс. руб.) x 250 тыс. руб. x 18 % = 36 тыс. руб. На эту же сумму налоговый вычет может предъявить сторона, получившая объекты в качестве вклада в уставный капитал. Иными словами, сумма, которая была предъявлена к вычету в момент поступления активов в организацию, позднее передавшую их, при расчете сумм, подлежащих восстановлению и новому вычету, значения не имеет;

– дальнейшего использования нематериальных активов для осуществления операций, не облагаемых НДС, и передачи нематериальных активов правопреемнику (правопреемникам) при реорганизации юридических лиц. В этом случае восстановлению также подлежат суммы НДС в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки. Суммы НДС, подлежащие восстановлению, не включаются в стоимость вышеуказанных товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ (для целей обложения налогом на прибыль).

Восстановление сумм налога производится в том налоговом периоде, в котором нематериальные активы были переданы или начинают использоваться налогоплательщиком для осуществления операций, не облагаемых НДС.

Если налогоплательщик осуществляет одновременно операции, облагаемые и не облагаемые НДС, суммы этого налога, предъявленные продавцами объектов нематериальных активов:

– учитываются в стоимости объектов нематериальных активов по объектам, используемым для осуществления операций, не облагаемых НДС;

– принимаются к вычету в соответствии со ст. 172 НК РФ по объектам, используемым для осуществления операций, облагаемых НДС;

– принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождаются от налогообложения), по нематериальным активам, используемым для осуществления как облагаемых, так и не подлежащих обложению НДС (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения.

Вышеуказанная пропорция определяется исходя из стоимости отгруженных товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат обложению НДС (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

Читать дальшеИнтервал:

Закладка: