В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет

- Название:Нематериальные активы: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-246-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

В. Захарьин - Нематериальные активы: бухгалтерский и налоговый учет краткое содержание

В издании рассматриваются положения законодательных и нормативных актов, регулирующих процессы, связанные с приобретением, движением и списанием объектов нематериальных активов, а также отражение соответствующих хозяйственных операций в бухгалтерском и налоговом учете.

Наиболее сложные вопросы иллюстрируются практическими примерами.

Нематериальные активы: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

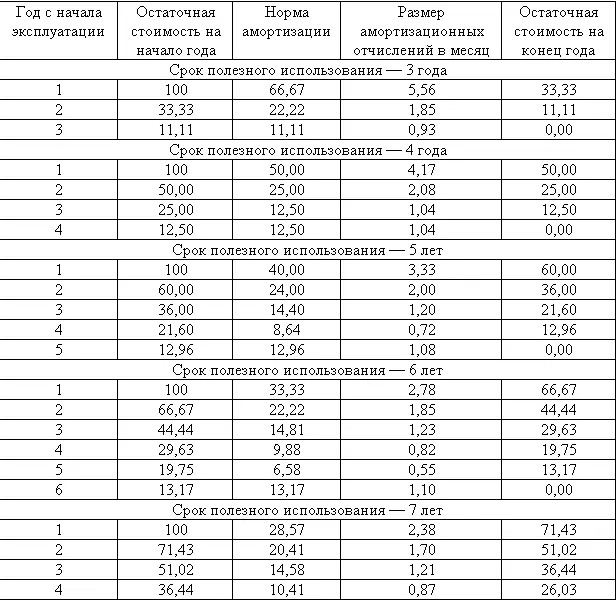

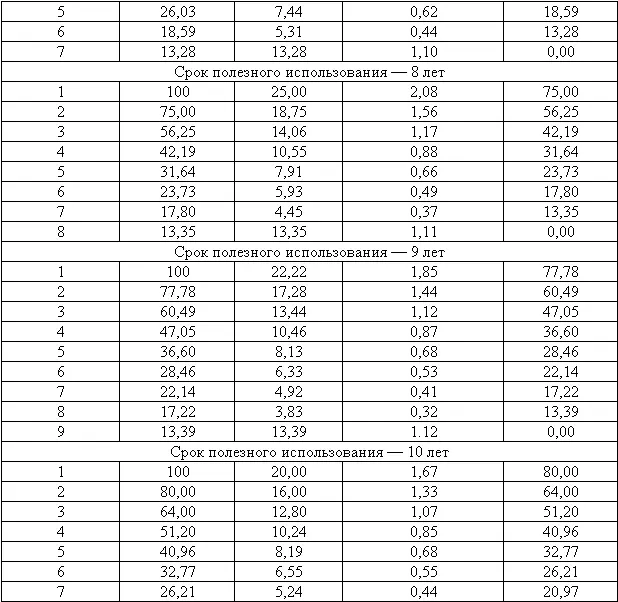

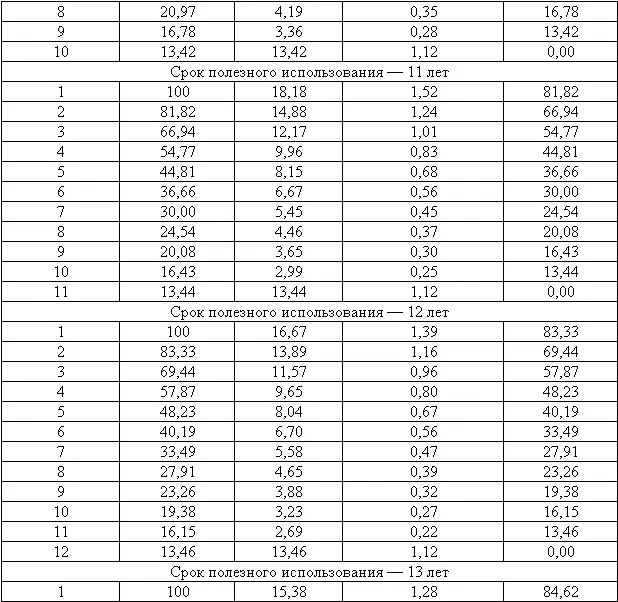

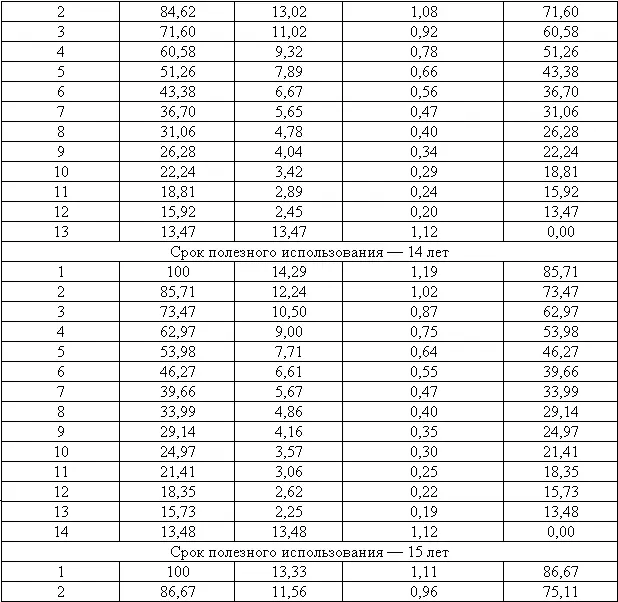

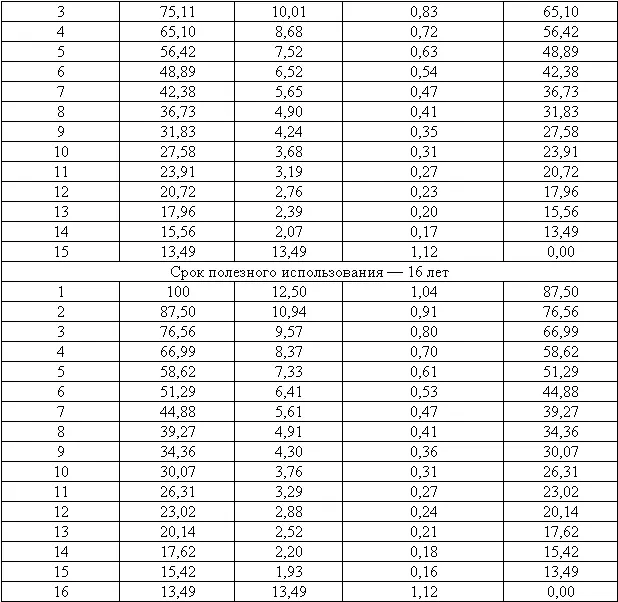

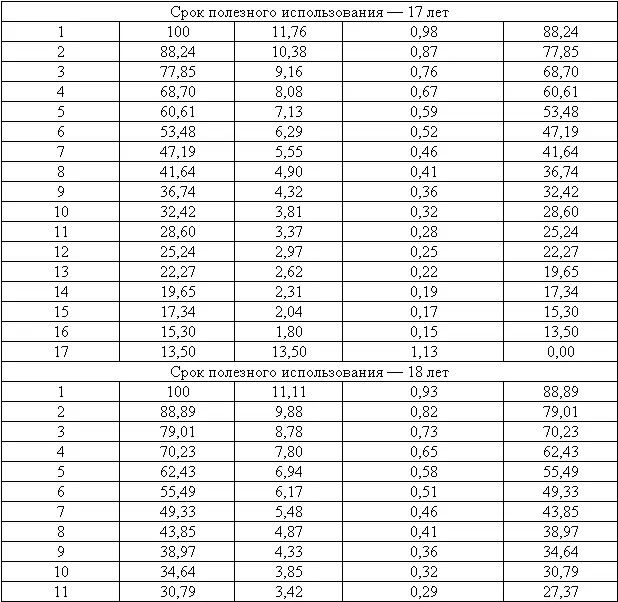

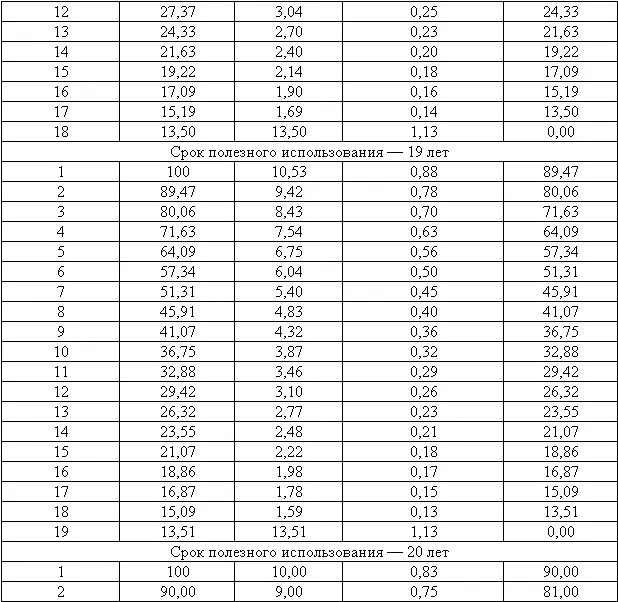

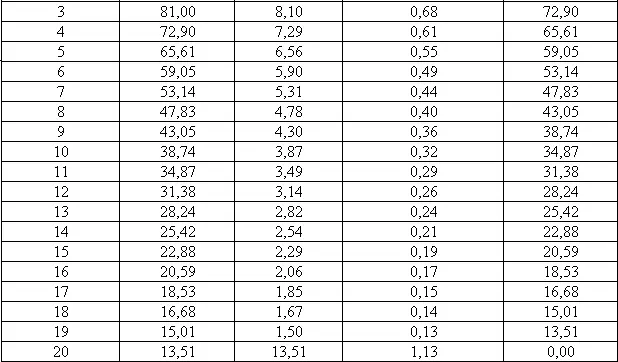

В нижеприведенной таблице приводятся данные только для объектов нематериальных активов со сроком полезного использования до 20 лет включительно, так как использование объектов нематериальных активов более этого срока на практике вряд ли возможно.

Нормы амортизации объектов нематериальных активов при применении способа уменьшаемого остатка

Нетрудно убедиться, что в том случае, если срок полезного использования объекта превышает 10 лет, эффект от ускоренной амортизации существенно снижается. Кроме того, с возрастанием срока полезной эксплуатации постепенно растет недоамортизированная часть стоимости объектов нематериальных активов по состоянию на последний год срока. При этом при сроке полезного использования 14 лет и более норма амортизации в последний год будет превышать норму амортизации в первый год эксплуатации, что вряд ли можно назвать экономически оправданным. Впрочем, для объектов нематериальных активов подобные сроки полезного использования нельзя назвать характерными.

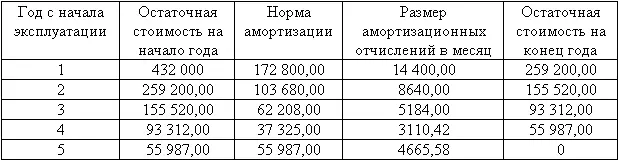

В заключение приведем пример использования способа уменьшаемого остатка.

Пример.

Исходные данные те же, что и в предыдущем примере. Срок полезного использования – пять лет. Фактические расходы по оплате лицензионного договора и сопутствующих услуг – 432 тыс. руб.

(тыс. руб.)

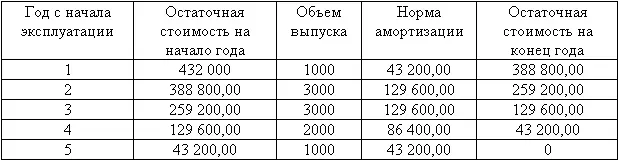

При применении способа списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

При этом подчеркнем, что п. 16 ПБУ 14/2000 обязывает организации определять годовую норму амортизации только для линейного способа и способа уменьшаемого остатка. Для способа списания стоимости пропорционально объему продукции норма устанавливается на весь период срока полезного использования соответствующего объекта.

Пример.

Используются условия предыдущего примера. Приобретенный объект (патент на изобретение) предполагается использовать при выпуске 10 000 экземпляров готовой продукции в течение пяти лет, в том числе в первый и пятый годы – 1000 экземпляров, второй и третий годы – по 3000 экземпляров, четвертый год – 2000 экземпляров. Начисление амортизации по годам будет характеризоваться следующими данными:

В течение каждого отчетного года по отдельным месяцам амортизация начисляется в зависимости от объемов выпущенной продукции в каждом отдельном месяце. Поэтому определение месячной нормы амортизации (как частное от деления годовой нормы на 12) в данном случае не производится.

4.4. Бухгалтерский учет амортизации объектов нематериальных активов

До 1 января 2008 года допускалось начисление амортизации по объектам нематериальных активов одним из способов: путем накопления соответствующих сумм на отдельном счете (05) либо путем уменьшения первоначальной стоимости объекта (непосредственно по кредиту счета 04).

В настоящее время может использоваться только один способ: посредством накопления амортизации на счете 05. Следовательно, амортизация объектов нематериальных активов в бухгалтерском учете должна в настоящее время оформляться проводками:

Д-т счетов учета производственных или управленческих затрат (26, 25, 20, 23, 43, 44 «Расходы на продажу») К-т 05.

В вышеприведенном перечне счета учета производственных расходов приведены в порядке наиболее вероятной частоты их применения:

– чаще всего объекты нематериальных активов используются в управленческой деятельности организации при выработке, принятии и реализации управленческих решений различными службами менеджмента хозяйствующего субъекта. При этом расходы на приобретение или создание объектов нематериальных активов трудно соотнести с конкретными видами продукции или работ. Поэтому наиболее распространенной, по нашему мнению, является проводка, которой начисление амортизации объектов нематериальных активов увеличивает общий размер общехозяйственных расходов;

– второй по распространенности является ситуация, при которой объекты нематериальных активов используются в производственной деятельности. При этом дебетуется счет учета общепроизводственных расходов;

– непосредственное списание амортизации на счета учета основного и вспомогательных производств является правомерным в случае, если объекты нематериальных активов используются при выпуске конкретных видов продукции или производстве отдельных видов работ;

– начисление амортизации в корреспонденции со счетами учета готовой продукции и расходов на продажу осуществляется в случаях, если объекты нематериальных активов используются при хранении или продажах продукции (работ, услуг).

Списание ранее начисленной амортизации производится при выбытии объектов нематериальных активов. В общем случае амортизация списывается в кредит счета 04. Исключение составляют случаи передачи объектов нематериальных активов без перехода права собственности в рамках отношений между головной организацией и ее обособленными подразделениями и по договору доверительного управления имуществом.

В соответствии с п. 11 ПБУ 10/99 расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, являются прочими расходами (если такая деятельность не относится к обычной).

Читать дальшеИнтервал:

Закладка: