Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В форме № 2 в части дивидендов ничего не меняется. Прибыль до налогообложения по строке 140 отражена в сумме 8000 тыс. руб., в том числе доходы от долевого участия в других организациях – 910 тыс. руб. В Листе 02 декларации по налогу на прибыль по строке 060 также отражена прибыль 8000 тыс. руб., в том числе дивиденды – 910 тыс. руб. Дивиденды следует исключить из прибыли, отразив их на уменьшение по строке 070 Листа 02 декларации. В результате налоговая база для расчета налога на прибыль будет равна 7090 тыс. руб.

Текущий налог на прибыль за 9 месяцев составит 1701,6 тыс. руб. [(8000 тыс. руб. – 910 тыс. руб.) × 24 %: 100 %].

Определяем условный расход от прибыли по данным бухгалтерского учета за вычетом дивидендов:

(8000 тыс. руб. – 910 тыс. руб.) × 24 %: 100 % = 1701,6 тыс. руб.

И за 9 месяцев сумма текущего налога на прибыль и условного расхода по налогу на прибыль совпадают.

Доначисляем условный расход по налогу на прибыль:

Дт 99 Кт 68– 720 тыс. руб. (1701,6 тыс. руб. – 981,6 тыс. руб.).

3. Учет и налогообложение операций с ценными бумагами у инвесторов

3.1. Общие положения

Порядок бухгалтерского учета операций с ценными бумагами регулируется Федеральным законом от 21.11.1996 № 129ФЗ

«О бухгалтерском учете» (далее – Закон о бухгалтерском учете), Положением по ведению бухгалтерского учета, Планом счетов (Инструкцией по применению Плана счетов), ПБУ 19/02 и другими стандартами по бухгалтерскому учету.

В соответствии с Планом счетов для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций применяется счет 58, к которому могут открываться следующие субсчета:

581 «Паи и акции»;

582 «Долговые ценные бумаги».

Аналитический учет ведется по счету 58 по видам финансовых вложений и объектам, в которые осуществлены эти вложения (организациям – продавцам ценных бумаг; другим организациям, участником которых является организация; организациямзаемщикам и т. д.). Построение аналитического учета должно обеспечивать возможность получения данных о краткосрочных и долгосрочных активах. При этом учет финансовых вложений в рамках группы взаимосвязанных организаций, деятельность которых служит предметом составления сводной бухгалтерской отчетности, ведется на счете 58 обособленно.

В соответствии с п. 19 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденного приказом Минфина России от 06.07.1999 № 43н, активы и обязательства считаются краткосрочными, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства называются долгосрочными.

Для отнесения ценных бумаг к долгосрочным или краткосрочным активам может использоваться еще один критерий – цель их приобретения. Ценные бумаги со сроком обращения (погашения) более 12 месяцев могут отражаться как краткосрочные активы, если они приобретены для продажи в течение 12 месяцев (торговый портфель).

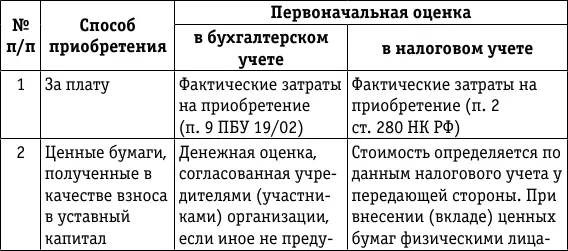

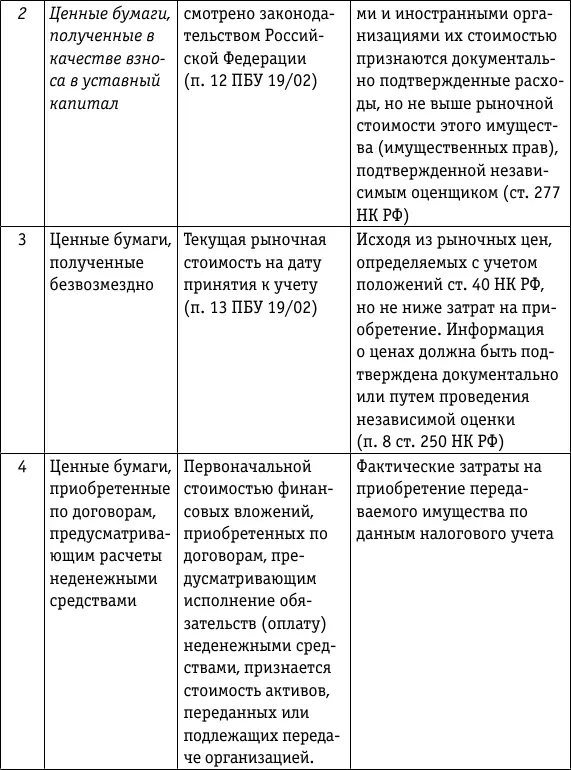

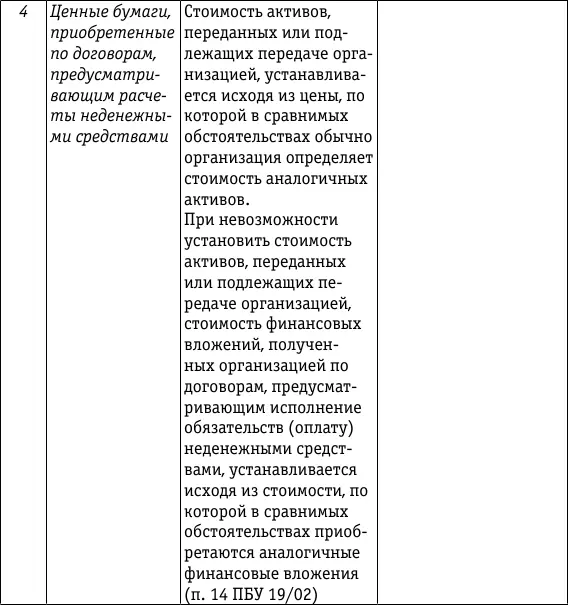

3.2. Первоначальная оценка ценных бумаг

Первоначальная оценка ценных бумаг зависит от способа их приобретения. При этом оценка ценных бумаг в бухгалтерском и налоговом учете может быть разной (см. таблицу).

Рассмотрим состав расходов, включаемых в первоначальную стоимость ценных бумаг, приобретаемых за плату, в бухгалтерском и налоговом учете.

В соответствии с п. 9 ПБУ 19/02 фактическими затратами на приобретение ценных бумаг являются:

– суммы, уплачиваемые в соответствии с договором продавцу;

– суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением ценных бумаг. Если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении ценных бумаг, но она не принимает решения о таком приобретении, стоимость вышеуказанных услуг относится в состав прочих расходов;

– вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

– иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

В фактические затраты на приобретение финансовых вложений не включаются общехозяйственные и иные аналогичные расходы, кроме случая, если они непосредственно связаны с приобретением финансовых вложений.

Аналогичный порядок применяется и для целей налогового учета.

Все вышеперечисленные расходы, кроме сумм, уплачиваемых продавцу, не освобождаются от обложения НДС. Учитывая, что операции по реализации ценных бумаг НДС не облагаются, этот налог, предъявленный контрагентами, и связанные с приобретением ценных бумаг расходы включаются в их первоначальную стоимость как в бухгалтерском, так и в налоговом учете.

Если ценные бумаги приобретаются за счет заемных средств, то согласно п. 9 ПБУ 19/02 проценты по полученным кредитам и займам учитываются в соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденным приказом Минфина России от 06.05.1999 № 33н, и Положением по бухгалтерскому учету «Учет займов п кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденным приказом Минфина России от 02.08.2001 № 60н.

Согласно п. 11 ПБУ 10/99 проценты по кредитам и займам входят в состав прочих расходов. Пунктом 16 ПБУ 10/99 предусмотрено, что расходы признаются в том отчетном периоде, в котором они имели место независимо от оплаты.

Рассмотрим учет процентов по кредитам и займам в соответствии с ПБУ 15/01 и ответим на вопрос: могут ли проценты включаться в первоначальную стоимость ценных бумаг?

В ПБУ 15/01 таких случая два.

Первый случай. В п. 23 ПБУ 15/01 говорится о том, что затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива.

Но ценные бумаги не соответствуют понятию «инвестиционный актив».

Второй случай. Согласно п. 15 ПБУ 15/01 при использовании полученных займов и кредитов для осуществления предварительной оплаты материальнопроизводственных запасов, других ценностей , работ, услуг или выдачи авансов и задатков в счет их оплаты расходы по обслуживанию вышеуказанных займов и кредитов относятся организацией-заемщиком на увеличение дебиторской задолженности. При поступлении в организацию активов дальнейшее начисление процентов и осуществление других расходов, связанных с обслуживанием полученных займов и кредитов, отражаются в бухгалтерском учете в общем порядке с отнесением вышеуказанных затрат на прочие расходы.

Читать дальшеИнтервал:

Закладка: