Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

год:

в IV квартале ценная бумага была продана. В момент продажи (иного выбытия, в том числе погашения) возникла разница в налоговом учете государственных и корпоративных долговых ценных бумаг.

При выбытии корпоративных ценных бумаг отражаются:

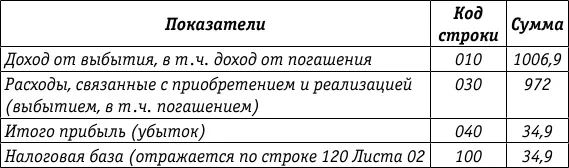

– доход от реализации с учетом процентов, начисленных за текущий купонный период с 1 июля по 25 октября (31,9 руб.) – 1006,9 руб.

В зависимости от статуса налогоплательщика (профессиональный или непрофессиональный участник организованного рынка ценных бумаг) сумма дохода от реализации отражается или по строке 010 «Доходы от реализации» Листа 02, или по строке 010 «Доход от выбытия, в т. ч. доход от погашения» Листа 05;

– расходы, связанные с приобретением и реализацией. Если бы не было выплаты купонного дохода от эмитента, в расходы включалась бы цена приобретения с НКД (980,2 руб., в том числе НКД – 8,2 руб., без НКД – 972 руб.). Но в данном примере выплата была, и процентный доход, уплаченный продавцу в качестве расхода, уже был признан. Поэтому при реализации (выбытии) в расходы включается цена приобретения без НКД – 972 руб.

Эта сумма, так же как и доход, отражается в зависимости от статуса налогоплательщика или по строке 030 «Расходы, уменьшающие сумму доходов от реализации» Листа 02, или по строке 030 «Расходы, связанные с приобретением и реализацией (выбытием, в т. ч. погашением)» Листа 05;

– результат от реализации:

1006,9 руб. – 972 руб. = 34,9 руб.

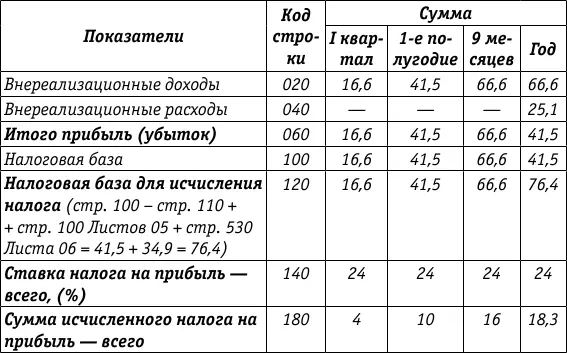

Кроме того, в налоговой декларации по налогу на прибыль за 9 месяцев в составе внереализационных доходов были отражены проценты в сумме 66,6 руб.

Общая сумма прибыли в налоговом учете – 101,5 руб. (34,9 руб. + 66,6 руб.).

При этом прибыль по данным бухгалтерского учета составила только 76,4 руб.

Прибыль в налоговом учете завышена на 25,1 руб. за счет того, что проценты, начисленные за III квартал, учтены дважды: и в составе внереализационных доходов, и в составе доходов от реализации.

В целях исключения двойного налогообложения одного и того же дохода необходимо в периоде выбытия корпоративных долговых ценных бумаг сделать корректировку.

Сумма процентов (25,1 руб.), которая в предыдущих отчетных (налоговых) периодах была отражена как внереализационный доход по строке 020 Листа 02, в периоде реализации включается в состав внереализационных расходов по строке 040 Листа 02.

Процентный доход, выплаченный эмитентом (49,7 руб. – 8,2 руб. = 41,5 руб.) и также отраженный в составе внереализационных доходов, в составе дохода от реализации не приводится. Поэтому и корректировка на сумму 41,5 руб. не делается.

Заполним Листы 02 и 05 для операций с корпоративными долговыми ценными бумагами.

Лист 02(фрагмент)

Расчет налога на прибыль организаций (руб.) [4]

Лист 05(фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Прилошжении 3 к Листу 02) (руб.)

В подразделе «Проценты по долговым ценным бумагам (кроме векселей)» данного издания рассмотрен не только порядок бухгалтерского и налогового учета процентов, но и неразрывно связанные с этим вопросы учета операций по выбытию ценных бумаг.

При этом приведен один вариант бухгалтерского учета процентов, совпадающих с порядком, установленным главой 25 НК РФ.

Второй вариант, при котором в бухгалтерском учете проценты начисляются только в соответствии с условиями выпуска ценных бумаг, будет рассмотрен в разделе, посвященном операциям с векселями.

3.5. Выбытие ценных бумаг

3.5.1. Бухгалтерский учет выбытия ценных бумаг

Согласно п. 25 ПБУ 19/02 финансовые вложения (включая ценные бумаги) выбывают в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и т. д.

Порядок бухгалтерского и налогового учета операций по передаче ценных бумаг в качестве вклада в уставный (складочный) капитал рассмотрен в разделе 1 данного издания. Аналогичный порядок применяется и в случае передачи ценных бумаг в счет вклада по договору простого товарищества.

При передаче ценных бумаг безвозмездно затраты, связанные с их приобретением, отражаются в составе прочих расходов. Для целей налогообложения убыток от безвозмездной передачи не учитывается. Возникает постоянная налогооблагаемая разница и соответственно постоянное налоговое обязательство.

При выбытии актива, принятого к бухгалтерскому учету в качестве финансового вложения, по которому не определяется текущая рыночная стоимость, его стоимость устанавливается исходя из оценки, определяемой одним из следующих способов:

– по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

– по средней первоначальной стоимости;

– по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

При выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость устанавливается организацией исходя из последней оценки.

Учитывая, что в приложении к ПБУ 19/02 приведены примеры использования способов оценки при выбытии финансовых вложений, перейдем к налоговому учету операций, связанных с выбытием ценных бумаг.

3.5.2. Налоговый учет операций, связанных с выбытием ценных бумаг

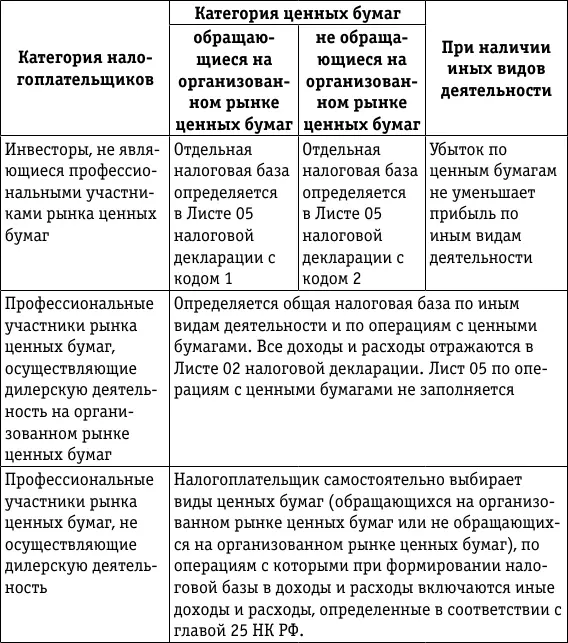

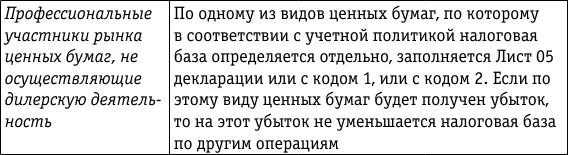

Порядок определения налоговой базы при выбытии ценных бумаг установлен ст. 280, 281 и 329 НК РФ.

Основные принципы установления налоговой базы по операциям с ценными бумагами представлены ниже (см. таблицу).

Что касается порядка налогообложения инвесторов, не являющихся профессиональными участниками рынка ценных бумаг, то читателям необходимо иметь в виду следующее:

– убыток по одному из видов ценных бумаг не уменьшает налоговую базу по другому виду ценных бумаг;

– убыток по любому виду ценных бумаг не уменьшает прибыль по другим видам деятельности.

Читать дальшеИнтервал:

Закладка: