Раиса Рябова - Учет и налогообложение ценных бумаг и долей

- Название:Учет и налогообложение ценных бумаг и долей

- Автор:

- Жанр:

- Издательство:be028f48-9269-102b-911f-e616bb67d0de

- Год:2008

- Город:Москва

- ISBN:978-5-93094-245-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Раиса Рябова - Учет и налогообложение ценных бумаг и долей краткое содержание

В издании рассмотрены вопросы формирования и увеличения уставного капитала, инвестиционной деятельности в форме вложений в ценные бумаги и привлечения заемных средств под собственные векселя.

На многочисленных примерах представлены варианты бухгалтерского и налогового учета операций с ценными бумагами у инвесторов, эмитентов и векселедателей.

Приведены возможные варианты бухгалтерского учета сделок РЕПО.

Широко представлена арбитражная практика разрешения налоговых споров, связанных с налогообложением сделок с ценными бумагами.

Учет и налогообложение ценных бумаг и долей - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако в связи с тем что проценты по государственным ценным бумагам облагаются налогом на прибыль по пониженным ставкам, а проценты по корпоративным – по основной ставке 24 %, порядок учета процентов различен. Различен также порядок определения доходов и расходов при выбытии ценных бумаг.

3.4.3.1. Государственные долговые ценные бумаги

Статьей 284 НК РФ установлены следующие налоговые ставки для государственных ценных бумаг:

15 %– по доходу в виде процентов по государственным и муниципальным ценным бумагам (за исключением ценных бумаг, указанных в подпунктах 2 и 3 п. 4 ст. 284 НК РФ, и процентного дохода, полученного российскими организациями по государственным и муниципальным ценным бумагам, размещаемым за пределами Российской Федерации, за исключением процентного дохода, полученного первичными владельцами государственных ценных бумаг Российской Федерации, которые были получены ими в обмен на государственные краткосрочные бескупонные облигации в порядке, установленном Правительством РФ), условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года;

9 %– по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

0 %– по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

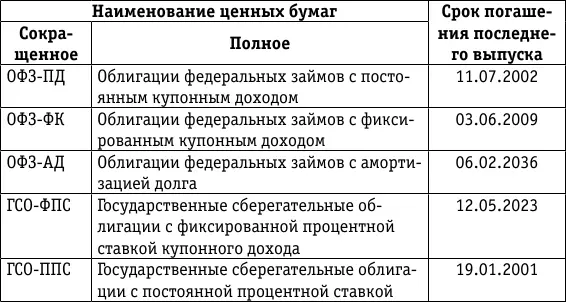

По состоянию на 1 января 2008 года внутренний долг Российской Федерации оформлен следующими процентными долговыми ценными бумагами:

Проценты по государственным ценным бумагам отражаются в Листе 04 налоговой декларации по налогу на прибыль. При выбытии государственных ценных бумаг доходы и расходы учитываются без НКД.

Налоговый учет операций с государственными ценными бумагами может осуществляться на основании данных бухгалтерского учета, приведенных в следующем примере.

Пример.

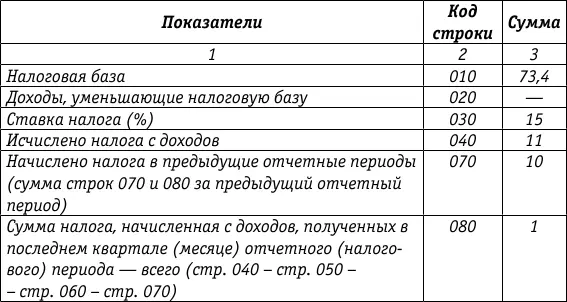

Заполним Лист 04 за 2008 год. Доходам, облагаемым налогом на прибыль по разным ставкам, присвоен отдельный код. Допустим, что в данном примере доход облагается по налоговой ставке 15 %. Этому доходу присвоен код 1. Форма заполняется в рублях. Но организация заполнит ее так, как в примере по бухгалтерскому учету.

Организацией получена прибыль 76,4 руб., из них:

– доход от реализации – 3 руб., который облагается налогом на прибыль по налоговой ставке 24 %;

– НКД – 73,4 руб., который облагается налогом на прибыль по налоговой ставке 15 %.

Лист 04(фрагмент) [2]

Расчет налога на прибыль с доходов, исчисленного по ставкам, отличным от ставки, указанной в пункте 1 статьи 284 НК РФ

Вид дохода 1.

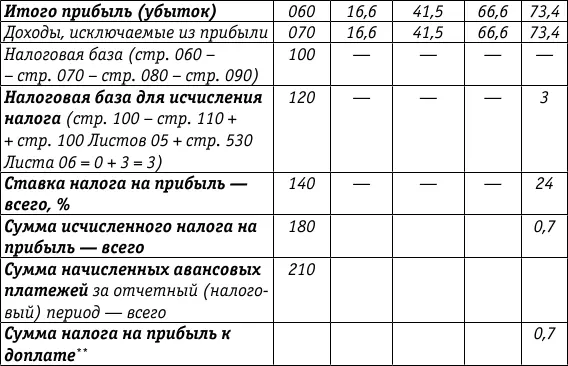

Проценты по государственным долговым ценным бумагам отражаются также в Листе 02 налоговой декларации по налогу на прибыль, а операции по реализации (иному выбытию, в том числе погашению) – в Листе 05.

Лист 02(фрагмент)

Расчет налога на прибыль организаций (руб.) [3]

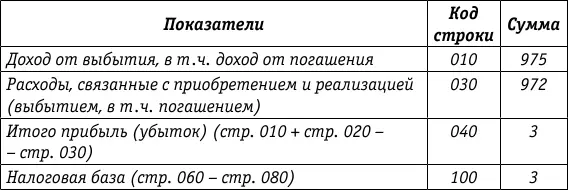

Лист 05(фрагмент)

Расчет налоговой базы по налогу на прибыль организаций по операциям, финансовые результаты которых учитываются в особом порядке (за исключением отраженных в Приложении 3 к Листу 02) (руб.)

3.4.3.2. Корпоративные долговые ценные бумаги

Учитывая, что проценты по корпоративным ценным бумагам облагаются по общей ставке налога на прибыль, суммы начисленных процентов отражаются в Листе 02 налоговой декларации по налогу на прибыль.

Доходы и расходы при реализации и ином выбытии корпоративных ценных бумаг отражаются с учетом процентного купонного дохода. Для избежания двойного налогообложения процентов при выбытии ценной бумаги делается корректировка на сумму процентов, начисленных и учтенных в составе внереализационных доходов в предыдущих отчетных (налоговых) периодах. Корректировке не подлежит только сумма процентов, выплаченная эмитентом за время нахождения ценной бумаги на балансе организации.

Налоговый учет операций с корпоративными долговыми ценными бумагами может строиться с использованием данных бухгалтерского учета, но с переклассификацией начисленных процентов в момент реализации.

В продолжение примера, приведенного на стр. 89 налоговом учете вышеприведенные операции отражаются следующим образом:

I квартал:

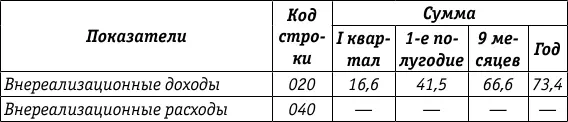

– начислен процентный доход за период с 31 января по 31 марта – 16,6 руб. Эта сумма отражается в Листе 02 налоговой декларации по налогу на прибыль по строке 020 «Внереализационные доходы»;

1е полугодие:

– по строке 020 «Внереализационные доходы» Листа 02 отражается сумма процентного дохода, причитающегося от эмитента по сроку 30 июня за вычетом процентного дохода, уплаченного продавцу – 41,5 руб. (49,7 руб. – 8,2 руб.);

9 месяцев:

– по строке 020 «Внереализационные доходы» Листа 02 отражается сумма процентного дохода за период с 31 января по 30 сентября – 66,6 руб. (в том числе 25,1 руб. – процентный доход, начисленный по следующему после выплаты эмитентом купону с 1 июля по 30 сентября);

Читать дальшеИнтервал:

Закладка: