Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Название:Восстановление бухгалтерского учета, или Как «реанимировать» фирму

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Восстановление бухгалтерского учета, или Как «реанимировать» фирму краткое содержание

Каждая организация в процессе осуществления своей деятельности может столкнуться с такими проблемами, как уход бухгалтера, утеря документов, допущение ошибок в ведении учета, либо вообще отсутствие всякого учета в течение какого-либо периода, пожар на предприятии и т. д. В результате таких проблем бухгалтерский учет нуждается в восстановлении. Во всей организации бухгалтерского учета его восстановление является наиболее трудоемким процессом, т. к. необходимо приводить в порядок все бухгалтерские документы, сдавать недостающую или уточненную отчетность в налоговые органы и фонды и т. п.

Таким образом восстановление учета – своеобразная «реанимация» фирмы, выведение качества ее внутренней отчетности и учета на достойный уровень. Проводя восстановление учета, необходимо проанализировать текущее состояние дел в бухгалтерии организации и восстановить утраченные или привести в порядок неправильно оформленные документы. Если какой-то период времени бухгалтерский, финансовый и управленческий учет не велся, то проанализировать всю отчетность за этот период. А для этого необходимо подготовить и сдать отчетность за несданный период, либо грамотно восстановить всю документацию организации.

Автор настоящего пособия подробно рассматривает каждый пункт процедуры восстановления учета, помогает своими советами избежать «подводных камней», которые могут быть не видны новичку, дает советы, как минимизировать потери в ходе проведения данной операции, и как добиться в процессе проведения ее максимальных результатов в короткие сроки.

Издание предназначено, главным образом, для специалистов – бухгалтеров, а также руководителям, как малых так и средних предприятий.

Восстановление бухгалтерского учета, или Как «реанимировать» фирму - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рекомендуется произвести оценку правильности формирования данных Главной книги для выявления возможных ошибок и нетипичных бухгалтерских записей. Так, наиболее распространенной ошибкой является отражение промышленными предприятиями средств по договорам на выполнение государственных заказов и целевых программ в составе средств целевого финансирования либо доходов будущих периодов, в то время как данные средства являются выручкой за отгруженные товары, выполненные работы или оказанные услуги.

При проверке финансовых результатов следует учитывать, что в Бухгалтерском балансе в разделе «Капитал и резервы» отражаются нераспределенная прибыль (непокрытый убыток) отражаются по строке 470.

Основной трудностью при заполнении формы № 2 состоит в том, что в действующих на сегодняшний день нормативных документах по бухгалтерскому учету зачастую нельзя найти определение понятий, которые могут потребоваться при заполнении отчетных форм. При этом понятия «выручка от продажи товаров (работ, услуг), „операционные доходы и расходы“, „внереализационные доходы и расходы“ вы можете найти в ПБУ 9/99 и ПБУ 10/99. Но понятия „себестоимость проданных товаров, работ, услуг“, „коммерческие расходы и управленческие расходы“ в нормативных актах по бухгалтерскому учету отсутствуют. Поэтому можно посоветовать вам заполнять форму № 2 как всегда, руководствуясь понятиями, приведенными в утративших силу Методических рекомендациях по составлению отчетности и указав порядок определения показателей в пояснительной записке.

При заполнении формы № 2 помните – эта форма является отражением счета 99 «Прибыли и убытки» с разбивкой отдельных показателей на составляющие, данные о которых можно получить в аналитическом учете по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

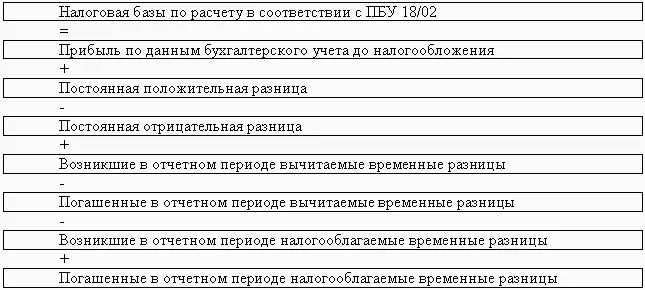

Перед тем как заполнять формы отчетности, где будут отражаться финансовые результаты деятельности предприятия, проанализируйте обороты п счетам, регулируемые правилами ПБУ 18/02. Анализ должен дать вам полное представление о том, каким образом (за счет каких операций) получается сальдо на счетах 09,77,68,99.

Самое главнее на этом этапе – убедиться, что по счету учета текущего налога на прибыль (счет 68) сформировалось сальдо расчетов с бюджетом по налогу на прибыль в сумме, равной сумме текущего налога на прибыль, отраженного по строке 250 листа 02 декларации. Проверьте также правильность формирования сумм постоянных и отложенных налоговых обязательств и активов нарастающим итогом.

Ниже приведена схема по получению расчетным путем в соответствии с ПБУ 18/02 величины налоговой базы (все показатели необходимо разделить на ставку налога на прибыль):

Отсутствие указанного тождества означает, что даже с учетом тех упрощений, которые установила организация учетной политикой, в применении ПБУ 18/02 допущена ошибка. Ее необходимо найти.

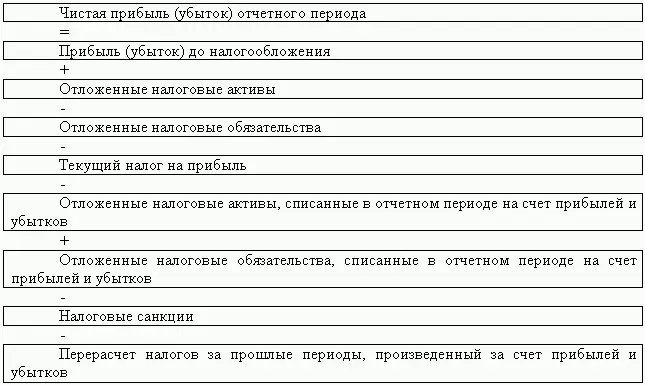

Имейте ввиду, что неправильная квалификация разниц не приводит к искажению оборотов по счету 68, при этом неправильно формируется показатель чистой прибыли.

Показатель чистой прибыли отчетного периода, величина которого формируется в регистрах бухгалтерского учета в виде итогового в конце года сальдо по счету 99, должен получиться арифметическим путем с использованием следующих показателей формы № 2:

Вышеприведенное равенство должно выполняться в обязательном порядке. В противном случае модно утверждать о недостоверности данных представленной формы отчетности.

Ошибку ищите путем анализа оборотов по счету 99 и сопоставлением сумм с приведенными в соответствующих строках данными, проверьте сумму и состав сальдо, перенесенного со счета 90 (строка 050). Убедитесь, что по соответствующим строкам формы № 2отражены все составляющие прочих доходов и расходов (строки с 060 по 140), все суммы, приведенные в строках 151–154, должны присутствовать в оборотах по счету 99.

Показатель чистой прибыли (убытка) по итогам года (строка 190) должен совпадать с итоговой проводкой реформации баланса по счету 99 в корреспонденции со счетом 84.

Довольно часто встречаются ситуации, когда в бухгалтерском учете и бухгалтерской отчетности суммы полученного возмещения за причиненный ущерб отражаются на балансовом субсчете 91-1 «Прочие доходы» и в составе операционных расходов по строке 090 формы № 2 «Отчет о прибылях и убытках».

В бухгалтерском учете данная хозяйственная операция чаще всего отражается бухгалтерами в следующих записях:

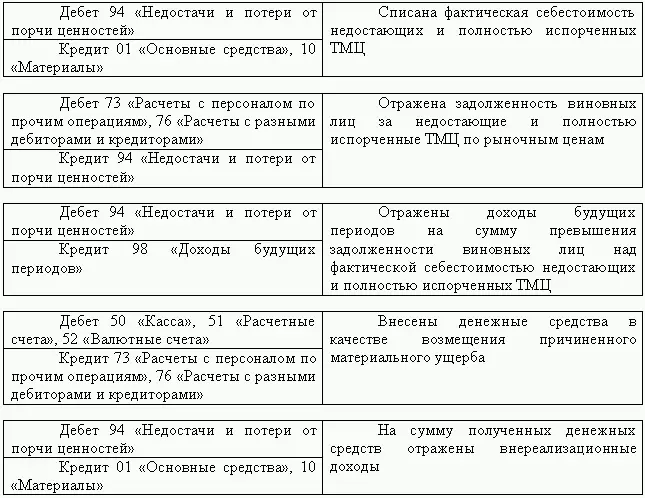

Согласно Плану счетов бухгалтерского учета и Инструкции по его применению для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства) предназначен счет 94 «Недостачи и потери от порчи ценностей». По дебету данного счета по недостающим или полностью испорченным товарно-материальным ценностям отразите их фактическую себестоимость. По кредиту счета 94 отразите списание недостач ценностей сверх величин (норм) убыли, потерь от порчи в дебет счета 73 «Расчеты с персоналом по прочим операциям» либо счета 76 «Расчеты с разными дебиторами и кредиторами».

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 либо 76, и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», отнесите в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница должна списываться со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Таким образом, операции по возмещению виновными лицами причиненного материального ущерба необходимо отражать следующими бухгалтерскими записями:

Вышеуказанное нарушение порядка отражения операций по возмещению материального ущерба приводит к искажению суммы внереализационных доходов, отраженных по строке 120 формы № 2 «Отчет о прибылях и убытках», поскольку согласно п.8 ПБУ 9/99 «Доходы организации» поступления в возмещение причиненных организации убытков являются внереализационными доходами.

Очень часто возникают ошибки при отражении выявленных при инвентаризации излишков ТМЦ в налоговом учете.

Читать дальшеИнтервал:

Закладка: