Светлана Уткина - Расходы организации: бухгалтерский и налоговый учет

- Название:Расходы организации: бухгалтерский и налоговый учет

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Уткина - Расходы организации: бухгалтерский и налоговый учет краткое содержание

В данном справочном пособии рассмотрены общие принципы и порядок бухгалтерского и налогового учета расходов организации, возникающие при осуществлении финансово-хозяйственной деятельности. Для удобства пользования все рассмотренные в данной книге виды расходов расположены в алфавитном порядке. Кроме того, приведены различные примеры решения задач с точки зрения бухгалтерского и налогового учетов.

Пособие будет полезно как опытным бухгалтерам и аудиторам, так и начинающим работникам экономических служб.

Издание подготовлено при содействии Агентства Деловой Литературы «Ай Пи Эр Медиа»

Расходы организации: бухгалтерский и налоговый учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Затраты же организаций, связанные с выплатой процентов за пользование чужими денежными средствами в условиях необоснованного обогащения, согласно ст. 1102 и 1107 ГК РФ не являются санкциями за нарушение договорных обязательств и не соответствуют понятию убытка (ущерба), установленного в ст. 15 ГК РФ. Следовательно, затраты организаций по оплате процентов, начисленных за пользование чужими средствами, на основании ст. 265 и 270 НК РФ не включаются в состав расходов, учитываемых для целей налогообложения прибыли.

Фиксируя в договоре размер и порядок взимания штрафных санкций, важно обратить внимание на точность формулировок. Достаточно часто стороны указывают, что в случае нарушения какого-либо условия договора (срока оплаты, условии о количестве товара, объеме работ и т.п.) стоимость поставляемого товара или выполняемых работ пересчитывается по новой цене. Однако, данная формулировка не позволяет однозначно определить, меняются в этом случае обязательства покупателя по оплате товара или же ни остаются прежними, но дополнительно возникают обязательства по оплате штрафных санкций. Ведь несмотря на то что и в первом и во втором случае суммарные денежные обязательства по договору равны, налоговые обязательства сторон значительно различаются.

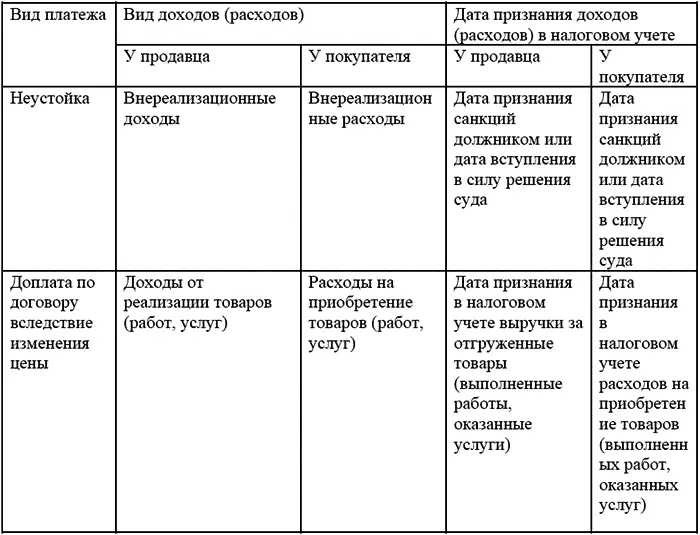

Для определения различий в налогообложении сумм, полученных в качестве санкций за нарушение условий договора и в качестве доплаты по договору, представлены в таблице:

Как видно из таблицы, в зависимости от того, как причитающиеся продавцу дополнительные выплаты поименованы в договоре, различаются и моменты возникновения, и суммы налоговых обязательств. Ведь стоимость приобретенных товаров (работ, услуг), учитываемых покупателем в составе расходов, связанных с производством и реализацией, может формировать у него незавершенное производство, а сумма выплаченной неустойки учитывается в составе внереализационных расходов единовременно.

Таким образом, для целей налогообложения прибыли штрафы, пени и иные санкции за нарушение договорных обязательств, признанные или подлежащие уплате на основании решения суда, у кредитора учитываются в составе внереализационных доходов (п. 3 ст. 250 НК РФ). А вот дата, когда суммы санкций будут признаны в налоговом учете, зависит от того, какой метод учета доходов и расходов применяет организация-кредитор. Если организация использует кассовый метод, то суммы санкций за нарушение договорных обязательств включает в налоговую базу на дату их фактического получения (основание – п. 2 ст. 273 НК РФ). Если же организация-кредитор применяет метод начисления, указанные суммы включаются в налоговую базу либо на дату признания их должником, либо на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ). Кроме того, в ст. 317 НК РФ определено, что налогоплательщики, учитывающие доходы и расходы методом начисления, отражают причитающие суммы в соответствии с условиями договора. Если же в договоре размер штрафных санкций или возмещения убытков не установлен, у налогоплательщика не возникает обязанности по начислению внереализационных доходов.

Таким образом, доходы в виде штрафных санкций за нарушение условий договора учитываются для целей налогообложения прибыли в случае, если:

● одна из сторон нарушила условия заключенного договора;

● в договоре установлен порядок определения размера штрафных санкций и они признаны должником, либо право на их получение подтверждено решением суда, вступившим в законную силу.

Сторона, которая нарушила договорные обязательства (должник), суммы признанных ею или подлежащих уплате на основании решения суда штрафов, пеней или иных санкций за нарушение договорных обязательств, включается в состав внереализационных расходов (пп. 13 п. 1 ст. 265 НК РФ).

Дата, когда соответствующие суммы включаются в налоговую базу, зависит от метода учета доходов и расходов, применяемого должником. Так, если организация-должник использует метод начисления, указанные суммы включаются в налоговую базу на дату их признания должником или на дату вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ). Если же должник применяет кассовый метод – на дату уплаты суммы неустойки кредитору (п. 3 ст. 273 НК РФ).

Служебные собаки

Расходы по приобретению, содержанию, бучению служебных собак и щенков в бухгалтерском учете принимаются в порядке, установленном для счета 11 «Животные на выращивании и откорме» (для молодняка) и счета 01 «Основные средства» (для собак, используемых по служебному назначению) (письмо Минфина России от 08.12.2004 г. №07-05-16/78). Таким образом, взрослые служебные собаки являются отдельными инвентарными объектами учета основных средств.

Данный порядок учета применим к тем организациям, которые целенаправленно занимаются подготовкой и содержанием служебных животных как постоянно эксплуатируемых в целях ведения производственной деятельности единиц.

Кроме того, расходы на содержание и обучение служебных собак и щенков, если это непосредственно предопределено особыми уставными задачами и спецификой деятельности организации, могут учитываться в целях налогообложения в составе материальных расходов на приобретение работ и услуг производственного характера, выполняемых структурными подразделениями налогоплательщика.

Сопровождение бухгалтерской программы и правовой базы данных

Организации, использующие справочно-правовые системы, заключают с соответствующими фирмами договоры на информационное обслуживание этих систем.

Если производиться информационное пополнение справочно-правовых систем, то расходы организации признаются в том отчетном периоде, в котором они имели место. При этом факт оказания информационных услуг должен подтверждаться актом приемки-передачи выполненных работ, оказанных услуг.

Если же осуществляется обновление самой программы (к примеру, установка новой версии), что влечет за собой качественное изменение программного продукта, расходы организации подлежат отнесению на счет 97 «Расходы будущих периодов» (увеличивают стоимость программы) с последующим списанием на затраты в течение срока использования программы.

Для целей налогового учета расходы по сопровождению бухгалтерской программы и правовой базы данных включаются в состав прочих расходов, связанных с производством и реализацией.

Специальная и форменная одежда

Специальная одежда выдается работникам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением (ст. ст. 209 и 212 Трудового кодекса РФ). Форменная и специальная одежда может предоставляться работнику для использования только на работе (в этом случае право собственности на одежду остается у предприятия) или в личное постоянное пользование (тогда право собственности на одежду переходит к работнику).

Читать дальшеИнтервал:

Закладка: