Татьяна Сергеева - Малые предприятия: регистрация, учет, налогообложение

- Название:Малые предприятия: регистрация, учет, налогообложение

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Малые предприятия: регистрация, учет, налогообложение краткое содержание

В книге содержатся практические рекомендации по ведению бухгалтерского и налогового учета для субъектов малого предпринимательства. Разъясняется порядок регистрации имущества, отражения операций с имуществом и обязательствами субъектов малого предпринимательства. На конкретных примерах рассмотрены операции по поступлению и выбытию основных средств, нематериальных активов, прочих видов имущества и обязательств малого предприятия.

Для бухгалтеров, экономистов, юристов, руководителей и собственников малых предприятий, работников налоговых органов.

Малые предприятия: регистрация, учет, налогообложение - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Необходимо представлять отчет по земельному налогу форма, платежам за предельно допустимые выбросы (сбросы) загрязняющих веществ в природную среду – экологическому сбору и др.

3.3. Особенности применения малыми предприятиями системы налогообложения в виде единого налога на вмененный доход

3.3.1. Условия и порядок применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности является специальным налоговым режимом, который должен применяться налогоплательщиками в обязательном порядке, если этот режим введен на территории субъекта РФ.

В отличие от упрощенной системы налогообложения на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности приходится переходить в обязательном порядке , если вид деятельности, которым занимается предприниматель или организация, подпадает под данный налог.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) устанавливается Налоговым кодексом РФ, вводится в действие законами субъектов РФ и обязателен к уплате на территории соответствующих субъектов.

С 1 января 2006 г. система налогообложения в виде единого налога на вмененный доход вводится в действие нормативно-правовыми актами представительных органов муниципальных районов, городских округов, а в городах федерального значения Москве и Санкт-Петербурге – по-прежнему законами данных субъектов согласно п. 1 ст. 5 НК РФ.

Представительные органы местного самоуправления вправе устанавливать:

1) виды предпринимательской деятельности, в отношении которых вводится ЕНВД, в пределах перечня, установленного п. 2 ст. 346 26НК РФ;

2) значения коэффициента К2, указанного в ст. 346 27НК РФ.

Виды предпринимательской деятельности, в отношении которых может применяться ЕНВД.В 2006 г. существенно изменился перечень видов предпринимательской деятельности, в отношении которых может применяться единый налог на вмененный доход.

Виды деятельности, в отношении которых может применяться единый налог на вмененный доход, предусмотрены в ст. 346 26НК РФ.

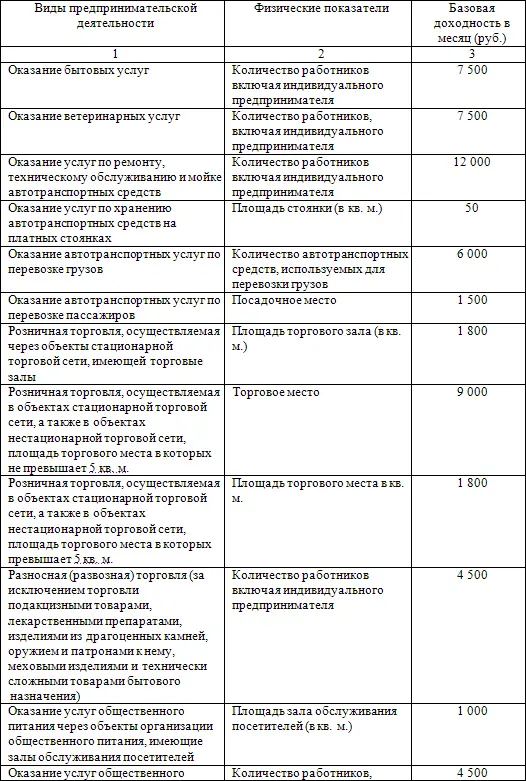

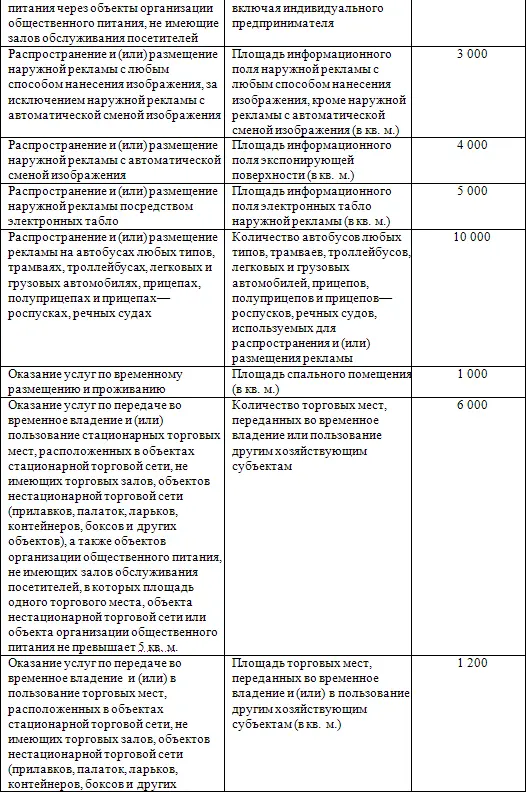

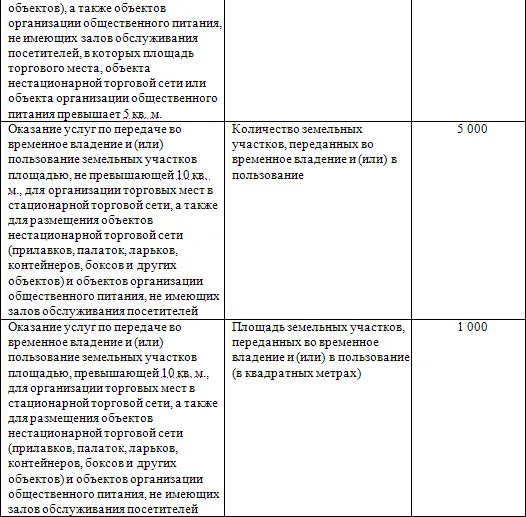

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Физические показатели, необходимые для исчисления суммы единого вмененного налога (в зависимости от вида предпринимательской деятельности и базовую доходность в месяц), представлены в таблице:

Плательщики единого налога на вмененный доход для отдельных видов деятельности.Плательщиками единого налога на вмененный доход являются организации и индивидуальные предприниматели, осуществляющие на территории субъекта РФ предпринимательскую деятельность, облагаемую единым налогом.

Налогоплательщики обязаны встать на учет в налоговых органах по месту осуществления предпринимательской деятельности, облагаемой единым налогом, в срок не позднее пяти дней с начала осуществления этой деятельности и производить уплату единого налога, введенного в этом субъекте РФ.

Если налогоплательщик стоит на учете и осуществляет деятельность в пределах одного субъекта РФ, он не должен вставать на учет по каждому месту осуществления своей деятельности (постановление ФАС Восточно-Сибирского округа от 3 марта 2004 г. № А19-19656/03-33-Ф02-597/04-С1).

Уплачивать единый налог налогоплательщики должны по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Плательщик единого налога на вмененный доход вправе уменьшить налог к уплате на сумму страховых пенсионных взносов и выплаченных пособий по временной нетрудоспособности. При этом есть ограничение: размер вычитаемых взносов не должен превышать половину исчисленного единого налога. С 2006 г. предел 50 % охватывает и пенсионные взносы, и пособия по временной нетрудоспособности

Налоги и сборы, предусмотренные для уплаты организациями и индивидуальными предпринимателями, переведенными на уплату ЕНВД.Система налогообложения в виде ЕНВД применяется организациями и индивидуальными предпринимателями наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах.

Для организацийуплата единого налога на вмененный доход, в соответствии со ст. 34626 НК РФ предусматривает замену следующих налогов:

• налога на прибыль организаций (но только в части прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом);

• налога на имущество предприятий (но только в части имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом);

• единого социального налога (в отношении выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

• налога на добавленную стоимость (в отношении операций, являющихся объектами обложения налогом на добавленную стоимость, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД).

Для индивидуальных предпринимателей, переведенных на уплату единого налога на вмененный доход, уплата единого налога на вмененный доход предусматривает замену следующих налогов:

• налога на доходы физических лиц (но только в части доходов, полученных от предпринимательской деятельности, облагаемой единым налогом);

• налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом);

• единого социального налога (в отношении доходов и сумм, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

• налога добавленную стоимость (в части операций, являющихся объектами обложения налогом на добавленную стоимость, осуществляемых в рамках предпринимательской деятельности, облагаемой ЕНВД, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.)

Читать дальшеИнтервал:

Закладка: