Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3.7. Акцизы

Акцизы – это вид косвенных налогов на товары массового потребления, сумма акциза включается в цену товара и тариф.

Предприятия должны начислять в бюджет акцизы:

1) при натуральной оплате труда подакцизными товарами собственного производства;

2) при обмене подакцизных товаров на продукцию других предприятий;

3) при передаче подакцизных товаров безвозмездно;

4) при реализации подакцизных товаров по ценам ниже рыночных.

Если в этих операциях задействованы подакцизные товары первой группы, то их стоимость для целей налогообложения определяется исходя из максимальных отпускных цен без учета акциза на аналогичные товары. Максимальная цена определяется за 10 дней, предшествующих дню реализации этих товаров. Если в этом периоде аналогичная продукция не реализовывалась, то для определения оборота применяются рыночные цены без учета акциза, сложившиеся в данном регионе. Сумма налога, подлежащая начислению в бюджет, определяется по формуле:

где С – сумма акциза; А – ставка акциза в процентах;

H – стоимость подакцизной продукции исходя из максимальных или рыночных цен с учетом акциза. Если на подакцизные товары установлены твердые ставки (товары второй группы), акцизы уплачиваются также с сумм денежных средств, получаемых организациями за производимые и реализуемые ими подакцизные товары в виде финансовой помощи, пополнения фондов специального назначения, а также со стоимости опциона.

Сумма налога, подлежащая внесению в бюджет, определяется как разница между начисленной суммой акциза и суммой акциза, уплаченной при приобретении подакцизных материалов. К зачету принимается только та сумма уплаченных акцизов при приобретении материалов, которые в отчетном периоде фактически использованы для производства подакцизных товаров:

где СБ – сумма акциза, подлежащая внесению в бюджет;

С – сумма акциза, начисленная в бюджет;

C1 – сумма акциза, уплаченная по сырью, использованному (списанному) для производства подакцизных товаров в отчетном периоде. Акцизы уплачиваются в бюджет в следующие сроки:

1) не позднее тридцатого числа месяца, следующего за отчетным месяцем, – по подакцизным товарам (за исключением природного газа), реализованным с первого по пятнадцатое число включительно отчетного месяца;

2) не позднее пятнадцатого числа второго месяца, следующего за отчетным месяцем, – по подакцизным товарам (за исключением природного газа), реализованным с шестнадцатого по последнее число отчетного месяца.

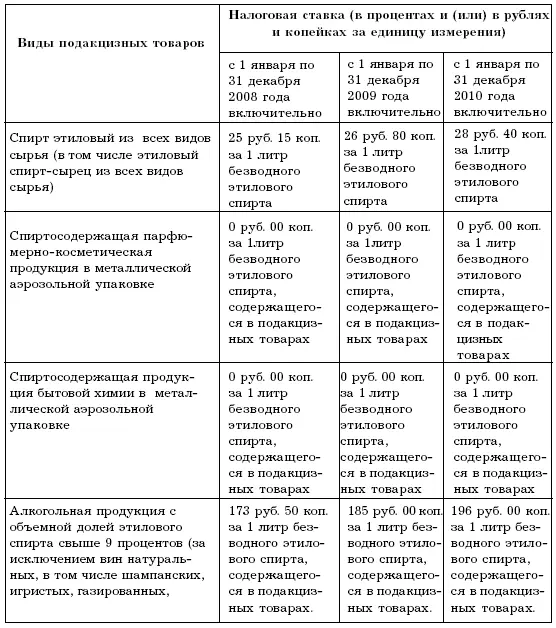

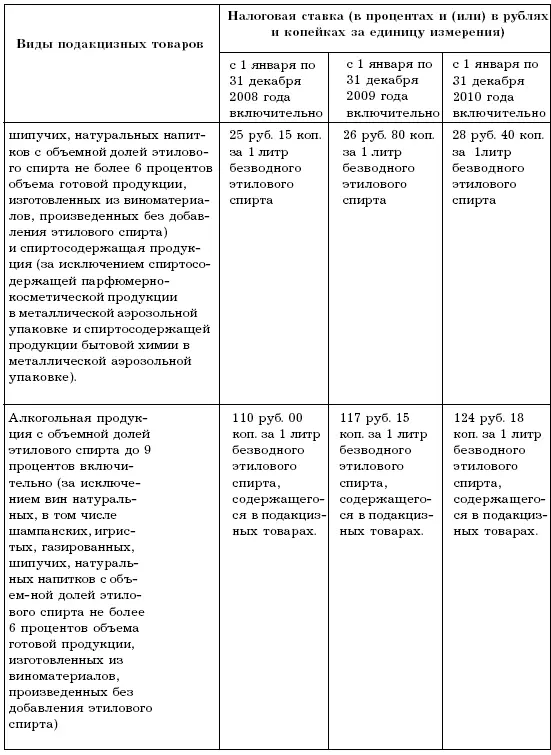

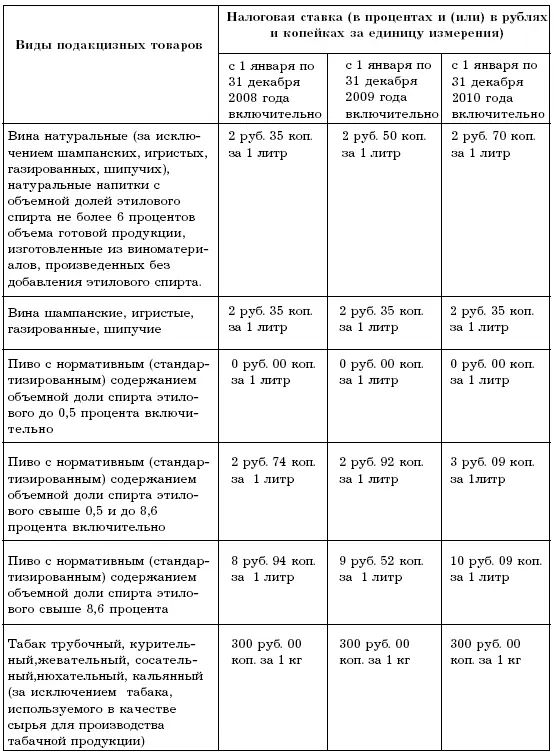

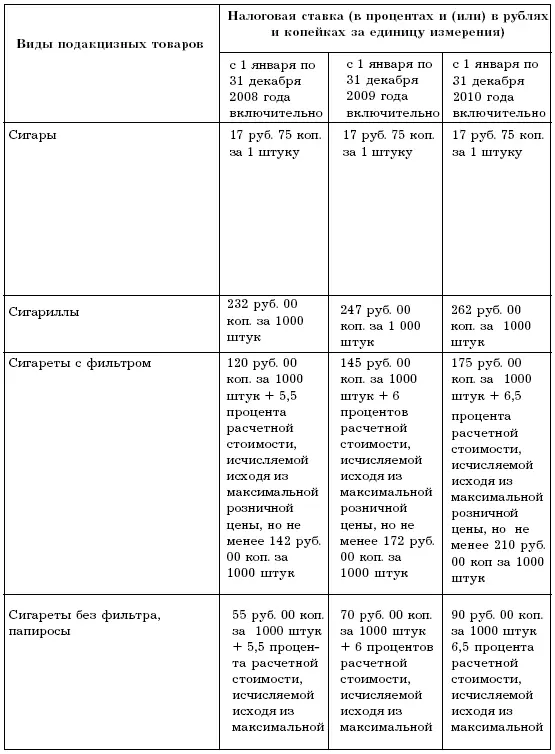

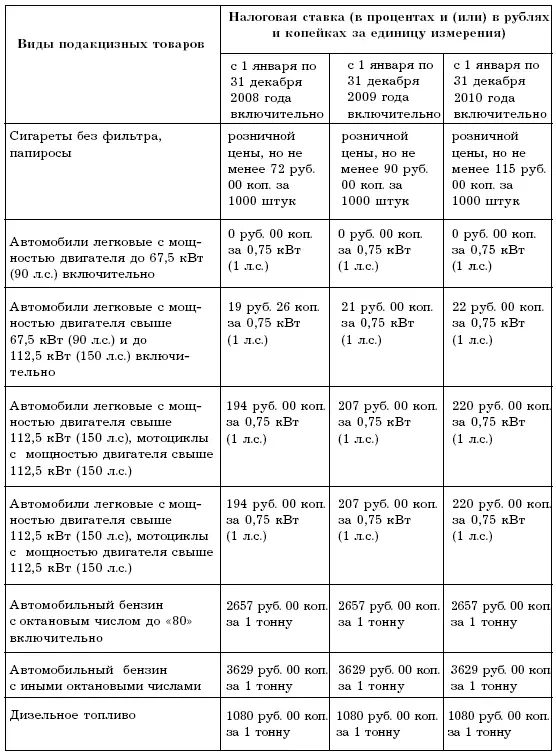

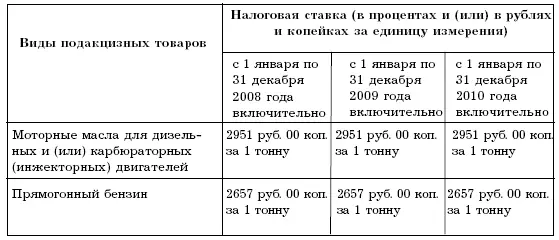

Согласно НК РФ ст. 193 п. 1 налогообложение подакцизных товаров осуществляется по ставкам, приведенные в таблице 10. Акцизы по природному газу уплачиваются в бюджет исходя из фактической реализации не позднее двадцатого числа месяца, следующего за отчетным. Акцизы на нефть, включая газовый конденсат, зачисляются на раздел 1030313, а на газ – на 1030312 в соответствии с новой бюджетной классификацией и вносятся плательщиками в следующие сроки:

1) организациями и предприятиями со среднемесячными платежами более 100 000 руб. – исходя из фактической реализации за каждую истекшую декаду:

а) тринадцатого числа текущего месяца – за первую декаду;

б) двадцать третьего числа текущего месяца – за вторую декаду;

в) третьего числа следующего за отчетным месяца – за остальные дни отчетного месяца;

2) организациями и предприятиями со среднемесячными платежами от 10 000 до 100 000 руб. – исходя из фактической реализации продукции за истекший календарный месяц в срок не позднее двадцатого числа следующего месяца;

3) организациями и предприятиями со среднемесячными платежами менее 10 000 руб. – ежеквартально исходя из фактической реализации продукции за истекший квартал в срок не позднее двадцатого числа каждого месяца, следующего за отчетным кварталом.

Акциз на нефть, включая газовый конденсат, экспортируемую с таможенной территории РФ, уплачивается до истечения 30 дней со дня оформления коносамента, приемо-сдаточного акта или железнодорожной накладной.

Размер авансового платежа по акцизам, уплачиваемого при приобретении акцизных или региональных специальных марок, по подакцизным товарам, подлежащим обязательной маркировке, устанавливается Правительством РФ и не превышает 1 % установленной ставки акциза на алкогольную продукцию с объемной долей этилового спирта свыше 25 %.

Подакцизные товары условно можно разделить на две группы:

1) товары, для которых объект налогообложения – это стоимость подакцизных товаров в отпускных ценах без акциза (ювелирные изделия, легковые автомобили);

2) товары (алкогольная продукция, пиво, табачные изделия и др.), для которых объект налогообложения – это объем реализованных подакцизных товаров в натуральном выражении.

Ставки акцизов на товары бывают трех видов:

1) единые – для товаров, сорта которых внутри группы мало отличаются по качеству и ценам (соль, спички, сахар);

2) дифференцированные – для товаров, классифицируемых по различным качественным признакам: цвету, крепости (вина, ткани и пр.);

3) средние – для однородных товаров, сорта которых имеют разный уровень цен (табачные изделия).

По способу взимания делятся на индивидуальные и универсальные. Индивидуальные акцизы устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг). Универсальные же взимаются с валового оборота.

Для первой группы ставка акциза установлена в процентах к отпускной цене (не включающей акциз):

где А – ставка акциза;

С – сумма акциза;

Q – стоимость продукции в отпускных ценах, включающая акциз; H – стоимость продукции в отпускных ценах без акциза.

Тогда сумма акциза, которая должна быть начислена в бюджет, определится по формуле:

Ставки акцизов по ввозимым товарам делятся на адвалорные, специфические и комбинированные.

Эта ставки действуют в отношении как отечественной, так и импортируемой продукции. Сумма акциза по ввозимым товарам определяется простым умножением таможенной стоимости (без учета таможенных сборов) на ставку акциза. Поэтому сумма подлежащего уплате акциза по импортируемым товарам увеличивается.

Читать дальшеИнтервал:

Закладка: