Екатерина Шредер - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шредер - Бухгалтерский учет в торговле краткое содержание

В данном практическом пособии изложены основные вопросы, касающиеся бухгалтерского учета и документооборота в торговых организациях.

Подробно рассмотрено отражение в бухгалтерском учете операций, связанных с поступлением, хранением и реализацией товаров. Освещаются вопросы учета объектов основных средств и нематериальных активов, учета движения товаров. Отдельно изложен принцип формирования валового дохода и прибыли торговых организаций.

В предлагаемом издании авторы затрагивают вопросы налогообложения и отчетности торговых предприятий.

Приведена корреспонденция счетов и на конкретных цифровых примерах рассмотрены вопросы учета в торговых организациях.

Книга предназначена для работников торговли – руководителей, материально ответственных лиц, бухгалтеров, финансовых работников, юристов. Полезной и понятной книга будет также для студентов бухгалтерских и экономических специальностей.

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пиво, вино, водка, сигареты и некоторые другие подакцизные товары при их ввозе на российскую территорию облагаются по ставкам в рублях за единицу товара (ранее специфические ставки устанавливались в экю на единицу изделий). При этом ставки акцизов по этиловому спирту и алкогольной продукции теперь рассчитываются за единицу объемного содержания этилового спирта в готовой продукции. Старый порядок расчета акцизов (за 1 л готовой продукции) сохранился только по вину, слабоалкогольным напиткам и пиву.

Комбинированные ставки представляют собой сочетание адвалорного и специфического способа обложения. Ставка определяется в процентах от таможенной стоимости, но не ниже определенного количества рублей за единицу измерения.

Основное различие между адвалорными и специфическими ставками состоит в том, что во втором случае величина акциза не зависит от таможенной стоимости товара. На практике это благоприятствует производству и реализации более дорогих и качественных видов продукции.

Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в %) ставки акциза, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы:

где С – сумма акциза;

H – налоговая база (таможенная стоимость товара, увеличенная на сумму подлежащей уплате таможенной пошлины);

А – ставка акциза в процентах.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акциза, исчисляется как произведение соответствующей ставки акциза и налоговой базы:

где С – сумма акциза;

А – ставка акциза в рублях и копейках за единицу измерения товара;

Кт – количество товара (в единице измерения, за которую установлена данная ставка акциза).

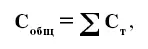

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые (специфические) ставки акциза и которые подлежат маркировке акцизными марками, исчисляется как сумма акциза, подлежащая уплате, за вычетом суммы авансового платежа, уплаченного при покупке акцизных марок:

где С пл– сумма акциза, подлежащая уплате;

С о6 щ– общая сумма акциза по товарам декларируемой партии, отнесенным к одной товарной подсубпозиции ТН ВЭД России, рассчитанная по формуле:

где С – сумма акциза в отношении товаров определенной емкости или расфасовки, рассчитанная по формуле:

где К т– количество товаров определенной емкости или расфасовки (для табачных изделий – количество пачек, для алкогольной продукции – количество бутылок или иных емкостей);

К у– коэффициент, учитывающий соответствующую емкость или расфасовку (для табачных изделий – количество изделий в пачке, для алкогольной продукции – объем бутылок или иных емкостей);

А – ставка акциза в рублях и копейках за единицу измерения;

К к– коэффициент, учитывающий объемное содержание безводного (стопроцентного) этилового спирта, содержащегося в алкогольной продукции (крепость). Коэффициент К киспользуется в случае, если ставка акциза установлена за 1 л безводного (100 %-ного) этилового спирта, содержащегося в подакцизных товарах;

С – часть суммы акциза, уплаченная при покупке акцизных марок за товары декларируемой партии, отнесенные к одной товарной подсубпозиции ТН ВЭД России, рассчитанная по формуле:

где С – стоимость акцизной марки в рублях, установленная Правительством РФ;

К – количество марок.

Торговая организация имеет право уменьшить сумму акциза по подакцизным товарам.

Вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные:

1) при приобретении подакцизных товаров (за исключением нефтепродуктов);

2) при ввозе подакцизных товаров на таможенную территорию РФ;

3) при приобретении выпущенных в свободное обращение, в дальнейшем использованных в качестве сырья для производства подакцизных товаров (за исключением нефтепродуктов).

Вычетам подлежат суммы:

1) акциза, уплаченные на территории РФ по спирту этиловому, произведенному из пищевого сырья, использованному для производства виноматериалов, в дальнейшем использованных для производства алкогольной продукции;

2) акциза, уплаченные в случае возврата покупателем подакцизных товаров (в том числе возврата в течение гарантийного срока) или отказа от них.

Налоговые вычеты производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров, либо предъявленных налогоплательщиком собственнику давальческого сырья (материалов) при его производстве, либо на основании таможенных деклараций или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию РФ и уплату соответствующей суммы акциза.

Вычету подлежит сумма акциза в размере, не превышающем расчетную сумму акциза, исчисленную по формуле:

где С – сумма акциза, уплаченная по спирту этиловому, используемому для производства вина;

А – налоговая ставка за 1 л 100 %-ного (безводного) этилового спирта;

К – крепость вина;

О – объем реализованного вина.

Сумма акциза, превышающая сумму акциза, исчисленную по указанной формуле, относится на счет доходов, остающихся в распоряжении торговой организации после уплаты налога на прибыль организации.

Налоговые вычеты производятся при представлении в налоговые органы следующих документов:

1) копии договора с покупателем (получателем) нефтепродуктов, имеющим свидетельство;

2) реестров счетов-фактур с отметкой налогового органа, в котором состоит на учете покупатель (получатель) нефтепродуктов. Форма и порядок представления реестров в налоговые органы определяются Министерством финансов РФ.

При ввозе подакцизных товаров на таможенную территорию Российской Федерации в зависимости от избранного таможенного режима налогообложение производится в следующем порядке:

1) при выпуске подакцизных товаров для свободного обращения и при помещении подакцизных товаров под таможенные режимы переработки для внутреннего потребления и свободной таможенной зоны, за исключением подакцизных товаров, ввезенных в портовую особую экономическую зону, акциз уплачивается в полном объеме;

2) при помещении подакцизных товаров под таможенный режим реимпорта налогоплательщиком уплачиваются суммы акциза, от уплаты которых он был освобожден либо которые были ему возвращены в связи с экспортом товаров в соответствии с настоящим Кодексом, в порядке, предусмотренном таможенным законодательством Российской Федерации;

Читать дальшеИнтервал:

Закладка: