Анна Клокова - Уплата налогов и сборов: как получить отсрочку

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Уплата налогов и сборов: как получить отсрочку краткое содержание

Эта книга написана с учетом изменений в налоговом законодательстве, действующих с 1 января 2008 г. Согласно этим изменениям установлен новый порядок, регламентирующий процедуру организации внутриведомственной работы налоговых органов по рассмотрению заявлений о предоставлении отсрочек, рассрочек, инвестиционных налоговых кредитов.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В отношении ЕСН с 1 января 2007 года вступило в силу незначительное количество изменений:

1) Федеральным законом от 30 декабря 2006 года №269-ФЗ предоставлена возможность индивидуальным предпринимателям задекларировать (легализовать) ранее полученные доходы в упрощенном порядке путем уплаты декларационного платежа в размере 13% от декларируемого дохода. Уплата данного платежа дает возможность не уплачивать единый социальный налог с таких доходов.

2) Федеральный закон от 27 июля 2006 г. № 137-ФЗ приравнял к налогоплательщикам ЕСН нотариусов, занимающихся частной практикой. ЕСН должен уплачиваться ими по ставкам, ранее предусмотренным для адвокатов. Таким образом, теперь организации, выплачивающие вознаграждения адвокатам и нотариусам не должны уплачивать с них ЕСН.

3) Для налогоплательщиков – организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны (определение дается в п.7 ст.241 НК РФ), Федеральным законом от 27 июля 2006 года № 144-ФЗ почти в четыре раза снижены пороговые размеры налоговой базы на одного сотрудника, с которых начисление ЕСН осуществляется по регрессивным (пониженным) ставкам (п. 6 ст. 241 НК РФ).

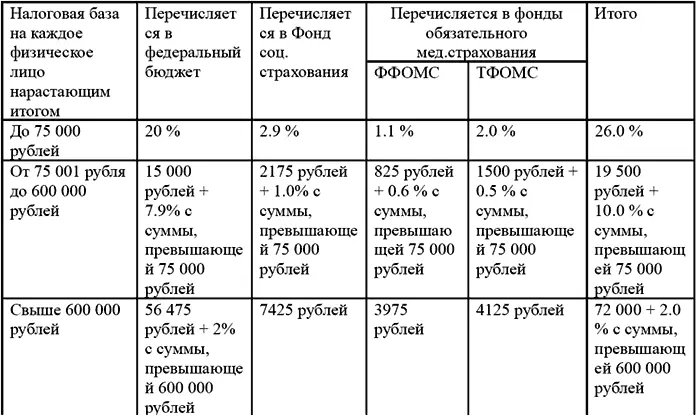

Ставки ЕСН, действующие в 2008 г., приведены в таблице.

6.5. Налог на имущество

Налог на имущество уплачивается организацией по итогам года. В течение года уплачиваются авансовые платежи по налогу, если законом субъекта Российской Федерации не предусмотрено иное (п. 2 ст. 383 НК РФ). По окончании каждого отчетного периода (квартала, полугодия, 9 месяцев) организация обязана представлять в налоговые органы по своему местонахождению, местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества налоговые расчеты по авансовым платежам, а по истечении года – налоговую декларацию по налогу (п. 1 ст. 386 НК РФ).

Организация, созданная в период с января по ноябрь 2006 г., должна заплатить налог на имущество за этот год и подать налоговую декларацию за 2006 год в срок не позднее 30 марта 2007 г. Если организация зарегистрирована в декабре 2006 г., то она должна заплатить налог и отчитаться по нему не позднее 30 апреля 2008 г. (по итогам 2007 г.). В течение 2007 г. ежеквартально она должна будет платить авансовые платежи по налогу на имущество и сдавать расчеты по ним в срок не позднее 30 дней со дня окончания соответствующего отчетного периода (п. 2 ст. 386 НК РФ). Первым отчетным периодом для нее будет декабрь 2006 г. – март 2007 г. Более подробно порядок начисления и уплаты налога на имущество при создании организации мы рассмотрим далее.

Если организация имеет обособленные подразделения, выделенные на отдельный баланс ,то такие обособленные уплачивают налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, находящегося на балансе каждого из них (ст. 384 НК РФ). Сумма налога рассчитывается как произведение налоговой ставки, действующей на территории соответствующего субъекта РФ, где расположены обособленные подразделения, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ.

За обособленные подразделения, не выделенные на отдельный баланс, начисляет и уплачивает налог головной офис организации в бюджет по месту своего расположения. В письме от 19 января 2006 г. № 03-06-01-04/07 Минфина России даны такие разъяснения, что исходя из положений п. 1 ст. 376,п. 3 ст. 382, п. 3 ст. 383 и ст. 386 НК РФ организация, имеющая не выделенное на отдельный баланс обособленное подразделение, наделенное движимым имуществом, не обязана представлять в налоговый орган по местонахождению подразделения налоговые расчеты по авансовым платежам и налоговую декларацию по налогу на имущество. Уплачиваются эти платежи по местонахождению головной организации.

Что касается обособленного имущества организации, находящегося вне места ее нахождения или ее обособленных подразделений, то здесь нужно руководствоваться положениями ст. 385 НК РФ. В частности, Минфин России в своем письме от 25 апреля 2005 г. № 03-06-01-04/211 разъясняет, что организация, учитывающая на балансе объекты недвижимого имущества, которые находятся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивает налог на имущество (авансовые платежи по налогу) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта Российской Федерации, на которой расположены эти объекты недвижимого имущества, и налоговой базы (средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со статьей 376, в отношении каждого объекта недвижимого имущества. Таким обособленным имуществом могут быть и линии электропередач, и сооружения связи, и затраты по реконструкции (неотделимые улучшения) арендуемого организацией помещения.

Согласно разъяснениям Минфина, выраженным в Письме Минфина России от 21 июня 2005 г. № 03-06-01-04/284 под недвижимым имуществом в этом случае понимается единый обособленный комплекс, представляющий собой совокупность объектов, установок, сооружений, оборудования и другого имущества, объединенных единым функциональным предназначением. В данный комплекс включается все имущество, указанное в технической документации (техническом паспорте) на объект недвижимого имущества, а также дополнительно установленное или смонтированное в ходе капитальных вложений имущество, которое функционально связано со зданием (сооружением) и перемещение которого без причинения несоразмерного ущерба его назначению невозможно.

В состав объекта недвижимого имущества в том числе включаются объекты основных средств, учитываемые как отдельный инвентарный объект, и конструктивно связанные с недвижимостью, в т.ч. лифты, встроенная система вентиляции помещений, телефонные линии, локальные сети и другие коммуникации здания.

Не включаются в состав объекта недвижимого имущества такие отдельные объекты основных средств, которые не требуют монтажа; могут быть использованы вне объекта недвижимого имущества; демонтаж которых не причиняет несоразмерного ущерба их назначению; функциональное предназначение которых не является неотъемлемой частью функционирования объекта недвижимого имущества как единого обособленного комплекса. К указанным объектам, в частности, относятся компьютеры, столы, транспортные средства, средства видеонаблюдения и т.п.

Читать дальшеИнтервал:

Закладка: