Анна Клокова - Уплата налогов и сборов: как получить отсрочку

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Уплата налогов и сборов: как получить отсрочку краткое содержание

Эта книга написана с учетом изменений в налоговом законодательстве, действующих с 1 января 2008 г. Согласно этим изменениям установлен новый порядок, регламентирующий процедуру организации внутриведомственной работы налоговых органов по рассмотрению заявлений о предоставлении отсрочек, рассрочек, инвестиционных налоговых кредитов.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Пример 6.15.ООО »Юпитер» зарегистрировалась в налоговом органе 15 мая 2007 года. Первым отчетным периодом для нее будет являться полугодие 2007 года. Не позднее 30 июля 2007 года организация должна представить налоговую декларацию по налогу на имущество и уплатить авансовый платеж.

По данным бухгалтерского учета остаточная стоимость основных средств ООО «Юпитер» составляет:

На 1 мая– 0 руб.

На 1 июня – 50000руб.

На 1 июля – 86400 руб.

Определим среднюю остаточную стоимость за период:

(50000+86400)/ 7 = 19486, где 7 – количество месяцев в отчетном периоде (полугодие), увеличенное на единицу. Предположим, что субъектом Российской Федерации, в котором зарегистрирована данная организация, установлена ставка налога на имущество организаций в размере 2,2%.

Следовательно, по итогам полугодия 2006 года в региональный бюджет организации необходимо уплатить 107 руб. (19486 × 1/4 × 2,2%).

Аналогично будем рассчитывать авансовые платежи по налогу на имущество за 9 месяцев (складываем остаточную стоимость имущества на 1 июня, 1 июля, 1 августа, 1 сентября, 1 октября, делим уже на 10).

Обращаем внимание на то, что данное положение касается вновь созданных организаций. На практике уже действующая организация создает обособленное подразделение с отдельным балансом, следовательно, налоговая база может не увеличиваться, изменяется только место уплаты определенной части налога, так как создаваемому обособленному подразделению передается часть имущества головной организации. Вследствие этого среднегодовая стоимость имущества головной организации уменьшается, а стоимость имущества обособленного подразделения увеличивается, в целом по организации стоимость имущества остается неизменной с начала года.

Руководствуясь вышеприведенными разъяснениями Минфина, рассмотрим пример расчета налога на имущество по вновь созданному обособленному подразделению, выделенному на отдельный баланс:

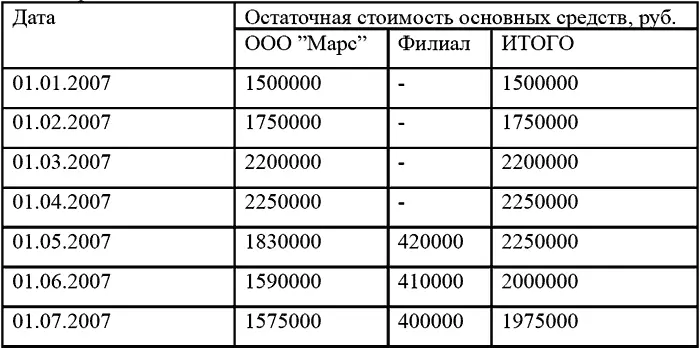

Пример 6.16.ООО «Марс» , зарегистрированное в г. Волгограде, приняло решение о создании филиала в г.Самаре. Филиал зарегистрирован по месту своего нахождения в налоговых органах 5 апреля 2007 года. По данным бухгалтерского учета остаточная стоимость основных средств ООО « Марс» за I квартал 2007 года составляет:

На 1 января – 1 500 000 руб.

На 1 февраля – 1 750 000 руб.

На 1 марта – 2 200 000 руб.

На 1 апреля – 2 250 000 руб.

Средняя стоимость имущества за отчетный период составила 1 925 000 руб. [(1500000+1750000+2200000+2250000) : 4].

Сумма авансового платежа за I квартал – 10588 руб. (1925000 × 2,2% : 4).

ООО «Марс» передало своему филиалу имущество на баланс в апреле 2007 года. Остаточная стоимость основных средств ООО «Марс» и филиала за полугодие 2007 г. приведена в таблице.

Средняя стоимость имущества головной организации за полугодие составит – 1813 571 руб. [(1500000+1750000+2200000+2250000+1830000+1590000+1575000): 7]. Сумма авансового платежа за полугодие – 9975 руб. (1813571 × 2,2% : 4). Головная организация должна уплатить по месту своей регистрации в г.Волгограде до 30 июля 2007 года авансовый платеж в размере 9975 рублей.

Средняя стоимость имущества филиала – 175714 руб. [(420000+ 410000 + 400000) : 7], а сумма авансового платежа по налогу – 966 руб. (175714 × 2,2% : 4). Филиал должен уплатить авансовый платеж по налогу на имущество по месту регистрации в г. Самаре до 30 июля 2007 года в размере 966 руб.

Рассмотрим порядок исчисления налога на имущество при ликвидации организации или реорганизации . Обратимся еще раз к статье 55 Налогового Кодекса РФ. Пунктом 3 указанной статьи установлено, что если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Если организация, созданная после начала календарного года, ликвидирована (реорганизована) до конца этого года, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации). Если организация была создана в день, попадающий в период времени с 1 декабря по 31 декабря текущего календарного года, и ликвидирована (реорганизована) раньше следующего календарного года, следующего за годом создания, налоговым периодом для нее является период времени со дня создания до дня ликвидации (реорганизации) данной организации.

В случае, если организация продает или ликвидирует недвижимое имущество в текущем календарном году, то налоговым периодом по налогу на это имущество в данном календарном году является период времени фактического нахождения имущества в собственности налогоплательщика.

Поскольку в соответствии со ст. 45 Налогового кодекса РФ обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах, а налогоплательщик вправе исполнить обязанность по уплате налогов досрочно, то организация имеет право представить в налоговый орган налоговую декларацию по налогу на имущество в отношении ликвидированной организации или ликвидированного обособленного подразделения, а также проданного объекта недвижимого имущества в течение календарного года до срока ее представления, установленного п. 3 ст. 386 Налогового Кодекса РФ.

К моменту окончания ликвидации организации основные средства должны быть реализованы, а в случае ликвидации филиала основные средства могут быть переданы головной организации либо также проданы. Следовательно, при ликвидации организации или филиала среднегодовая стоимость имущества, на основании которой исчисляется сумма налога, подлежащего уплате по месту нахождения имущества, будет определяться как сумма остаточной стоимости имущества на 1 число каждого месяца до месяца ликвидации, деленная на 13. Рассмотрим пример 6.17.

Пример 6.17.Участниками ООО »Меркурий» 20 февраля 2007 г. было принято решение о его ликвидации. До 25 апреля 2007 года все основные средства были проданы.

Остаточная стоимость основных средств ООО «Меркурий»

На 1 января 2007 г. – 150 000 руб.

На 1 февраля 2007 г. – 120 000 руб.

На 1 марта 2007 г. – 90 000 руб.

На 1 апреля 2007 г. – 60 000 руб.

Средняя стоимость имущества за I квартал составила (150 000 + 120 000 + 90 000 + 60 000) : 4 = 105 000 руб. Сумма авансового платежа за I квартал 2007 года 578 руб.

15 мая 2007 года ООО »Меркурий» подало окончательный ликвидационный баланс и налоговые декларации, в том числе по налогу на имущество:

Среднегодовая стоимость имущества на дату подачи налоговой декларации составляет:

(150 000 + 120 000 + 90 000 + 60 000) : 13 = 32 308 руб.

Сумма налога на имущество, подлежащая уплате в бюджет 32308 × 2,2% = 711 руб. С учетом авансового платежа за I квартал нужно доплатить 133 руб.

Читать дальшеИнтервал:

Закладка: