Анна Клокова - Уплата налогов и сборов: как получить отсрочку

- Название:Уплата налогов и сборов: как получить отсрочку

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Уплата налогов и сборов: как получить отсрочку краткое содержание

Эта книга написана с учетом изменений в налоговом законодательстве, действующих с 1 января 2008 г. Согласно этим изменениям установлен новый порядок, регламентирующий процедуру организации внутриведомственной работы налоговых органов по рассмотрению заявлений о предоставлении отсрочек, рассрочек, инвестиционных налоговых кредитов.

Издание адресовано в первую очередь руководителям, бухгалтерам, главным бухгалтерам, а также специалистам экономических служб организаций.

Издание подготовлено при содействии агентства деловой литературы «Ай Пи Эр Медиа» www.iprmedia.ru

Уплата налогов и сборов: как получить отсрочку - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

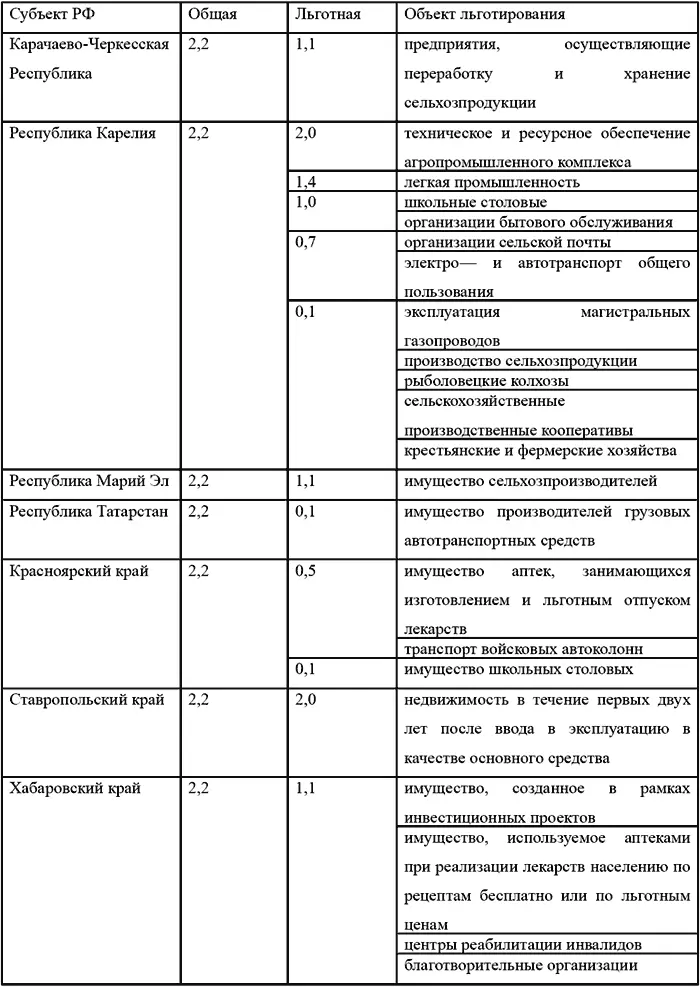

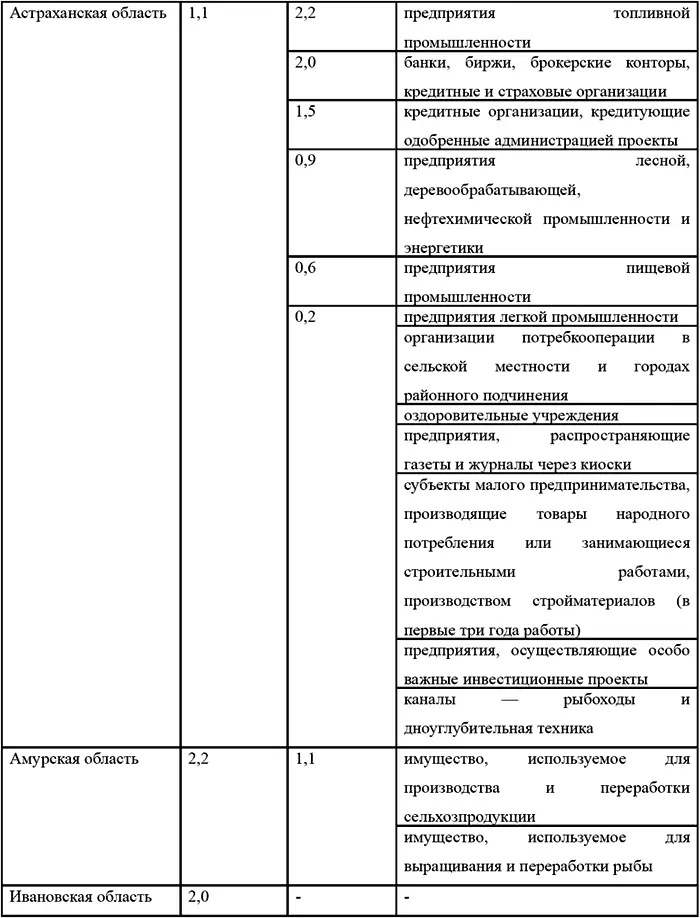

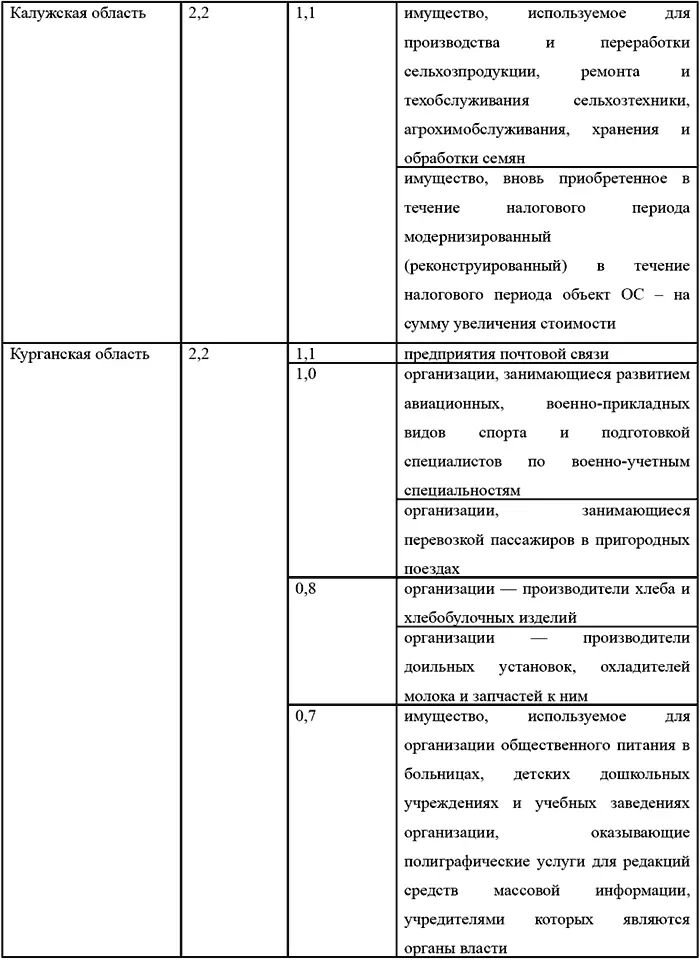

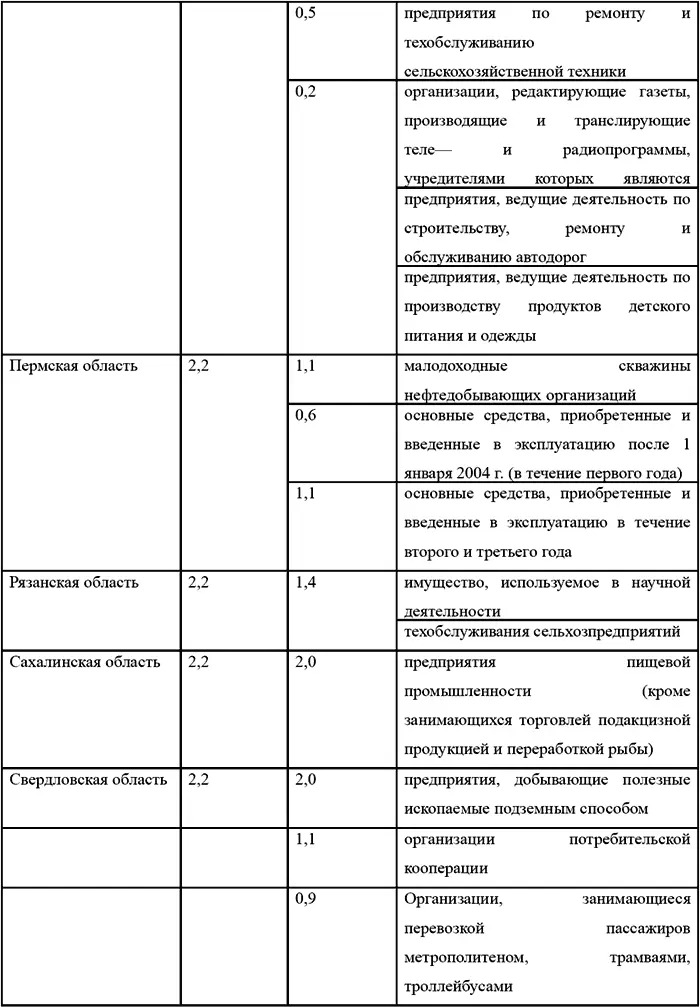

Следует обратить внимание на применение льгот по налогу на имущество, предусмотренных ст. 381 НК РФ. Льготы установлены как для организации в целом (научные организации, протезно-ортопедические предприятия и др.), так и для отдельных их обособленных подразделений (например, испытательных полигонов), а также определенных видов их имущества (жилой фонд, объекты социально-культурной сферы и т.д.). Соответственно льготы по налогу необходимо применять в зависимости от того, для какого именно объекта они установлены. Например, льгота, установленная для организации, распространяется и на все ее обособленные подразделения. А вот если льготируется только конкретное имущество, льготу применяет лишь то структурное подразделение организации, в котором это имущество находится. При применении льготы по налогу на имущество, организациям, имеющим объекты основных средств, подпадающих под льготное налогообложение, следует иметь в виду, что необходимо вести раздельный учет основных средств, в отношении которых может использоваться льгота и не может использоваться. При отсутствии раздельного учета или же нецелевом использовании льготируемых объектов налог на имущество должен начисляться и уплачиваться. Данная точка зрения приводится в письме УМНС России по Московской области от 02.03.04 г. № 03-31/4133/Г837 «О налоге на имущество организаций».

Количество изменений в части исчисления и уплаты налога на имущество с 1 января 2007 г. незначительно . Федеральным законом от 3 июня 2006 г. №75-ФЗ всего лишь уточнена формулировка льготы для резидентов особых экономических зон. Пункт 17 ст. 381 НК РФ в новой редакции звучит так: освобождаются от налогообложения организации – в отношении имущества, учитываемого на балансе организации – резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества.

6.6. Земельный налог

Сумма земельного налога согласно главе 31 НК РФ исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. При этом организации и индивидуальные предприниматели в отношении земельных участков, используемых ими в предпринимательской деятельности исчисляют сумму земельного налога самостоятельно. В течение налогового периода налогоплательщики уплачивают авансовые платежи, если иное не установлено нормативным правовым актом о налоге представительного органа муниципального образования. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по истечении налогового периода, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

Налогоплательщики, для которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по земельному налогу по истечении I, II и III квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка, определенной по состоянию на 1 января года, являющегося налоговым периодом.

При этом налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения (п. 1 ст. 390 НК РФ).

В самом общем виде размер годового земельного налога определяется по формуле:

где ГЗН – годовая сумма земельного налога;

КС – кадастровая стоимость земельного участка;

НС – утвержденная соответствующим муниципальным образованием налоговая ставка.

Для установления кадастровой стоимости требуется провести государственную кадастровую оценку земель в соответствии со ст. 66 Земельного кодекса РФ. Результаты государственной кадастровой оценки земель утверждаются органами исполнительной власти субъектов РФ по представлению территориальных органов Роснедвижимости.

Налоговая база как кадастровая стоимость земельного участка определяется по состоянию на 1 января года, являющегося налоговым периодом (п. 1 ст. 391 НК РФ). Причем налогоплательщики должны быть проинформированы о кадастровой стоимости земельных участков не позднее 1 марта текущего года (п. 14 ст. 396 НК РФ). Это обязанность органов местного самоуправления (исполнительных органов государственной власти городов федерального значения Москвы и Санкт-Петербурга). Местные органы должны определять и порядок доведения сведений о кадастровой стоимости земельных участков до налогоплательщиков. Органы местного самоуправления должны информировать налогоплательщиков о кадастровой стоимости земельных участков до 1 марта текущего года. Рассмотрим практическую ситуацию на примере 6.18.

Пример 6.18 . Кадастровая стоимость земельного участка под офисным зданием определена в размере 1000 000 руб. Органом муниципального образования по месту нахождения данного объекта установлена налоговая ставка в размере 1,5%. Сумма земельного налога за налоговый период составит 15 000 руб. (1 000 000 руб. × 1,5%).

Суммы авансовых платежей, которые организация должна уплатить в течение налогового периода по окончании отчетных периодов за указанный земельный участок составят:

Авансовые платежи по итогам отчетных периодов составят:

– за I квартал – 3 750 руб. (1000 000 руб. × 1,5%) : 4;

– за полугодие – 3750 руб. (700 000 руб. × 1,5%) : 4;

– за 9 месяцев – 3750 руб. (700 000 руб. × 1,5%) : 4.

Итого сумма авансовых платежей, подлежащих к уплате в течение налогового периода составит 11 250 руб.

По окончании налогового периода организация должна уплатить 3 750 руб. (15 000 руб. – 11 250 руб.).

В случае возникновения или прекращения у налогоплательщика в течение налогового (отчетного) периода права на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности [постоянном (бессрочном) пользовании, пожизненном наследуемом владении] налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. Рассмотрим на примере 6.19 как производится расчет.

Читать дальшеИнтервал:

Закладка: