Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В России наиболее близки к регламентациям МСФО правила бухгалтерского финансового учета договоров подряда, затрат по кредитам и займам и операций в валюте, изложенные в ПБУ 2/94, ПБУ 3/2000, ПБУ 15/01, которые можно считать некоторыми аналогами МСФО 11, МСФО 21 и МСФО 23. Ряд аспектов учета, изложенных в МСФО 32, 39, регулируется ПБУ 19/02. Вместе с тем в состав финансовых вложений, регламентируемых ПБУ 19/02, включена лишь часть объектов, учитываемых в качестве финансовых активов по МСФО 32, 39. Не урегулированы в российском стандарте и правила учета финансовых обязательств, являющихся неизбежным следствием использования финансовых инструментов.

Вследствие отсутствия российских аналогов МСФО 17, 27, 28 сохраняются существенные отличия от МСФО отечественного учета арендных операций и инвестиций в дочерние и зависимые компании. Таким образом, пока еще нельзя говорить о полной адаптации к МСФО правил отечественного учета многих хозяйственных операций.

3.3. Требования к представлению бухгалтерского баланса по МСФО и в российских нормативных документах

В МСФО перечислены общие правила составления бухгалтерского баланса, сформулированы требования к его представлению.

Прежде всего в МСФО отсутствуют жесткие требования к его форме. Конкретная форма баланса разрабатывается каждой компанией(организацией) самостоятельно.

В стандарте не регламентирован исчерпывающий перечень статей баланса, порядок их расположения, не приводятся их названия, но предписан перечень статей, которые должны раскрываться в бухгалтерском балансе обязательно.

Этот перечень включает статьи:

1) основные средства;

2) нематериальные активы;

3) финансовые активы (инвестиции, учтенные по методу участия, дебиторская задолженность, денежные средства и их эквиваленты и др.)

4) запасы;

5) кредиторская задолженность;

6) налоговые обязательства и требования;

7) резервы;

8) долгосрочные обязательства (включая выплату процентов)

9) доля меньшинства;

10) выпущенный капитал и резервы.

Содержание большинства показателей общеизвестно, но некоторые термины в приведенном перечне требуют пояснения.

Так финансовые активы включают следующее:

денежные средства;

право на получение денежных средств или других финансовых активов от других компаний, обусловленные договором (дебиторская задолженность);

право на обмен финансовыми инструментами с другой компанией (организацией) на потенциально выгодных условиях, обусловленное договором;

долевые инструменты другой компанией (организации) – инвестиции, учтенные по методу участия.

Термин «доля меньшинства» означает часть в капитале и чистых результатах материнской компании, приходящуюся на долю дочерних, которой материнская компания не владеет напрямую или косвенно через дочерние компании.

Перечисленные выше статьи бухгалтерского баланса в МСФО 1 называются линейными. Кроме линейных статей по усмотрению администрации хозяйствующего субъекта в балансе могут представляться и другие статьи. При выборе дополнительных статей МСФО рекомендует принимать во внимание характер и существенность активов, функции активов в рамках компании.

Линейные статьи в соответствии с характером деятельности организации могут разбиваться на подклассы. Такие статьи рекомендуется раскрывать в балансе и в пояснениях к нему. Так, линейная статья «запасы» подразделяется по МСФО на подклассы: сырье и материалы, готовая продукция, незавершенная продукция, товары, хранящиеся для перепродажи.

Помимо перечисленных статей в бухгалтерском балансе или в примечаниях необходимо раскрыть информацию об акциях или долях уставного капитала:

количестве акций, разрешенных к выпуску;

количестве выпущенных и количестве оплаченных акций, а также выпущенных, но не полностью оплаченных акций;

номинальной стоимости акций;

сверенном (проинвентаризированном) количестве акций в обращении на начало и конец года;

правах, привилегиях и ограничениях, связанных с соответствующим классом акций, в том числе, ограничениях на распределение дивидендов и возмещение капитала;

акциях, принадлежащих компании или ее дочерним или ассоциированным компаниям;

акциях, зарезервированных для выпуска по договорам опциона или продажи, включая условия и суммы.

Аналогичную информацию, уточняет МСФО, но не об акциях, а о долях в капитале, раскрывают и компании (организации), не являющимися акционерными обществами, например товарищества.

МСФО не предписывает деление статей активов и обязательств в зависимости от срока их действия на краткосрочные и долгосрочные. Подобное деление активов и обязательств не является обязательным, и решение о его применении зависит от мнения администрации хозяйствующего субъекта. Активы и обязательства в балансе представляются в порядке их ликвидности. Но независимо от принятого порядка представления статей в балансе, суммы по статьям активов и обязательств, погашение или возмещение которых ожидается до и после 12месяцев, учитываются отдельно.

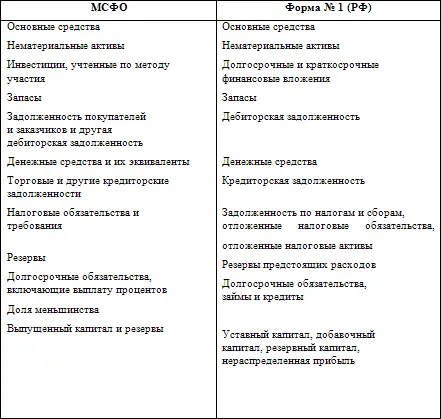

Российский бухгалтерский баланс составляется по номенклатуре статей и форме, представленной в приказе МФ РФ «О формах бухгалтерской отчетности организации». Сравнение статей отечественного бухгалтерского баланса (форма N 1) с линейными статьями баланса, составленного в соответствии с правилами МСФО позволяет сделать вывод о сходстве их между собой. В таблице 6 приведено соотношение статей отечественной формы N 1 «Бухгалтерский баланс» с линейными статьями предусмотренными МСФО 1.

Таблица 6

Как видно из приведенной таблицы, в отечественном бухгалтерском балансе имеются практически все линейные статьи, регламентируемые МСФО 1. Исключение составляет статья «Доля меньшинства».

Статья «Выпущенный капитал и резервы» бухгалтерского баланса по МСФО 1 характеризует собственный капитал предприятия. В российской форме N 1 ей соответствуют статьи «Уставный капитал», «Добавочный капитал», «Резервный капитал», «Нераспределенная прибыль». Согласно МСФО 1 резервы, учитываемые по статье «Выпущенный капитал и резервы», формируются за счет нераспределенной прибыли.

В соответствии с российским законодательством за счет нераспределенной прибыли в обязательном порядке должен создаваться резервный капитал в акционерных обществах и совместных предприятиях. Другие отечественные организации могут формировать его по своему усмотрению. По статье «Резервный капитал» формы N 1показываются резервы, образованные в соответствии с законодательством и учредительными документами, что соответствует регламентациям МСФО 1 относительно содержания статьи бухгалтерского баланса «Выпущенный капитал и резервы».

Читать дальшеИнтервал:

Закладка: