Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

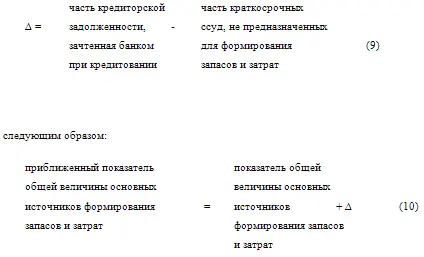

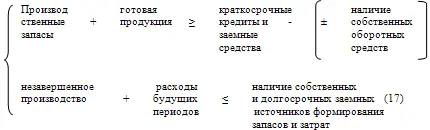

Приближенность показателя общей величины основных источников формирования запасов и затрат неизбежна при ограниченности информации внешнего анализа финансового состояния. Несмотря на этот недостаток, показатель тем не менее дает существенный ориентир для определения степени финансовой устойчивости.

Трем показателям (формулы 5, 6, 7) наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

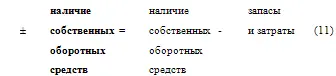

1) излишек (+) или недостаток (-) собственных оборотных средств:

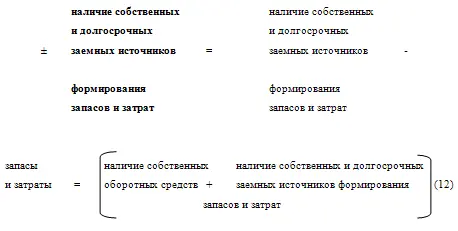

2) излишек (+) или недостаток (-)собственных и долгосрочных заемных источников формирования запасов и затрат —

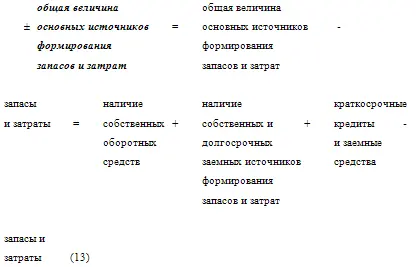

3) излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат —

Вычисление трех показателей обеспеченности запасов и затрат источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

Возможно выделение четырех типов финансовой устойчивости организации.

Абсолютная устойчивость финансового состояния (встречается редко и представляет собой крайний тип финансовой устойчивости), которая задается условиями —

Нормальная устойчивость финансового состояния (гарантирует платежеспособность):

Неустойчивое финансовое состояние (сопряжено с нарушением платежеспособности, но тем не менее сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения собственных оборотных средств):

Финансовая устойчивость считается нормальной (допустимой), сели величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов и готовой продукции (наиболее ликвидной части запасов и затрат), то есть если выполняются условия:

Часть краткосрочных кредитов и заемных средств, участвующая в формировании запасов и затрат, это:

Если условия (17) не выполняются, то финансовая неустойчивость является ненормальной и отражает тенденцию к существенному ухудшению финансового состояния.

Кризисное финансовое состояние , при котором организация находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд:

Каждый из четырех типов финансовой устойчивости характеризуется набором однотипных показателей.

К ним относятся:

коэффициент обеспеченности запасов и затрат источниками средств;

излишек (или недостаток) средств для формирования запасов и затрат;

запас устойчивости финансового состояния (в днях);

излишек (или недостаток) средств на один рубль запасов.

Чтобы снять финансовое напряжение, организации необходимо выяснить причины резкого увеличения на конец года следующих статей материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и товаров.

ГЛАВА 5. ПРАКТИКУМ ДЛЯ УСВОЕНИЯ ТЕОРЕТИЧЕСКОГО МАТЕРИАЛА

В разделах 1–4 пособия рассмотрены теоретические основы бухгалтерской отчетности для целей управления финансово-хозяйственной деятельностью организации, показано место баланса в системе бухгалтерской отчетности, подробно изложена роль бухгалтерского баланса, как элемента метода бухгалтерского учета и, как основной формы бухгалтерской отчетности. Дана характеристика разделов и статей баланса, методика формирования показателей баланса и порядок его составления. Отмечена роль прогнозного баланса как основы оптимизации финансового состояния организации.

Однако теоретические знания в отрыве от подтверждения их практикой не дают желаемого. В современных условиях значительно возросли требования к профессиональной подготовке специалистов, им необходимы не только теоретические знания, но и умение интерпретировать результаты деятельности с точки зрения их экономического воздействия на ситуацию и финансового следствия от ее разрешения.

С этой целью в пособие включается глава 5, представляющий собой практикум для проверки теоретических положений экспериментальным путем с помощью специальных расчетов в обстановке, приближенной к содержанию бухгалтерской работы.

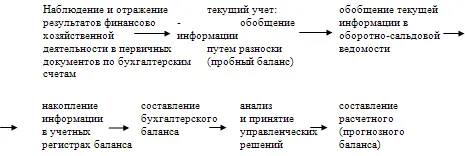

Формирование и представление финансовой отчетной информации и, в частности, бухгалтерского баланса происходит в несколько этапов, которые соответствуют логике создания, накопления и использования отчетной информации. (Рис. 1)

Рис. 1. Принципиальная схема создания, накопления и использования бухгалтерской отчетной информации.

Предварительный этап включает в себя формирования учетной политики организации. В соответствии с ПБУ 1/98 «Учетная политика организации» предваряет годовой учетный цикл принятием и юридическим закреплением совокупности способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной жизни.

Согласно ПБУ 1/98 учетная политика организации формируется главным бухгалтером, утверждается руководителем организации и включает:

Читать дальшеИнтервал:

Закладка: