Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

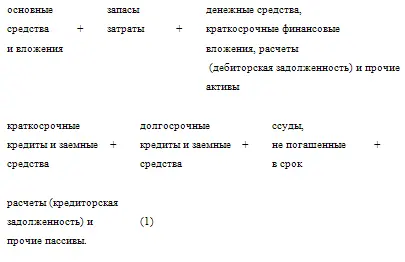

Капитал как источник формирования активов организации состоит из двух составляющих: собственные средства и заемные средства. Пользователи бухгалтерской информации по разному относятся к соотношению собственных и заемных средств в составе капитала организации:

а) внешние пользователи (банки, инвесторы, кредиторы) при заключении сделок с организацией оценивают изменение доли собственных средств организации в общей сумме капитала с точки зрения финансового риска (риск нарастает с уменьшением доли собственного капитала);

б) внутренние пользователи (руководители организации) оценивают различные варианты финансирования организации (дополнительный взнос учредителей, выпуск облигаций, получение долгосрочных кредитов).

Для целей анализа финансовой устойчивости перегруппировка статей бухгалтерского баланса в приведенном примере осуществлена выделением однородных, с точки зрения сроков возврата, величин заемных средств.

Балансовая модель получила следующий вид:

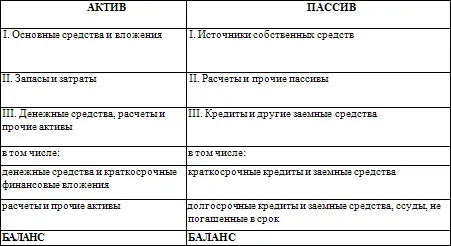

Показатели, входящие в балансовую модель, представлены в таблице 8:

Таблица 8

«Агрегированный баланс предприятия»

На основе агрегирования (укрупнения) статей раздела II пассива «Расчеты и прочие пассивы» (табл. 8) можно использовать величины: краткосрочные кредиты и заемные средства и долгосрочные кредиты и заемные средства, ссуды, не погашенные в срок.

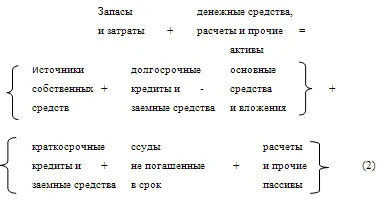

Учитывая, что обычно долгосрочные кредиты и заемные средства направляются преимущественно на приобретение основных средств и на капитальные вложения, преобразуем выражение (1.) следующим образом:

Предположим, что при условии ограничения запасов и затрат величиной

и условие платежеспособности организации будет выполняться, то есть денежные средства, краткосрочные финансовые вложения (ценные бумаги) и активные расчеты покроют краткосрочную задолженность организации:

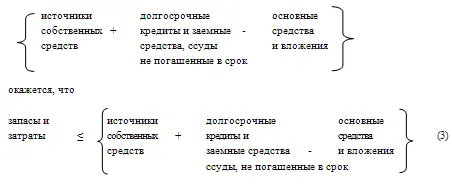

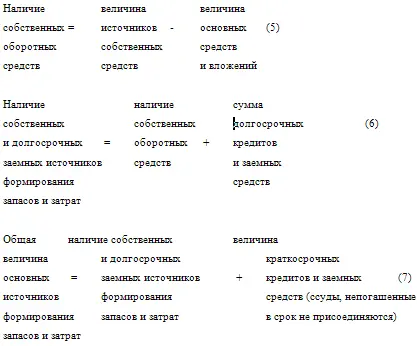

Таким образом, устойчивость финансового состояния организации определяет соотношение стоимости материальных оборотных средств и величин собственных и заемных источников их формирования. Следовательно, сущностью финансовой устойчивости является обеспеченность запасов и затрат источниками формирования, а внешним проявлением – пла тежеспособность . Они взаимосвязаны: степень обеспеченности запасов и затрат источниками обуславливает ту или иную степень платежеспособности (или неплатежеспособности), в то же время последняя выступает как следствие обеспеченности.

Наиболее обобщающим показателем финансовой устойчивости является излишек (или недостаток) источников средств для формирования запасов и затрат. Этот излишек (или недостаток) представляет собой разницу между величиной источников средств и величиной запасов и затрат. Здесь имеется в виду обеспеченность определенными видами источников (собственными, кредитными и другими заемными), поскольку достаточность суммы всех возможных видов источников (включая краткосрочную кредиторскую задолженность и прочие пассивы) гарантирована тождественностью итогов актива и пассива баланса.

Общая величина запасов и затрат организации равна итогу раздела II актива «Запасы и затраты» баланса.

Для характеристики источников формирования запасов и затрат используется несколько показателей, с различной степенью охвата разных видов источников:

Каждый из приведенных показателей наличия источников формирования запасов и затрат должен быть уменьшен на величину иммобилизации оборотных средств, если в разделе III актива «Денежные средства, расчеты и прочие активы» баланса имеет место превышение расчетов с работниками по полученным ими ссудам над ссудами для рабочих и служащих (раздел II пассива «Расчеты и прочие пассивы»). Иммобилизация может также присутствовать в составе прочих дебиторов и прочих активов, и определение ее величины при этом возможно лишь в рамках внутреннего анализа на основе учетных данных.

В названии показателя «наличие собственных и долгосрочных заемных источников формирования запасов и затрат» имеется некоторая условность. Поскольку долгосрочные кредиты и заемные средства используются в основном на капитальные вложения и на приобретение основных средств, то фактически этот показатель отражает скорректированную величину собственных оборотных средств. Поэтому его название указывает лишь на тот факт, что исходная величина собственных оборотных средств увеличена на сумму долгосрочных кредитов и заемных средств.

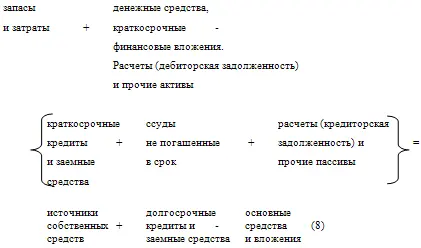

Используемый в практик западных фирм показатель стоимости чистых мобильных средств, равный разности оборотных активов и краткосрочной задолженности, соответствует обсуждаемому показателю. Действительно, если краткосрочная задолженность будет перенесена в левую часть балансовой модели (1.), то последняя примет следующий вид:

Левая часть равенства – разница оборотных средств организации и его краткосрочной задолженности, а правая – величина показателя «наличие собственных и долгосрочных заемных источников формирования запасов и затрат». Таким образом, произведенные преобразования помогли выявить существующую взаимосвязь между показателями финансового состояния.

Показатель общей величины основных источников формирования запасов и затрат является приближенным, так как часть краткосрочных кредитов выдается под товары отгруженные (часть краткосрочных ссуд, не предназначенных для формирования запасов и затрат), а для покрытия запасов и затрат привлекается часть кредиторской задолженности, зачтенная банком при кредитовании. Эти величины и в балансе не отражаются, можно оценить лишь их верхние границы.

Ссуды под товары отгруженные ограничены сверху дебиторской задолженностью за товары, работы и услуги, а кредиторская задолженность зачтенная банком при кредитовании, не превышает суммы задолженности за товары и услуги и задолженности по авансам полученным. Если часть краткосрочных ссуд, не предназначенных для формирования запасов и затрат, и покрытия части кредиторской задолженности определены аналитиком на основе учетных данных, то показатель общей величины основных источников формирования запасов и затрат корректируется на величину

Читать дальшеИнтервал:

Закладка: