Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Задание 6. Составьте оборотные ведомости по синтетическим и аналитическим счетам.

Задание 7. Используя оборотно-сальдовую ведомость по синтетическим счетам составьте пробный (предварительный) баланс.

Задание 8. Заполните на конец года бухгалтерский баланс (форма N 1).

Исходные данные для выполнения задачи

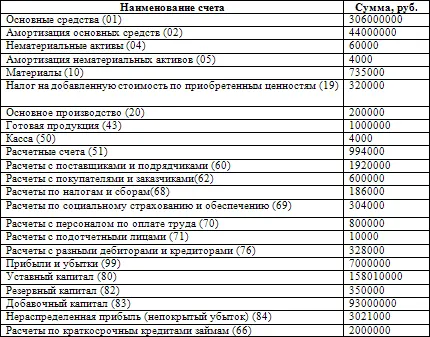

А. Ведомость остатков по счетам бухгалтерского учета на 1 декабря 200__ г

Б. Расшифровка остатков по счетам на 1 декабря 200__года.

а) нематериальные активы в сумме 60000 руб. представляют собой программный продукт для ЭВМ;

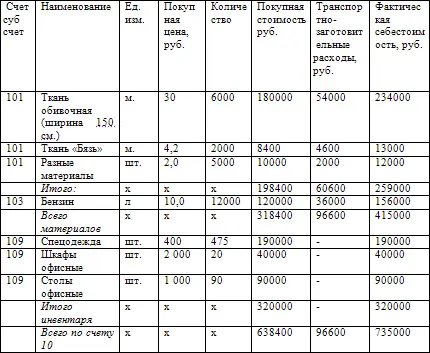

б) остатки материалов и инвентаря на складе на 1 декабря 200__ г.

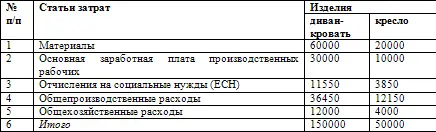

в) остатки незавершенного производства на 1 декабря 200__ г. (руб.):

г) обязательства бюджету(руб.):

д) обязательства органам социального страхования и обеспечения, руб.:

е) обязательства поставщикам, руб.:

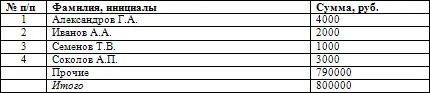

ж) обязательства Семенова Т.В. по подотчетным суммам – 10000 руб.;

з) обязательства покупателя – мебельного магазина «Рондо» – 600000 руб.;

и) обязательства работникам ЗАО «Модерн» по оплате труда на 1 декабря 200__ г.:

к) обязательства кредиторам на 1 декабря 200__ г.:

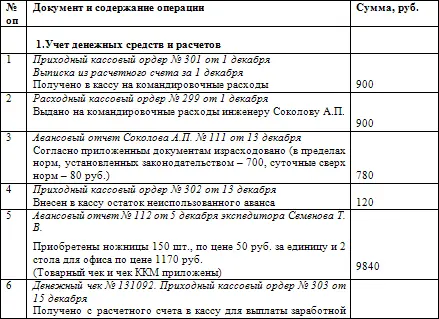

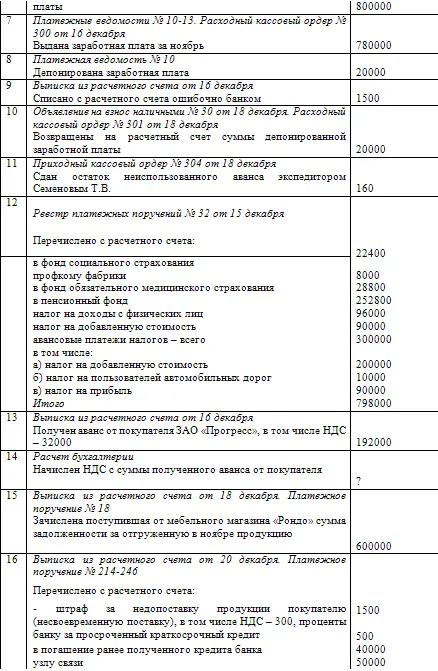

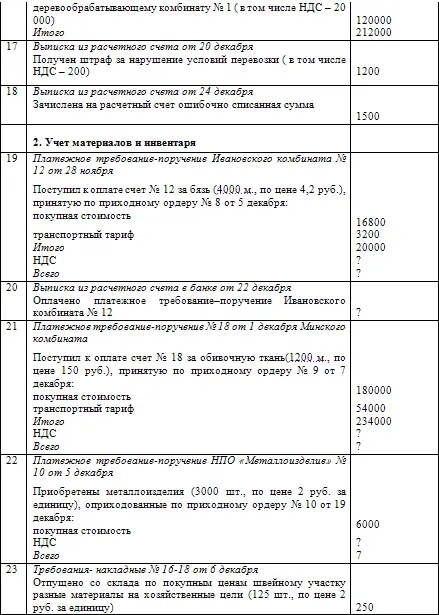

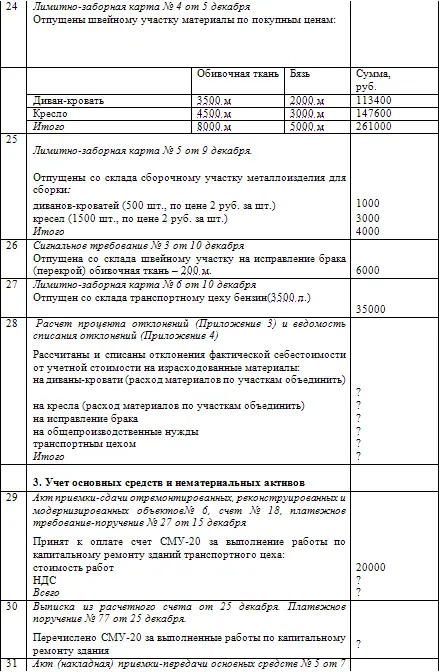

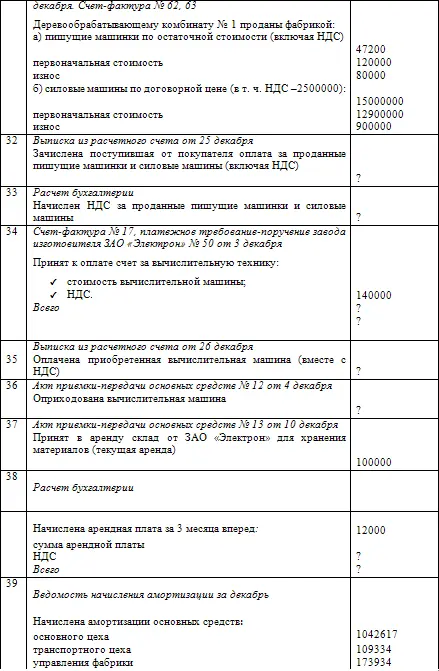

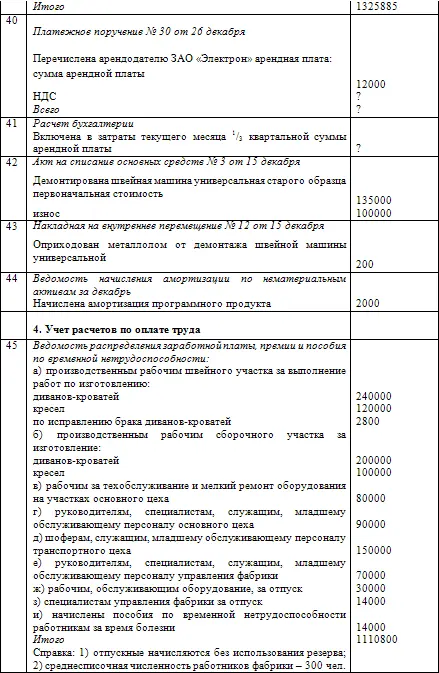

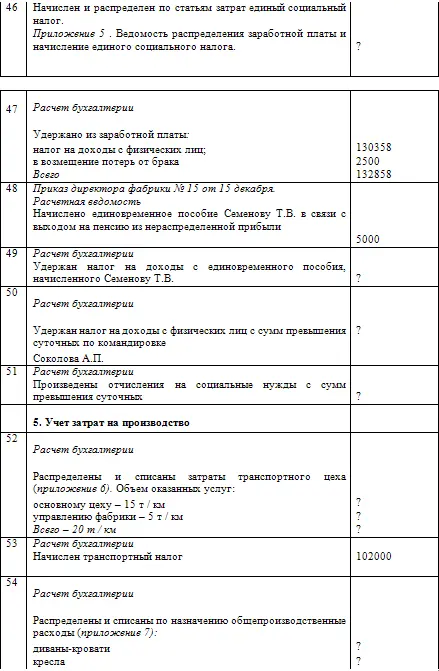

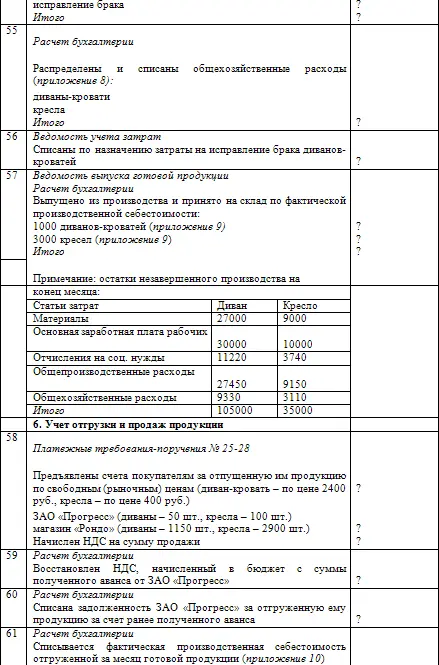

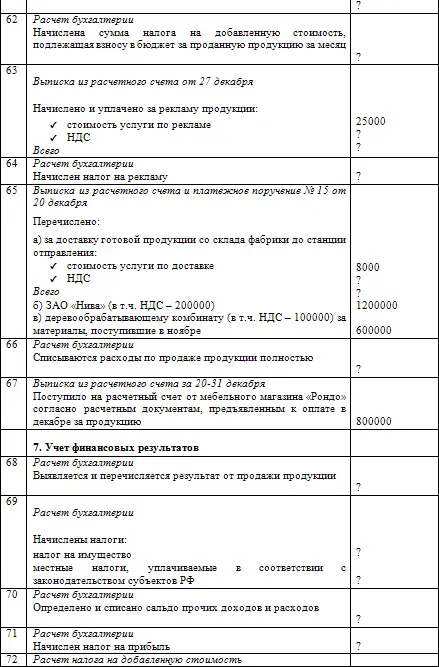

В. Регистрация хозяйственных операций в декабре 200__ г.:

Пояснения к решению задачи

Учет денежных средств и расчетов

Хозяйственные операции в этой теме практикума касаются простых ситуаций, а именно: получение денег в кассу с расчетного счета; выдача денег на командировки; выдача заработной платы работникам; депонирование заработной платы; операции с подотчетными лицами; перечисление с расчетного счета денежных сумм в социальные фонды и налоговых сумм в бюджет; зачисление сумм на расчетный счет согласно платежным документам.

Необходимо знать по данной теме:

нормативную документацию, регулирующую учет денежных средств и расчетов;

первичную документацию на приходные и расходные кассовые операции, порядок ее оформления и регистрации;

бухгалтерский учет движения денежных средств в кассе при различных формах счетоводства;

документальное оформление операций по расчетному счету.

В соответствии с новым планом счетов счет 50 «Касса» имеет субсчета: 50-1 «Касса организаций», 50-2 «Операционная касса», 50-3 «Денежные документы».

На субсчете 50-1 «Касса организации» учитываются денежные средства в кассе организации. Когда организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» ведутся операции организациями транспорта и связи.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

В этом разделе есть операция по зачислению на расчетный счет ошибочно списанной суммы; расчетный счет корреспондируется при этом со счетом 76-2 «Расчеты по претензиям».

Учет материалов и инвентаря

По данной теме необходимо знать:

нормативную документацию по учету материальных запасов;

первичную документацию по учету материалов и инвентаря;

учет материалов, отпущенных в производство;

учет отклонений в стоимости материалов и транспортно-заготовительных расходов;

способы оценки материалов, отпущенных в производство.

Поступление материалов на склад учитывается либо по фактической себестоимости, либо по учетным ценам (с последующей корректировкой возникающих отклонений между учетными ценами и фактической себестоимостью).

В соответствии с учетной политикой ЗАО «Модерн» материалы в текущем учете следует учитывать по покупным ценам; затраты, на материалы переданные в производство списываются по средней фактической себестоимости (покупные цены плюс транспортно-заготовительные расходы).

Транспортно-заготовительные расходы можно учитывать одним из трех способов:

включать в фактическую себестоимость материалов (то есть учитывать эти расходы на том же субсчете счета 10, что и сами материалы);

отражать на отдельном субсчете счета 10 (например, субсчет 10 ТЗР);

учитывать на счете 15 «Заготовление и приобретение материальных ценностей».

В ЗАО «Модерн» в соответствии с учетной политикой транспортно-заготовительные расходы учитываются по первому способу.

Отпуск материалов в производство отражается в учете в зависимости от того, на нужды какого производства они пошли: основного, вспомогательного или обслуживающего.

Материалы на производство списываются по учетным ценам. В соответствии с учетной политикой ЗАО «Модерн» материалы в затраты на производство списываются по средней фактической себестоимости. В текущем учете они отражаются по покупным (учетным ценам). Для списания отклонений фактической себестоимости от учетной стоимости следует сделать расчеты с помощью ведомости расчета отклонений и ведомости списания отклонений (Приложения 3,4).

Читать дальшеИнтервал:

Закладка: