Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

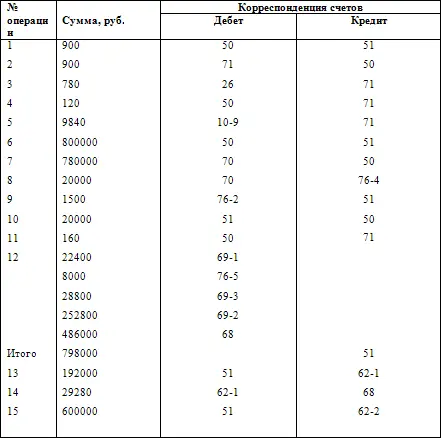

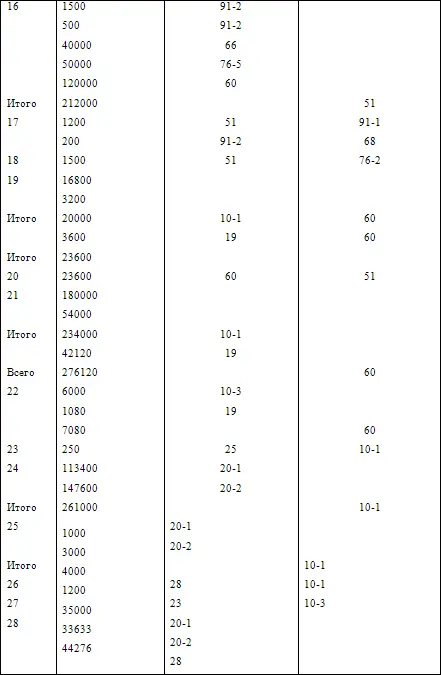

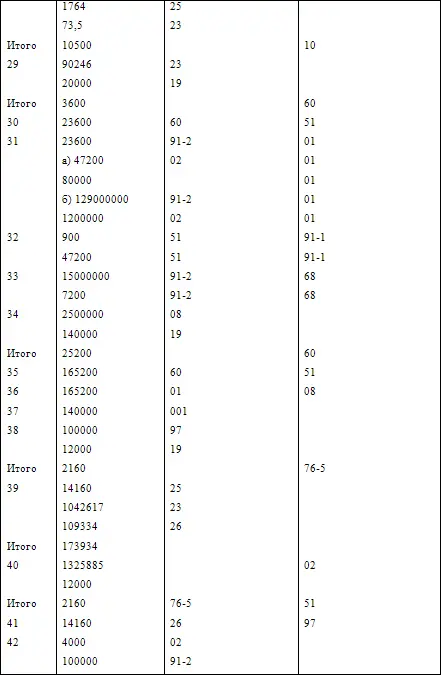

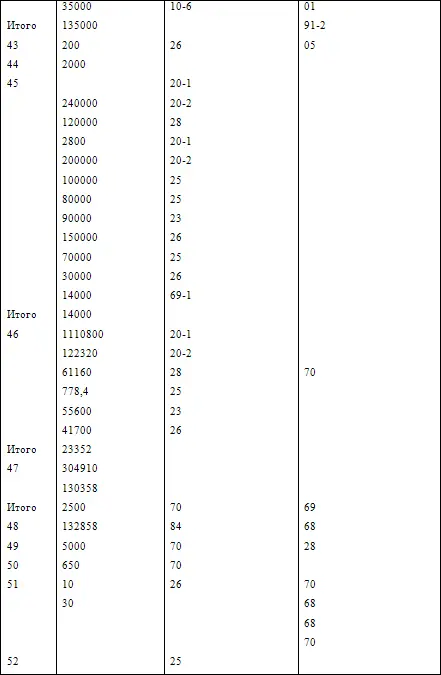

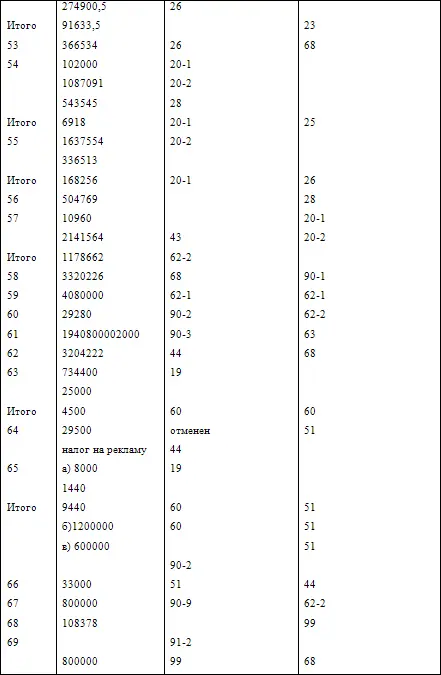

Журнал учета хозяйственных операций за декабрь месяц 200__г.

Корреспонденция счетов – наиболее ответственный и сложный элемент журнала учета хозяйственных операций. От правильности проводок (счетных записей) корреспондируемых счетов зависит сбалансированность учетного процесса и достоверность результатов финансово– хозяйственной деятельности организаций. Необходимые рекомендации для этого дает. План счетов, утвержденный приказом МФ РФ от 31 октября 2000 года N 94н и Инструкция по его применению.

План счетов бухгалтерского учетапредставляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

В инструкции дается характеристика каждого синтетического счета и типовая схема корреспонденции его с другими синтетическими счетами. Записи каждой хозяйственной операции в журнале регистрации производятся на основании первичных документов, ссылки на которые приводятся в каждой операции. Однако, некоторые записи, должны быть обоснованы специальным расчетом, который выполняется бухгалтером (в журнале регистрации хозяйственных операций для них вместо сумм поставлены вопросы).

Расчет бухгалтера представляет собой оправдательный документ, подписывается бухгалтером, составившим его, и, наряду с другими первичными документами, прилагается к бухгалтерской отчетности.

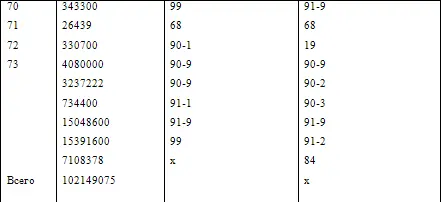

Расчет к операции 28 представляет собой определение процента отклонений фактической себестоимости от учетной стоимости материалов, Необходимость такого расчета вызвана тем, что материалы, приобретаемые организацией, приходуются по фактической себестоимости, включающей покупную цену плюс транспортно-заготовительные расходы, а в производство отпускаются в течение месяца по учетной стоимости. В качестве учетной – принимается любая условная оценка: плановая или нормативная себестоимость , средняя фактическая цена материалов за прошлый период и др. В конце месяца, когда известны транспортно-заготовительные расходы и другие отклонения от учетной стоимости, рассчитывается процент отклонений и определяется фактическая себестоимость материалов по видам продукции и другим направлениям расходования товаро-материальных ценностей (приложение 3)

Расчет процента фактической себестоимости от учетной стоимости материалов:

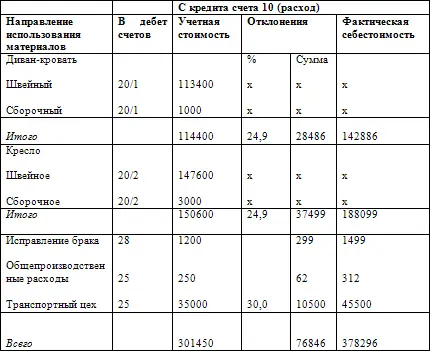

Приложение 4

Ведомость списания отклонений фактической себестоимости от учетной стоимости материалов:

Расчет к операции 46.

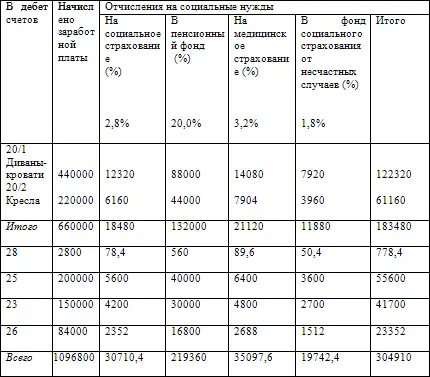

Этот расчет представляет собой определение единого социального налога (ЕСН), включающего отчисления на социальное страхование, в пенсионный фонд, на обязательное медицинское страхование, а также на создание фонда социального страхования от несчастных случаев. Нормативы отчислений на социальные нужды установлены правительством, отчисления в фонд соцстраха от несчастных случаев устанавливается профсоюзными органами. Расчет ЕСН производится в специальной ведомости (приложение 5).

Ведомость распределения заработной платы и отчислений на социальные нужды.

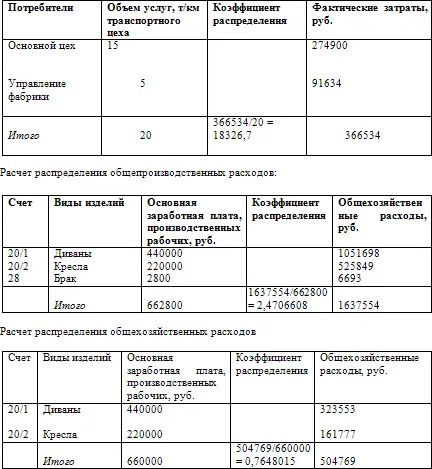

Расчеты к операциям 52,54,55 представляют собой распределение накопленных на счетах 23,25,26 расходов вспомогательных цехов, общепроизводственных и общехозяйственных расходов по видам изготовленной продукции. Базой распределения является начисленная в декабре месяце заработная плата производственных рабочих. (Приложение 6,7,8)

Расчет распределения затрат вспомогательного производства:

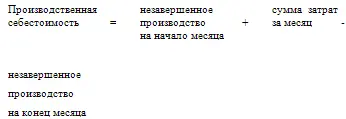

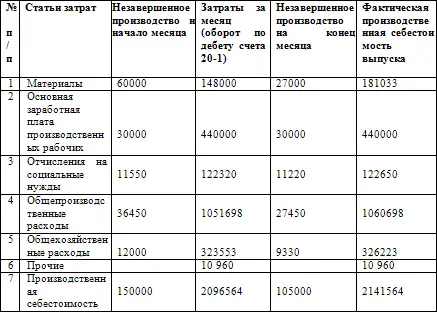

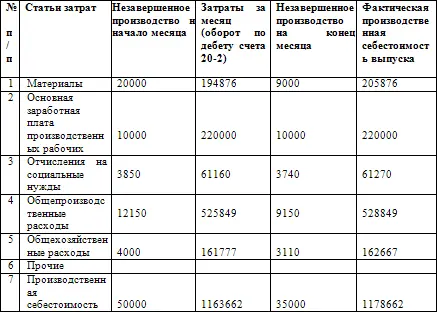

К операции 57 рассчитывается калькуляция производственной себестоимости каждого вида продукции (приложение 9). Для расчета каждой статьи калькуляции используется формула:

Данные по незавершенному производству на 1 декабря 200__г. приведены в исходных данных для выполнения задачи, остатки незавершенного производства на конец декабря приведены в дополнении к операции 57. Информацию о затратах за месяц дают аналитические счета 20-1, 20-2 к счету 20 «Основное производство».

Калькуляция производственной себестоимости.

Выпуск Диван-кровать 1000 (шт.)

Производственная стоимость изделия 2141,56 руб.

Калькуляция производственной себестоимости.

Выпуск Кресло 3000 (шт.)

Производственная стоимость изделия 392,89 руб.

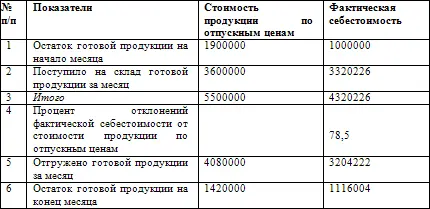

К операции 61 делается расчет (приложение 10 ) фактической производственной себестоимости отгруженной готовой продукции. Для этого используется информация к счету 43 «Готовая продукция». Процент отклонений рассчитывается путем деления фактической себестоимости готовой продукции на стоимость продукции по отпускным ценам:

4320226/5500000? 100 % = 78,5 %.

Расчет фактической производственной себестоимости отгруженной продукции

К операции 69.

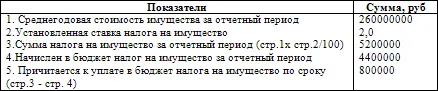

Расчет налога на имущество за декабрь месяц 200__г.

Расчет к операции 71.

Справка о порядке определения данных, отражаемых в «Расчете (налоговой декларации) налога от фактической прибыли» за декабрь 200__г.

Читать дальшеИнтервал:

Закладка: