Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

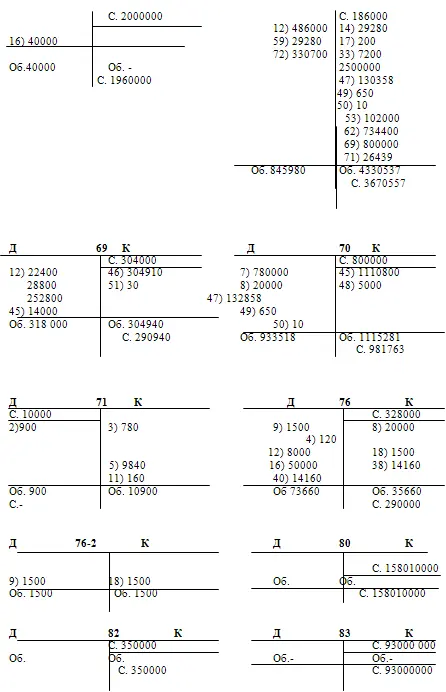

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-5 «Экспортные пошлины»;

90-6 «Налог с продаж»;

90-9 «Прибыль / убыток от продаж».

Кроме этого, открываются субсчета, которые предназначены для учета налогов, являющихся составной частью цены.

ЗАО «Модерн» является плательщиком только НДС.

Отразить выручку в учете следует сразу после того, как право собственности на проданную организацией продукцию перешло к покупателю. В соответствии с учетной политикой ЗАО «Модерн» выручка от продаж определяется по мере отгрузки продукции и предъявления расчетных документов покупателю.

После того, как отражена в учете выручка и списана себестоимость проданной продукции, необходимо сделать проводки по начислению налогов, являющихся составной частью цены, в данном случае НДС. Для учета сумм НДС используется субсчет 90-3 «Налог на добавленную стоимость».

По окончании каждого месяца определяется финансовый результат (прибыль или убыток) от продаж.

Если разница между выручкой (без налогов) и себестоимостью продаж положительная, то в отчетном месяце получена прибыль. Сумма прибыли отражается заключительными оборотами месяца по дебету субсчета 90-9 и кредиту счета 99 «Прибыли и убытки».

Если разница между выручкой (без налогов) и себестоимостью продаж отрицательная, то в отчетном месяце получен убыток. Сумму убытка отражают заключительными оборотами месяца по кредиту субсчета 90-9 и дебету счета 99 «Прибыли и убытки».

Счет 90 на конец каждого месяца иметь сальдо не должен. Однако все субсчета счета 90 в течение года сальдо иметь могут, и их величина будет увеличиваться, начиная с января отчетного года. При этом субсчет 90-1 в течение года может иметь только кредитовое сальдо, а субсчета 90-2, 90-3, 90-4, 90,5 и 90-6 – только дебетовое сальдо. Субсчет 90-9 может иметь как дебетовое сальдо (прибыль), так и кредитовое (убыток).

31 декабря (после того как определен финансовый результат за декабрь) все субсчета, открытые к счету 90 закрываются:

а) кредитовое сальдо субсчета 90-1 закрывается проводкой:

Дебет 90-1Кредит 90-9

– закрыт субсчет 90-1 по окончании года;

б) дебетовое сальдо субсчетов 90-2, 90-3, 90-4, 90-5, и 90-6 закрываются проводками:

Дебет 90-9 Кредит 90-2 (90-3, 904, 90-5, 90-6)

– закрыты субсчета 90-2, 90-3, 90-4. 90-5, и 90-6 по окончании года.

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны.

Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 в целом, так и по всем открытым к нему субсчетам будет равно нулю.

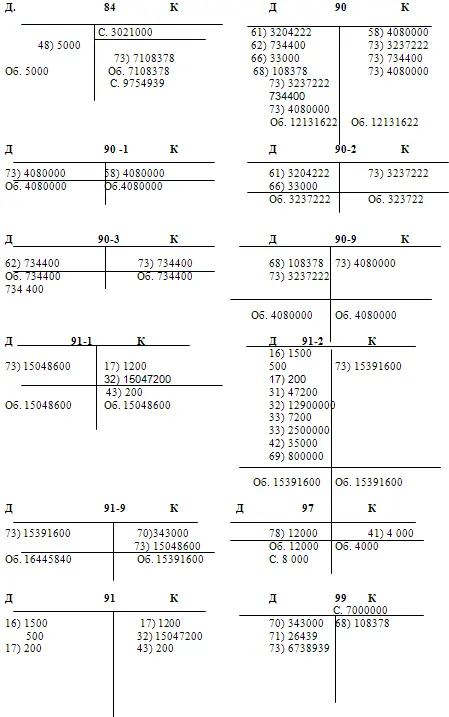

Финансовый результат деятельности организации зависит также от операционных и внереализационных доходов и расходов отчетного периода. Для их отражения используется счет 91 «Прочие доходы и расходы».

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами (за исключением чрезвычайных).

На субсчете 91-2 «Прочие расходы» учитываются прочие расходы (за исключением чрезвычайных).

Субсчет 91-9 «Сальдо прочих доходов и расходов» предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производятся накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов».

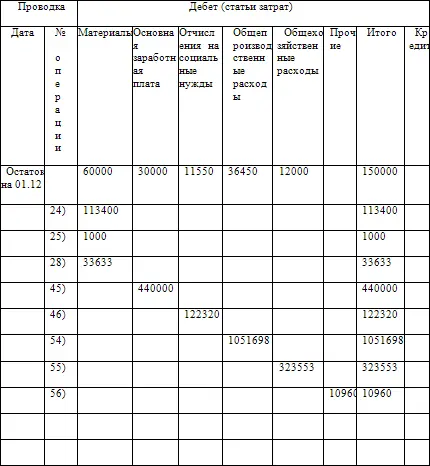

Для решения задачи прилагаются формы счетов, ведомостей, разработочных таблиц. Отчетный баланс дан в приложении 3 в конце пособия.

Решение задачи

Задача решается в соответствии с заданным алгоритмом (последовательностью) в идее заданий. Переходить к последующему заданию желательно после осмысления и выполнения предыдущего задания.

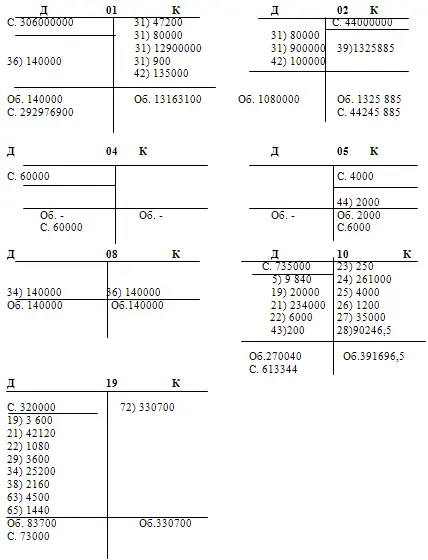

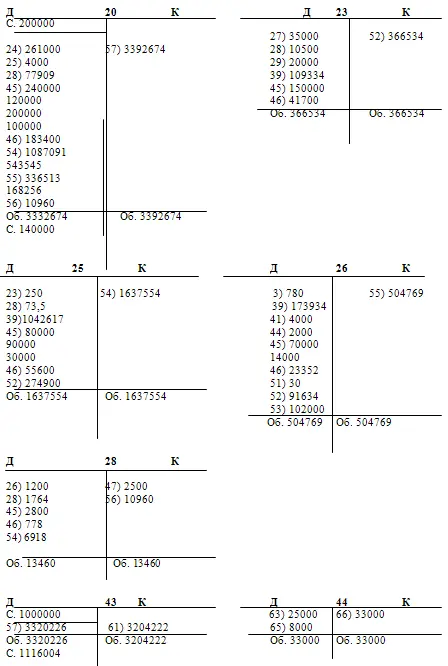

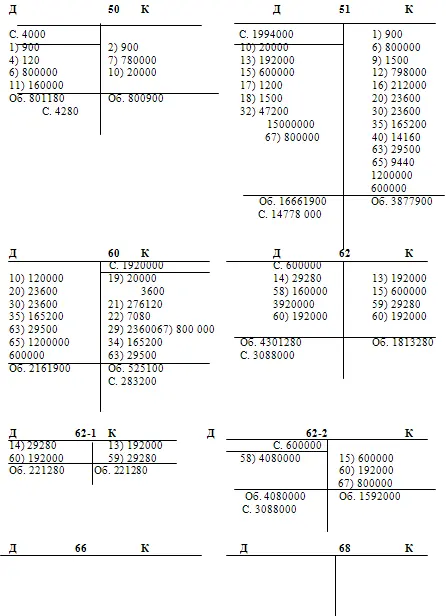

После выполнения первого (ознакомительного) задания следует (в соответствии с заданием 2) открыть счета бухгалтерского учета. Процедура открытия счетов заключается в перенесении остатков (сальдо) соответственно в дебет или кредит счетов. Счета открываются по данным ведомости об остатках на 1 декабря 200__г. В течение декабря месяца эти счета и открываемые дополнительно счета, не имеющие остатков на начало месяца, используются для записи информации о хозяйственных и финансовых операциях: движение средств, расходы, доходы, обязательства, финансовые результаты.

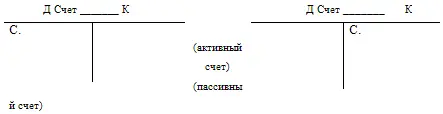

В задаче используется форма учебного, Т– образного счета (Т-счет)

Форма аналитических счетов (20-1 и 20-2) приведена в приложении.

В конце месяца счета закрываются – подсчитываются обороты за месяц по дебету и кредиту, выводится конечное сальдо (остаток на конец текущего и начало следующего месяца). Бессальдовые счета, их обороты по дебету и кредиту должны быть равны, а сальдо отсутствует.

Аналитические счета к счету 20 «Основное производство»

Счет 20-1 «Диван – кровати», руб.

Счет 20-2 «Кресло», руб.

Счетные записи отражаются и обобщаются в учетных регистрах. В предлагаемой задаче таким регистром является Журнал учета хозяйственных операций, который ведется по упрощенной форме, так как содержание хозяйственных операций дано в исходных данных.

Читать дальшеИнтервал:

Закладка: