Алла Виткалова - Как составить бухгалтерский баланс

- Название:Как составить бухгалтерский баланс

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алла Виткалова - Как составить бухгалтерский баланс краткое содержание

В данном практическом пособии излагается два взгляда на проблему изучения баланса: баланс, как элемент метода бухгалтерского учета и баланс, как основная форма бухгалтерской (финансовой) отчетности. Подробно отражена взаимосвязь между ними, основанием которой служит принцип сбалансированности.

На конкретных примерах показан творческий характер работы по составлению баланса – от пробного (сальдового) до прогнозного (расчетного).

Значительное место уделяется балансу как основной форме финансовой отчетности; законодательным и нормативным требованиям к его составлению, стандартам, регламентирующим бухгалтерскую (финансовую) отчетность и др.

Практическое пособие предназначено для руководителей организаций, специалистов плановых, финансовых и бухгалтерских служб. Может использоваться для повышения квалификации работников экономических служб, преподавателей, аспирантов, студентов экономических специальностей ВУЗов.

Как составить бухгалтерский баланс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

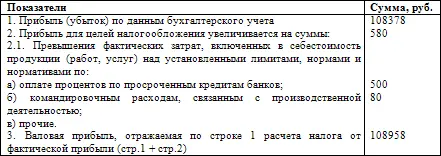

Примечание: данные для пункта а) взяты из операции 16, превышение командировочных расходов над нормативом – в операции 3.

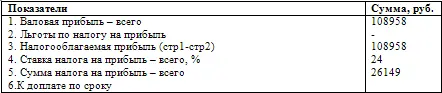

Расчет (налоговая декларация) налога от фактической прибыли за декабрь месяц200__г.

К операции 72.

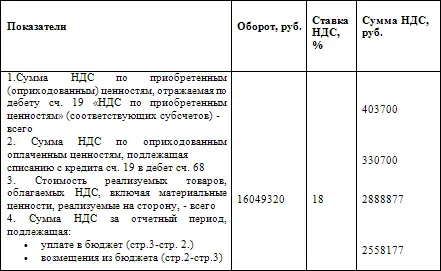

Сумма НДС по оприходованным и оплаченным ценностям (стр. 2) рассчитывается как разность между начисленной суммой НДС, подлежащей взносу в бюджет за проданную продукцию за месяц (операция 62) и суммой НДС по оприходованным ценностям, отражаемая по счету 19 (стр. 1 Расчета (налоговой декларации) по НДС).

В стоимость реализуемых товаров, облагаемых НДС, включается стоимость реализуемых основных средств организации (операция 31).

Расчет (налоговая декларация) по налогу на добавленную стоимость за декабрь 200__г.

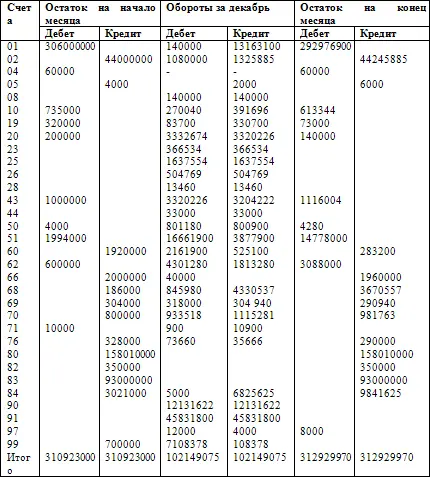

После выполнения заданий, в соответствии с алгоритмом, можно составить пробный баланс (оборотно-сальдовую ведомость) о котором подробно излагается в гл. 2 учебного пособия.

Оборотно-сальдовая ведомость по синтетическим счетам за декабрь200__г.

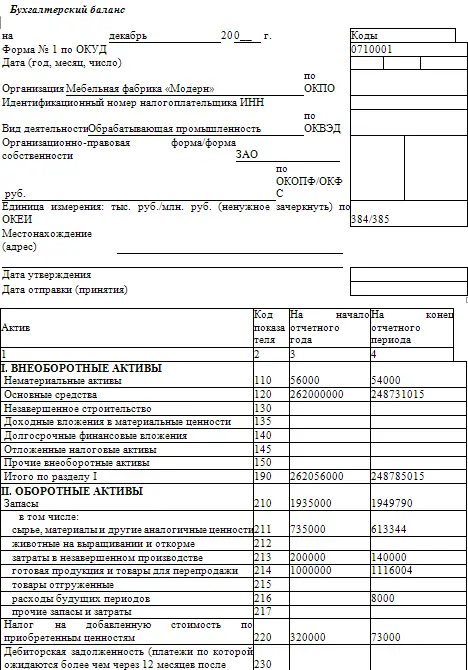

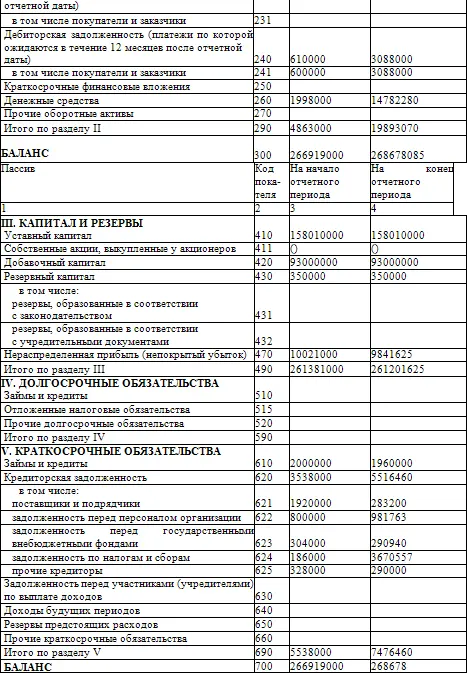

После составления пробного баланса на основании его информации формируются показатели для составления отчетного баланса.

Приложение 1

Счет _______________________________________

Приложение 2

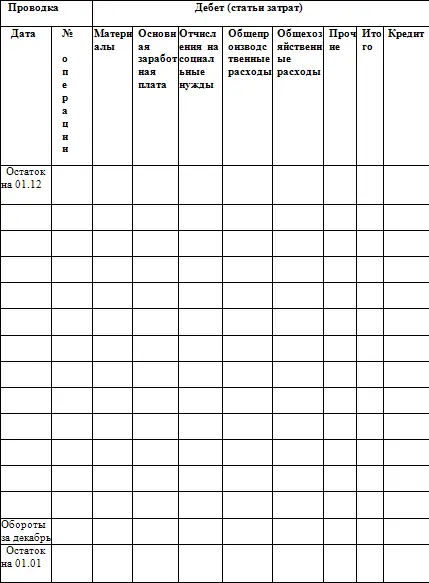

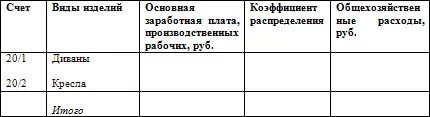

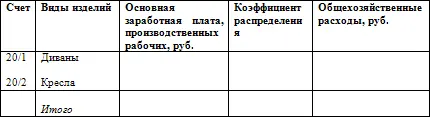

Аналитические счета к счету 20 «Основное производство»

Форма аналитического счета 20 «Основное производство» выполняется для каждого вида продукции:

Счет 20-1 «Диван кровать»

Счет 20-2 «Кресло»

Приложение 3

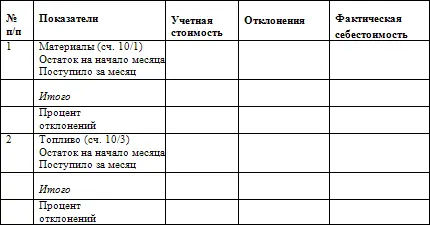

Расчет процента фактической себестоимости от учетной стоимости материалов

Приложение 4

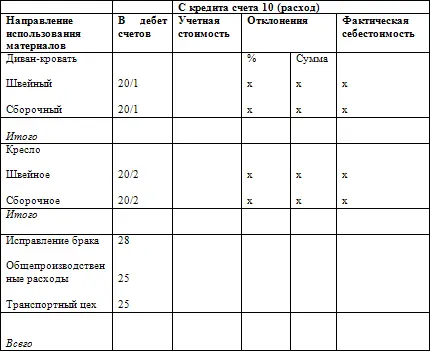

Ведомость списания отклонений фактической себестоимости от учетной стоимости материалов:

Приложение 5

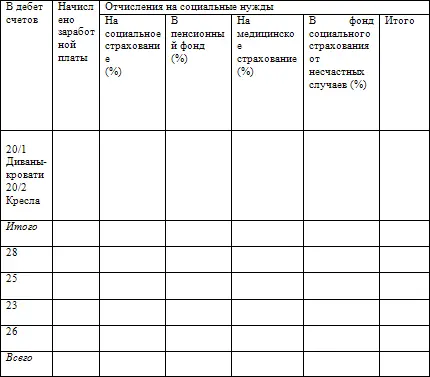

Ведомость распределения заработной платы и отчислений на социальные нужды.

Приложение 6

Расчет распределения затрат вспомогательного производства:

Приложение 7

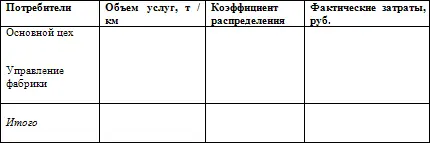

Расчет распределения общепроизводственных расходов

Приложение 8

Расчет распределения общехозяйственных расходов

Приложение 9

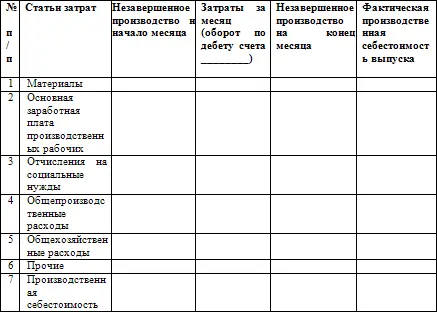

Калькуляция производственной себестоимости.

Выпуск________________________________ (шт.).

Производственная стоимость изделия________________________ руб.

Калькуляция производственной себестоимости составляется отдельно для каждого вида выпускаемой продукции – «Диван-кровати» и «Кресла».

Приложение 10

Расчет фактической производственной себестоимости отгруженной продукции

ЗАКЛЮЧЕНИЕ

Управление современным производством в основе своей опирается на три потока взаимосвязанных и взаимообусловленных ресурсов – материальных ценностей, финансов и информации. Их рациональное использование возможно при организации эффективно функционирующей системы учета (финансового, управленческого, налогового). Однако, самые современные системы управления, оснащенные самой передовой техникой, не дадут желаемого результата, если рядом нет специалиста, имеющего соответствующую подготовку.

Причем речь идет не только о специалистах учета – бухгалтерах, финансистах, программистах и др., но и о руководителях, менеджерах различного уровня, не являющихся профессионалами в области бухгалтерского учета.

Менеджер, имеющий специальное образование в области техники, технологии, проектировании и даже планировании часто недостаточно ориентируются в финансовых последствиях принимаемого им решения, а если и выбирает из нескольких вариантов один, то, как правило, путем простого перебора имеющихся. В результате он не сможет оперативно повлиять на принятое решение в ходе его осуществления.

Изучение данного учебно-практического пособия поможет руководителям, менеджерам достаточно полно представить себе прохождение финансовых потоков, их влияние на те или иные конкретные действия исполнителей, своевременно принимать меры упреждающего характера.

Пособие будет полезно и профессионалам, занимающимся бухгалтерским (финансовым) учетом. Разделение труда в бухгалтерских службах часто закрепляет за работниками (бухгалтерами) однотипные функции, они вынуждены заниматься решением определенных вопросов, при изменении условий трудно и продолжительно адаптируются к новым направлениям в работе.

Данное пособие не является положением(инструкцией) по составлению бухгалтерского баланса. На эту тему написаны отдельные книги специалистами, занимающимися бухгалтерской (финансовой) отчетностью, разработаны методические рекомендации, изданы Положения (ПБУ). Специальные журналы («Бухгалтерский учет», «Главбух») к отчетным датам комментируют нововведения к составлению бухгалтерской отчетности (квартальной, полугодовой, годовой).

В практическом пособии излагается два взгляда на проблему изучения баланса: баланс как элемент метода бухгалтерского учета и баланс как основная форма бухгалтерской (финансовой) отчетности, отражается взаимосвязь между ними, основанием которой служит принцип сбалансированности.

Читать дальшеИнтервал:

Закладка: