Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику работодатель обязан выплатить их с процентами (денежной компенсацией) в размере не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка РФ от невыплаченных в срок сумм за каждый день задержки (ст. 236 ТК РФ). В письме Роструда от 07.12.2006 № 2042-6-1 даны рекомендации по расчету денежной компенсации. Проценты начисляются начиная со следующего дня после установленного срока выплаты и по день фактического расчета с работником включительно. При совпадении дня выплаты заработной платы с выходным (праздничным) днем выплата производится накануне этого дня (ст. 136 ТК РФ).

Пример

Заработная плата научному сотруднику музея выплачивается два раза в месяц – 1-го и 15-го числа. Заработная плата, предусмотренная к выплате за февраль 2009 г. (аванс – 3000 руб., сумма под расчет – 5000 руб.), выплачена работнику 17 марта 2009 г. одним платежом. В трудовом договоре установлена ответственность работодателя за задержку выплаты заработной платы в размере 1/300 действующей ставки рефинансирования ЦБ РФ. В соответствии с Указанием ЦБ РФ от 28.11.2008 № 2135-У ее размер составляет 13%.

Учитывая, что выплаты (аванс, сумма под расчет) должны производиться в разное время, количество дней просрочки будет разным.

Количество дней просрочки выплаты аванса и заработной платы составит 30 (16.02.2009 – 17.03.2009) и 16 (02.03.2009 – 17.03.2009) дней. Соответственно сумма компенсации за просрочку составит 74 руб. (3000 руб. х 13% х 1/300 х 30 дней + 5000 руб. х 13% х 1/300 х 16 дней).

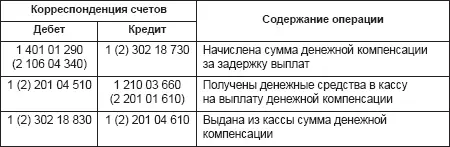

Выплата денежной компенсации работникам за нарушение сроков выдачи заработной платы и других выплат производится по подстатье 290 «Прочие выплаты» КОСГУ согласно Указаниям о применении бюджетной классификации в Российской Федерации, утвержденным приказом Минфина России от 25.12.2008 № 145н.

В бухгалтерском учете данные операции отражаются следующим образом:

Работа под грифом секретно

Работа со сведениями, отнесенными к государственной тайне, подлежит оплате в повышенном размере, вследствие чего выплачивается надбавка за допуск к государственной тайне. Эта надбавка отнесена к компенсационным выплатам.

Понятие «государственная тайна» определено в ст. 2 Закона РФ от 21.07.1993 № 5485-1 «О государственной тайне», согласно которой государственная тайна – защищаемые государством сведения в области его военной, внешнеполитической, экономической, разведывательной, контрразведывательной и оперативно-розыскной деятельности, распространение которых может нанести ущерб безопасности Российской Федерации. Перечень сведений, составляющих государственную тайну, представлен в ст. 5 Закона РФ «О государственной тайне»и подразделяется на сведения:

– в военной области;

– в области экономики, науки и техники;

– в области внешней политики и экономики;

– в области разведывательной, контрразведывательной и оперативно-розыскной деятельности.

Согласно п. 3 постановления Правительства РФ от 04.09.1995 № 870 сведения, составляющие государственную тайну, относятся к следующим степеням секретности:

– сведения особой важности – сведения в области военной, внешнеполитической, экономической, научно-технической, разведывательной, контрразведывательной и оперативно-розыскной деятельности, распространение которых может нанести ущерб интересам Российской Федерации в одной или нескольких из перечисленных областей. Гражданам, допущенным к данным сведениям, устанавливается первая форма допуска;

– совершенно секретные сведения – сведения в области военной, внешнеполитической, экономической, научно-технической, разведывательной, контрразведывательной и оперативно-розыскной деятельности, распространение которых может нанести ущерб интересам министерства (ведомства) или отрасли экономики Российской Федерации в одной или нескольких из перечисленных областей. Граждане, допущенные к данным сведениям, имеют вторую форму допуска;

– секретные сведения – все иные сведения из числа сведений, составляющих государственную тайну. Для граждан, допущенных к данным сведениям, установлена третья форма допуска.

Согласно постановлению Правительства РФ от 18.09.2006 № 573 размер ежемесячной процентной надбавки составляет:

– за работу со сведениями особой важности – 50 – 75%;

– за работу с совершенно секретными сведениями – 30 – 50%;

– за работу с секретными сведениями при оформлении допуска к проведению проверочных мероприятий – 10 – 15%;

– за работу с секретными сведениями без проведения проверочных мероприятий – 5 – 10%.

Конкретный размер надбавки зависит от объема сведений, к которым должностные лица и граждане имеют доступ, а также от продолжительности срока, в течение которого сохраняется актуальность засекречивания этих сведений.

Ежемесячная процентная надбавка за работу со сведениями, составляющими государственную тайну, выплачивается в следующих размерах:

– 75% должностного оклада – за работу со сведениями особой важности со сроками засекречивания более 10 лет;

– 65% должностного оклада – за работу со сведениями особой важности со сроками засекречивания от 5 до 10 лет;

– 55% должностного оклада – за работу со сведениями особой важности со сроками засекречивания до 5 лет;

– 50% должностного оклада – за работу с совершенно секретными сведениями со сроками засекречивания более 10 лет. В указанном размере надбавка выплачивается также работникам подразделений по защите государственной тайны и работникам, осуществляющим ведение секретного делопроизводства в организациях, где штатным расписанием не предусмотрено наличие таких подразделений, оформленных на допуск к совершенно секретным сведениям, если по характеру выполняемой работы им не требуется допуск к сведениям особой важности;

– 40% должностного оклада – за работу с совершенно секретными сведениями со сроками засекречивания от 5 до 10 лет;

– 30% должностного оклада – за работу с совершенно секретными сведениями со сроками засекречивания до 5 лет;

– 15% должностного оклада – за работу с секретными сведениями работникам, в отношении которых был оформлен допуск с проведением проверочных мероприятий или ранее в установленном порядке снижена форма допуска с первой (второй) на третью и по характеру занимаемой должности работающим с данными сведениями не реже одного раза в квартал;

– 10% должностного оклада – за работу с секретными сведениями работникам, в отношении которых был оформлен допуск с проведением проверочных мероприятий или ранее в установленном порядке снижена форма допуска с первой (второй) на третью и по характеру занимаемой должности работающим с данными сведениями реже одного раза в квартал, но не реже одного раза в год;

Читать дальшеИнтервал:

Закладка: