Ольга Соснаускене - Бюджетный учет. Организация и ведение

- Название:Бюджетный учет. Организация и ведение

- Автор:

- Жанр:

- Издательство:Литагент «Эксмо»334eb225-f845-102a-9d2a-1f07c3bd69d8

- Год:2009

- Город:Москва

- ISBN:978-5-699-36675-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Бюджетный учет. Организация и ведение краткое содержание

Прочитав эту написанную простым и понятным языком книгу, любой бухгалтер разберется в особенностях учета в бюджетных учреждениях.

Материал снабжен огромным количеством практических примеров, которые наглядно показывают, как правильно отражать операции с основными средствами и материальными запасами, выдачу заработной платы и государственных пособий, внебюджетную деятельность и уплату налогов.

Автор также указала, на что следует обратить внимание, чтобы грамотно составить бюджетную отчетность.

В издании отражены все самые последние изменения в законодательстве Российской Федерации, в том числе внесенные приказом Минфина России от 3 июля 2009 г. № 69н «О внесении изменений в Инструкцию по бюджетному учету, утвержденную приказом Министерства финансов Российской Федерации от 30 декабря 2008 г. № 148н».

Материал содержит также комментарий к Методическим рекомендациям по применению классификации операций сектора государственного управления, утвержденным письмом Минфина России от 21 июля 2009 г. № 02-05-10/2931, которые должны применять все «бюджетники».

Книга станет незаменимым помощником работников бухгалтерских служб и централизованных бухгалтерий бюджетных организаций и учреждений, контролеров-ревизоров, слушателей курсов подготовки и повышения квалификации специалистов по бюджетному учету, студентов высших и средних учебных заведений, руководителей бюджетных организаций.

Бюджетный учет. Организация и ведение - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– 10% должностного оклада – за работу с секретными сведениями без проведения проверочных мероприятий работникам, по характеру занимаемой должности работающим с данными сведениями не реже одного раза в квартал;

– 5% должностного оклада – за работу с секретными сведениями без проведения проверочных мероприятий работникам, по характеру занимаемой должности работающим с данными сведениями реже одного раза в квартал, но не реже одного раза в год.

Несколько отличаются от перечисленных выше условия выплаты данной надбавки в ФНС России, установленные приказом ФНС России от 15.10.2007 № ММ-3-16/575@, согласно которому надбавка выплачивается в размере:

• по центральному аппарату и территориальным органам ФНС за работу со сведениями:

1) совершенно секретными:

• главная группа должностей – 50%;

• ведущая группа должностей, в том числе:

по центральному аппарату ФНС России :

– начальник отдела в управлении – 50%;

– заместитель начальника отдела в управлении, главный государственный налоговый инспектор – 45%;

– другие должности федеральной государственной гражданской службы – 40%;

по межрегиональным инспекциям ФНС России :

– начальник отдела – 50%;

– заместитель начальника отдела, главный государственный налоговый инспектор, помощник начальника инспекции – 45%;

– консультант – 40%;

по управлениям ФНС России по субъекту Российской Федерации :

– заместитель руководителя управления, начальник отдела – 50%;

– заместитель начальника отдела, главный государственный налоговый инспектор, помощник руководителя управления – 45%;

по инспекциям ФНС России межрайонного, городского (районного) уровней:

– начальник инспекции, заместитель начальника инспекции, начальник отдела – 50%;

– заместитель начальника отдела, главный государственный налоговый инспектор – 45%;

• старшая группа должностей – 35%;

• младшая группа должностей – 30%;

2) секретными:

• все группы должностей (с проведением проверочных мероприятий) – 15%;

• все группы должностей (без проведения проверочных мероприятий) – 10%;

• по федеральным государственным учреждениям и федеральным государственным унитарным предприятиям, находящимся в ведении ФНС России, за работу со сведениями:

1) совершенно секретными:

– руководитель, заместитель руководителя – 50%;

– начальник отдела – 40%;

– другие должности – 30%;

2) секретными:

– все наименования должностей (без проведения проверочных мероприятий) – 10%.

Обобщая все изданные нормативные документы федеральных государственных органов, в которых предусмотрена работа со сведениями, составляющими государственную тайну, отметим, что выплата ежемесячной процентной надбавки к должностному окладу работников производится на основании приказа руководителя с момента оформления в установленном порядке решения о допуске работника к государственной тайне на постоянной основе.

Пример

Сотруднику структурного подразделения МЧС России на основании приказа руководителя управления МЧС России по субъекту Российской Федерации с 1 марта 2009 г. установлена ежемесячная надбавка за работу со сведениями особой важности со сроком засекречивания до 5 лет в размере 55% должностного оклада. Стаж службы в указанном структурном подразделении до 16 марта 2009 г. составляет свыше 10 лет. Приказом руководителя сотруднику с этой даты увеличена ежемесячная процентная надбавка за стаж работы в данном структурном подразделении с 15 до 20%. Должностной оклад сотрудника на 1 января 2009 г. составляет 6000 руб.

Ежемесячная надбавка за работу со сведениями, составляющими государственную тайну, с 1 марта 2009 г. будет составлять 3300 руб. (55% х 6000 руб.).

С учетом изменения стажа работы в структурном подразделении по защите государственной тайны ежемесячная надбавка за стаж работы за март 2009 г. составит:

– за период с 1 марта 2008 г. по 15 марта 2009 г. – 435 руб. (6000 руб. : 31 день х 15 дней х 15%);

– за период с 16 марта 2009 г. по 31 марта 2009 г. – 619 руб. (6000 руб. : 31 день х 16 дней х 20%).

Учитывая, что процентные надбавки устанавливаются к заработной плате, соответственно указанные выплаты учитываются в составе расходов на оплату труда (письмо Минфина России от 17.04.2006 № 03-03-04/4/67).

7. ПОРЯДОК ВЫПЛАТЫ ГОСУДАРСТВЕННЫХ ПОСОБИЙ

Размер и порядок расчета государственных пособий гражданам, имеющим детей, установлен Федеральным законом от 19.05.1995 № 81-ФЗ (далее – Закон № 81-ФЗ). В соответствии со ст. 4.2 данного Закона детские пособия подлежат индексации начиная с 1 января 2008 г. Индексация производится в размере и в сроки, установленные законом о федеральном бюджете на соответствующий финансовый год и на плановый период.

Согласно п. 2 ст. 11 Федерального закона от 24.11.2008 № 204-ФЗ «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» с 1 января 2009 г. установлен новый коэффициент индексации государственных пособий гражданам, имеющим детей, составляющий 1,085.

Виды пособий, подлежащие индексированию, перечислены в ст. 4.2 Закона № 81-ФЗ:

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– единовременное пособие при рождении ребенка;

– минимальный и максимальный размеры ежемесячного пособия по уходу за ребенком.

Если уход за ребенком осуществляется одновременно несколькими лицами, получать пособие по уходу за ребенком вправе лишь одно из них (лицо, подлежащее обязательному страхованию). Применение коэффициента индексации к ежемесячному пособию по уходу за ребенком, исчисленному в размере 40% среднего заработка, законом не предусмотрено. Индексируются именно минимальный и максимальный размеры пособия.

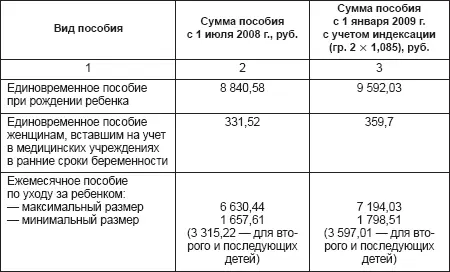

Размеры детских пособий

Для назначения и выплаты единовременного пособия при рождении ребенка в бухгалтерию организации представляются:

– заявление о назначении пособия;

– справка о рождении ребенка, выданная органами записи актов гражданского состояния;

– справка с места работы (службы, учебы) другого родителя о том, что пособие не назначалось, если оба родителя работают (служат, учатся).

Пример

У сотрудницы 1 января 2009 г. родился ребенок. 14 января она обратилась в бухгалтерию учреждения за единовременным пособием при рождении ребенка, представив все необходимые документы для назначения пособия. Соответствующий приказ в учреждении был издан 20 января 2009 г., а сотруднице в этот же день выплатили пособие в размере 9592,03 руб.

Предположим, ребенок родился 29 декабря 2008 г., тогда единовременное пособие при рождении ребенка учреждение выплатит исходя из размера, установленного для данного пособия на 2008 г. (с 1 июля – 8840,58 руб.). А в каком месяце сотрудница фактически обратилась за пособием, значения не имеет.

Читать дальшеИнтервал:

Закладка: