Ольга Соснаускене - Учет автотранспорта и затрат на его содержание на предприятии

- Название:Учет автотранспорта и затрат на его содержание на предприятии

- Автор:

- Жанр:

- Издательство:Литагент «Научная книга»5078daf4-9e1a-102b-b665-7cd09fa97345

- Год:неизвестен

- Город:2009

- ISBN:978-5-394-00184-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Соснаускене - Учет автотранспорта и затрат на его содержание на предприятии краткое содержание

В книге рассмотрены вопросы приобретения автомобиля, его оформления, снятие с учета, ведение бухгалтерского и налогового учета, проведение мероприятий по улучшению состояния автомобиля. Издание предназначено как для опытных, так и для начинающих бухгалтеров предприятий различных форм собственности, а также студентов экономических специальностей.

Учет автотранспорта и затрат на его содержание на предприятии - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

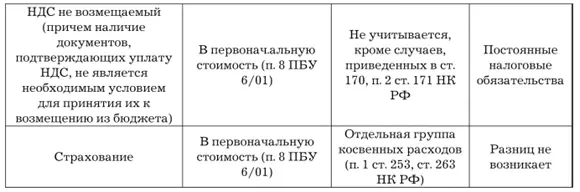

При исчислении сумм НДС нужно помнить, что в ряде ситуаций законодательством предусмотрена процедура восстановления «входного» НДС, который ранее был возмещен из бюджета по принятым на баланс основным средствам, включая автотранспорт. К таким ситуациям могут относиться случаи:

1) передачи имущества в качестве вклада в уставный капитал (Минфином России были даны разъяснения в письмах от 19.12.06 г. № 07-05-06/302, от 30.10.06 г. № 07-05-06/262);

2) перехода на упрощенную систему налогообложения (письма ФНС России от 24.11.2004 г. № 03-1-08/2367/45®);

3) списания основных средств, у которых остаточная стоимость не равна нулю (постановления ФАС ЗСО от 07.09.2004 г. № Ф04-6368/2004(А70-4489-10), ФАС УО от 27.10.2004 г. № Ф09-3563/04-ГК, ФАС СЗО от 21.12.2004 № А13-8607/04-20);

4) передачи имущества участнику, выходящему из общества (письмо МНС России от 08.09.2004 г. № 03-2-06/1/1969/22).

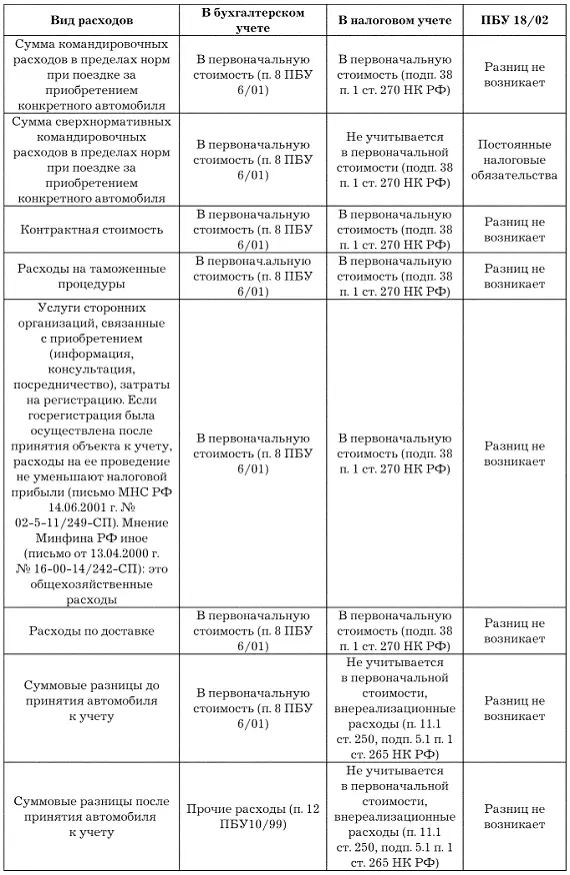

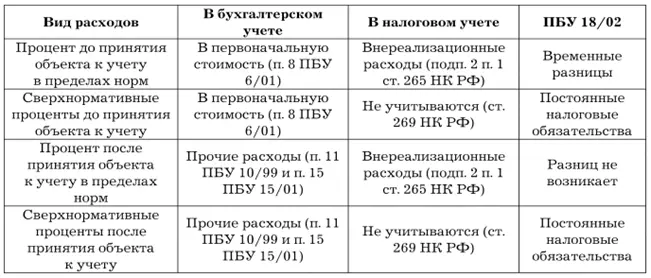

Затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены (текущие расходы), за исключением той их части, которая подлежит включению в стоимость инвестиционного актива. Если приобретается автомобиль за счет заемных средств по импортному контракту, исполнение которого предполагает длительный период времени, то нормы ПБУ 15/01 указывают, что расходы, связанные с займом, будут учтены в первоначальной стоимости до момента принятия к учету автомобиля, с учетом следующих особенностей законодательства (см. табл. 5).

Порядок учета норматива признания процентов по долговым обязательствам содержит два условия:

1) по заемным средствам, стоимость которых выражена в условных денежных единицах, предельный размер процентов рассчитывается так же, как и для рублевых обязательств (1,1 ставки рефинансирования ЦБ РФ). При расчете предельного размера учитываются курсовые разницы, которые образуются при уплате процентов;

2) для договоров с фиксированной процентной ставкой на протяжении всего срока действия договора используется ставка рефинансирования ЦБ РФ, действующая на дату привлечения заемных средств. В отношении прочих договоров используется ставка, действующая на дату начисления процентов.

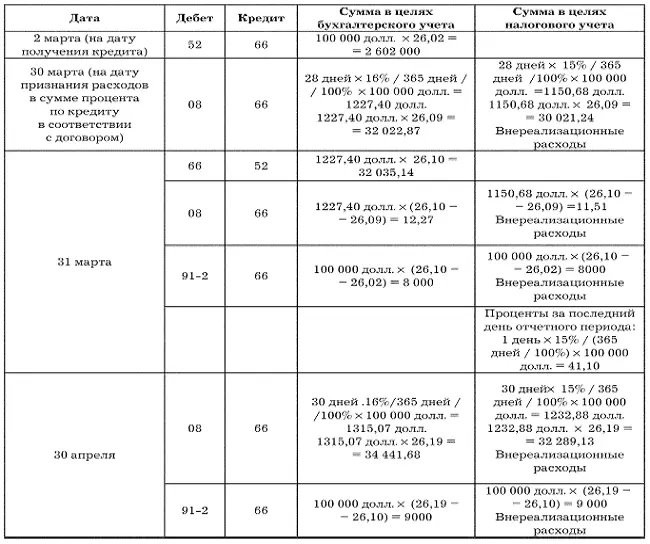

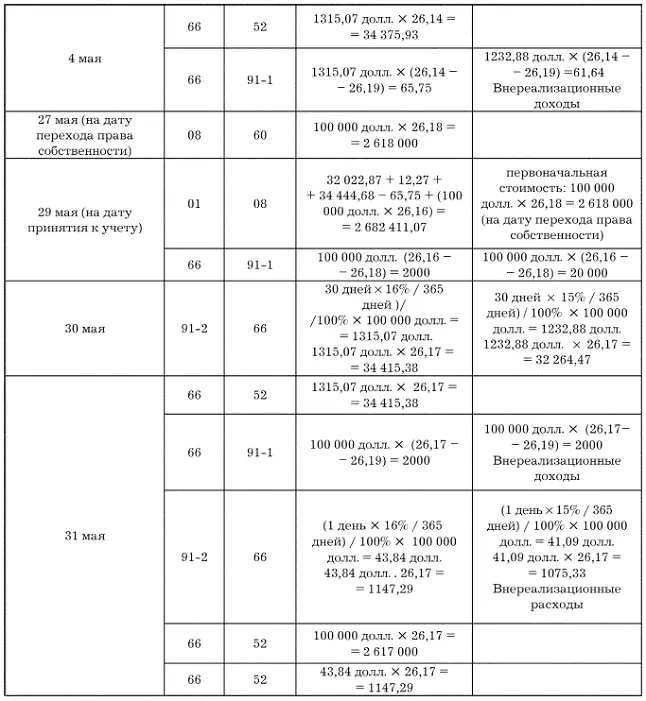

Для приобретения зарубежного автомобиля в рамках импортного контракта взят кредит в сумме 100 000 долл. сроком на 90 дней (со 2 марта по 31 мая). По условиям кредитного договора ежемесячно на 30-е число признается задолженность по процентам исходя из ставки кредита 16 % годовых. Ставка рефинансирования – 10,75 %, лимит признания процентов в налоговом учете – 15 % (ст. 269 НК РФ). Кроме того, учетныйпроцесс должен отражать и изменение курса валюты (данные вымышленные): на 2 марта – 26,02 руб., на 30 марта – 26,09 руб., на 31 марта – 26,10 руб., на 30 апреля – 26,19 руб., на 4 мая – 26,14 руб., на 27 мая – 26,18 руб., на 29 мая – 26,16 руб., на 30 мая – 26,17 руб., на 31 мая – 26,17 руб.

Алгоритм учета следующий: на 30-е число каждого месяца начисляются проценты в соответствии с условиями договора, при этом в налоговом учете проценты начисляются с учетом ограничений, приведенных в ст. 269 НК РФ. На последнюю дату определяются курсовые разницы по заемным средствам. После уплаты процентов определяется курсовая разница между суммой начисленных и уплаченных процентов. Формирование первоначальной стоимости в налоговом учете завершается переходом права собственности (см. табл. 6).

Если приобретать автомобиль за счет заемных средств, то нужно учитывать и особенности налоговых вычетов по НДС в подобных ситуациях. Налоговый кодекс РФ не содержит положений, запрещающих использование налогоплательщиком заемных средств для уплаты НДС. В силу п. 1 ст. 807 ГК РФ денежные средства по договору займа передаются заемщику в собственность, в связи с чем он приобретает на них право владения, пользования и распоряжения. Однако налоговое ведомство утверждает, что вычет по НДС не возможен, пока не будет погашен заем. Или право на вычет сумм НДС у покупателя этих товаров (работ, услуг) возникает по мере исполнения обязательств по договору займа.

В отношении НДС по товарообменным операциям, согласно которым каждый участник договора, получив, например, товар по бартеру, обязан заплатить НДС другой стороне договора, а основанием должно быть платежное поручение. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией:

Дебет счета 62 «Расчеты с покупателями и заказчиками»,

Кредит субсчета 91-1 «Прочие доходы»– отражается рыночная стоимость получаемого имущества;

Дебет счета 08 «Вложения во внеоборотные активы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»– отражается рыночная цена передаваемого (выбывающего) имущества.

Договоры мены содержат оговорки о стоимости обмениваемых объектов, которые не всегда соответствуют их остаточной стоимости.

Согласно п. 6.3 ПБУ 9/99 доходом организации по договорам, предусматривающим исполнение обязательств неденежными средствами, признается стоимость товаров (работ, услуг) полученных или подлежащих получению. Стоимость этих товаров (работ, услуг) определяется ценой, по которой в сравнимых условиях организация приобрела бы аналогичные товары (работы, услуги). Если эту стоимость определить невозможно, то величина доходов определяется исходя из стоимости товаров (работ, услуг), переданных по договору мены (имеется в виду цена, по которой в обычных условиях организация реализует аналогичные товары (работы, услуги)).

Документально операция по передаче автотранспортного средства в обмен на другое имущество оформляется актом приема-передачи объекта основных средств по формам № ОС-1, ОС-1а, ОС-16. На основании данных акта делаются соответствующие записи в инвентарной карточке форм № ОС-6, ОС-ба, ОС-бб. Рассмотрим отражение в учете выбытия автомобиля в обмен на сырье:

Читать дальшеИнтервал:

Закладка: