Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Классификация счетов по экономическому содержанию дает ответ на вопрос: что учитывается на бухгалтерских счетах (информация о каких объектах бухгалтерского наблюдения зафиксирована на счете и как связан конкретный счет с другими счетами информационной системы бухгалтерского учета). Классификация счетов по структуре и назначению не увязывает признаки идентификации счетов с отражаемыми на них экономическими показателями, а исследует и группирует номенклатуру счетов по их назначению в системе бухгалтерских счетов, строению, способам расчета показателей оборотов и конечного сальдо, организации аналитического учета. Основная цель и задача классификации счетов по структуре и назначению – выяснить, как организован и ведется учет на определенных группах счетов.

Вводя различные признаки деления, можно прийти к построению новых классификаций. Но проблема заключается в построении единой системы счетов, учитывающей самые существенные признаки.

Определить существенность тех или иных признаков можно, исходя из проблемы обеспечения полезности результатной информации бухгалтерского учета, что, с точки зрения заинтересованных пользователей (инвесторов, заимодавцев (кредиторов), менеджеров и др.), выражается в достоверности и объективности данных о финансовом положении организации, изменениях в нем и финансовых результатах ее деятельности. В первую очередь это затрагивает систему бухгалтерской отчетности. Поэтому для решения новых задач, встающих перед отчетностью, требуется рационализация порядка систематизации и накапливания информации, т. е. совершенствование процесса отражения фактов хозяйственной деятельности на счетах бухгалтерского учета. Естественная связь бухгалтерской (финансовой) отчетности с системой счетов позволяет считать, что признаки в общей классификации счетов должны исходить из практического предназначения системы бухгалтерского учета, т. е. из бухгалтерской (финансовой) отчетности. Структура балансовой модели – центральной категории отчетности – может быть одним из классификационных признаков системы счетов, и значимость этого признака предопределяет естественность классификации.

В настоящее время в практике зарубежного учета наиболее распространенным подходом к классификации бухгалтерских счетов является классификация в разрезе пяти элементов, составляющих финансовую отчетность: активы, обязательства, капитал, доходы, расходы. Остается признать, что система построения российского Плана счетов существенно отличается от системы построения бухгалтерского баланса.

Счет, как было отмечено выше, есть составная часть бухгалтерской отчетности, поэтому логично, чтобы классификация счетов соответствовала классификации элементов бухгалтерской отчетности (рис. 6).

Исследование предполагает построение развернутой классификации счетов. В этом контексте предлагается общая классификация счетов, вытекающая из структуры финансовой отчетности, которая основана на совокупности естественных и значимых признаков, направленных на удовлетворение конкретных интересов пользователей (рис. 7). Приоритеты и направленность их интересов выражены в логике построения, структуре и содержании конечного бухгалтерского продукта – финансовой отчетности, включающей два органически взаимосвязанных документа – бухгалтерский баланс и отчет о прибылях и убытках. В основу группировки счетов положены: 1) цели и задачи, стоящие перед бухгалтерским учетом и отчетностью, 2) экономические особенности и 3) назначение учитываемых объектов бухгалтерского наблюдения. Основная цель состоит в выявлении финансового результата и определении имущественного (финансового) положения собственника.

Подобная классификация по отношению к балансу существенно облегчает построение рабочего плана счетов как при существовании единого плана, так и в его отсутствие. Эта классификация представляет своего рода «переходный мостик» между балансом с формами детализации его статей, а также отчетом о прибылях и убытках и Планом счетов. Установление такой взаимосвязи позволит усовершенствовать нормативное регулирование бухгалтерского учета: изменения в формах отчетности автоматически будут приводить к изменениям в Плане счетов.

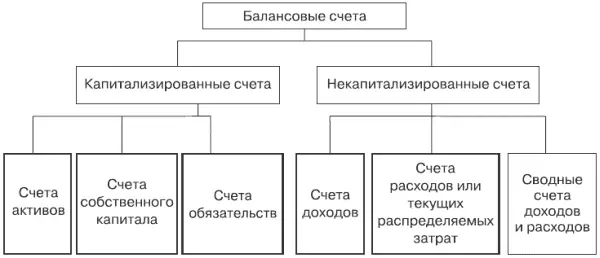

Первый уровень классификации счетов по назначению позволяет разделить всю номенклатуру счетов на балансовые, т. е. счета, чье сальдо прямо или косвенно фигурирует на статьях бухгалтерского баланса, и забалансовые, т. е. счета, чьи сальдо не показываются на статьях бухгалтерского баланса и не включаются в итог. Классификация обусловлена трактовкой актива баланса: если под активом понимается имущество, находящееся в собственности организации (статическая концепция), то все, на что не распространяется право ее собственности, должно быть показано за балансом. Необходимо отметить, что эта трактовка последовательно проводилась и проводится в России, в то время как многие страны отказались от выделения забалансовых счетов и все счета, отражающие ценности, к которым имеет отношение организация, включаются в баланс. Это имеет огромные последствия для экономического анализа.

Забалансовые счета подразделяются на депозитно-имущественные, контрольно-мемориальные и условных прав и обязательств. Депозитно-имущественные счета предназначены для учета ценностей, не принадлежащих организации, но находящихся в ее владении и пользовании (арендованные основные средства; товарно-материальные ценности, принятые на ответственное хранение; материалы, принятые в переработку; товары, принятые на комиссию; оборудование, принятое для монтажа). Контрольно-мемориальные счета используются для контроля за отдельными операциями, которые не отражаются в системе балансовых счетов (бланки строгой отчетности, износ основных средств), а также для учета имущества, принадлежащего организации, но переданного другим экономическим субъектам в финансовый лизинг (основные средства, сданные в аренду). Счета условных прав и обязательств учитывают несуществующие потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки (списанная в убыток задолженность неплатежеспособных дебиторов, обеспечения обязательств и платежей полученные и выданные).

Балансовые счета в зависимости от самостоятельности применения и реального содержания делятся на основные и регулирующие. Основные счета отражают основные показатели, характеризующие объект бухгалтерского наблюдения, – это ресурсы, эксплуатация которых должна приносить прибыль, и результаты работы организации. Счета регулирующие не имеют никакого реального и самостоятельного содержания, а только уточняют оценку основных показателей на счетах, к которым они открываются. В группу дополнительных счетов входят счета, увеличивающие оценку регулируемого счета. Если регулирующие счета уменьшают оценку регулируемого счета, то они образуют группу контрарных счетов . Если контрарный счет уменьшает дебетовый оборот и дебетовое сальдо регулируемого счета, то он входит в группу контрактивных счетов (торговая наценка, амортизация и т. п.). Если контрарный счет уменьшает кредитовый оборот и кредитовое сальдо регулируемого счета, то он принадлежит к группе контрпассивных счетов (отвлеченные средства, использование прибыли и т. п.).

Читать дальшеИнтервал:

Закладка: