Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

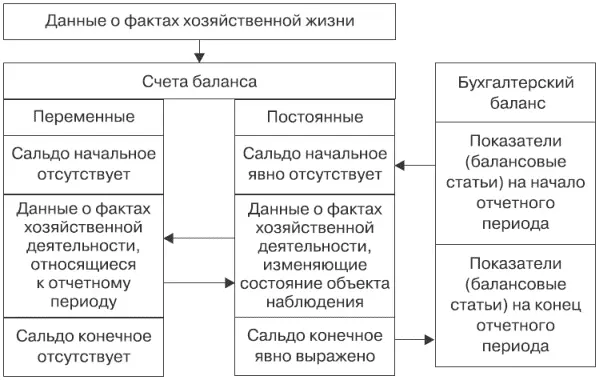

Формирование информационных потоков между бухгалтерским балансом и счетами можно представить в виде следующей схемы (рис. 5). [11]

На балансовых счетах учитываются значения показателей, которые непосредственно отражаются в балансе (постоянные счета с явно выраженным сальдо – счета активов, капитала и обязательств), и счета, которые участвуют в формировании бухгалтерского баланса, но не имеют с ним непосредственной связи (переменные – это счета доходов и расходов, а также другие счета, характеризующие хозяйственные и финансовые процессы, накопленные обороты которых относятся только к отчетному периоду и в конце его закрываются, т. е. считаются счетами без явно выраженного сальдо). Согласно схеме счета постоянные открываются на основе переноса из баланса на начало отчетного периода показателей в качестве начального сальдо. В течение отчетного периода на счетах отражаются изменения (увеличение и уменьшение), происходящие с объектами бухгалтерского наблюдения или факторами финансового результата (доходы и расходы). Они являются следствием свершившихся фактов хозяйственной деятельности. По окончании периода на каждом счете подсчитываются итоги по дебетовой и кредитовой стороне, а по постоянным счетам выводится конечное сальдо. Конечное сальдо постоянных счетов бухгалтерского учета переносится в соответствующие балансовые строки заключительного бухгалтерского баланса на конец отчетного периода. Так выглядит взаимосвязь счетов и бухгалтерского баланса в процедурном аспекте.

Совокупности элементов, составляющих бухгалтерскую систему, свойственно огромное многообразие. Это приводит к необходимости ее упорядочения, классификации совокупности по определенным признакам. Основная задача в области бухгалтерского учета состоит в том, чтобы правильно и четко описать элементы системы – объекты бухгалтерского учета (бухгалтерские счета), и расположить их в определенном порядке.

Если при классификации выбирают признаки, существенные для данных предметов, то классификация является наиболее ценной для науки и называется естественной. Она позволяет выявить природу изучаемых объектов, их существенные сходства и различия, познать законы связи между их видами и законы перехода от одного вида к другому в процессе развития. В том случае, если цель классификации состоит лишь в определенной систематизации предметов, то в качестве основания выбираются признаки, удобные для этой цели, но, возможно, несущественные для самих предметов. Такая классификация называется искусственной . Следует заметить, что грани, устанавливаемые между различными видами объектов в процессе любой классификации, носят условный относительный характер.

Одной из главных причин отсутствия единообразия в построении классификации счетов является различное понимание большинством специалистов значения классификации счетов. Одни считают, что классификация счетов имеет чисто методическое значение, т. е. счета группируются определенным образом лишь для того, чтобы можно было легче и лучше изучить их назначение, содержание и структуру.

Другие считают, что классификация счетов не только облегчает изучение их содержания, назначения и структуры, но и помогает, кроме того, правильно применять счета.

Классификация бухгалтерских счетов направлена на установление минимума счетов, необходимого и достаточного для описания объектов бухгалтерского наблюдения, распределения (приписки) этих объектов по конкретным счетам, разбивку образованной системы на классы, сгруппированные по определенному общему признаку таким образом, что полученные в результате декомпозиции подмножества сохраняют свойства системы как единого целого.

Выделяют как минимум три цели, ради которых выполняется классификация счетов: [12]

1) понять смысл, функцию и назначение того или иного счета, чем он принципиально отличается от других счетов или, наоборот, что общего между тем и другим счетом;

2) облегчить учащимся изучение природы счетов, а бухгалтерам-практикам их использование;

3) помочь в составлении Плана счетов.

Суть почти любой классификации, в том числе и классификации счетов, сводится к тому, что она не может быть единственной, ибо зависит от целей, а их всегда множество.

Основу любой классификации, как отмечалось, составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В учебной и научной литературе утверждается, что кроме классификации по экономическому признаку нужна классификация по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной деятельности на счетах, независимо от того, что учитывается на этих счетах.

Классификация счетов по экономическому содержанию направлена на установление номенклатуры бухгалтерских счетов, необходимой и достаточной для отражения производственно-хозяйственной и финансовой деятельности экономического субъекта. Построение такой номенклатуры предполагает выполнение анализа экономической информации, циркулирующей в системе, и определение перечня счетов, на которых регистрируются показатели, относящиеся к конкретным объектам бухгалтерского наблюдения. Экономическое содержание информации, отражаемой в бухгалтерском счете, характеризует тот объект наблюдения, для описания которого этот счет ориентирован. Наименование счета также соответствует объекту наблюдения. Экономическое содержание всех счетов номенклатуры должно обеспечивать формирование полного набора показателей о функционировании экономического субъекта, данных, необходимых для составления отчетности, оценки и финансового анализа деятельности и принятия управленческих решений.

В различных странах отношение к классификации бухгалтерских счетов по экономическому содержанию неоднозначно. В США, Англии и странах Британского Содружества каждая фирма самостоятельно разрабатывает номенклатуру счетов. В странах континентальной школы учета (Германия, Франция и др.), а также в России такая классификация счетов обеспечивает единое понимание принципов отражения и обобщения производственно-хозяйственной и финансовой деятельности и единообразие построения системы бухгалтерского учета для всех экономических субъектов, независимо от видов деятельности (кроме банков и бюджетных организаций) и форм собственности.

Читать дальшеИнтервал:

Закладка: