Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В данной формулировке четко выделяются две категории: средства и источники, т. е. актив и пассив. Это определение во множестве вариантов можно считать классическим.

Однако в двадцатых годах прошлого столетия появилось иное определение: баланс– это метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени отразить кругооборот капитала, вложенного в организацию, и его финансовый результат.

Первое определение вытекало из статического понимания баланса, второе – из динамического. Эти определения характеризуют один и тот же баланс, но с разных позиций. Их изучение представляет огромный интерес с точки зрения анализа финансового положения организации различными пользователями.

1. Охарактеризуйте основные черты балансового обобщения информации.

2. Приведите существующие определения бухгалтерского баланса с точки зрения теории и практики.

3. Приведите определения бухгалтерского баланса с точки зрения интересов пользователей отчетности.

4. Почему один и тот же баланс может интерпретироваться по-разному?

1. К отличительным чертам балансового обобщения информации относятся:

а) синтетический характер получаемой информации;

б) двойственный характер отражения данных;

в) доброкачественность информации;

г) уравненность показателей.

2. В качестве балансирующих показателей актива и пассива баланса выступают:

а) основные средства;

б) кредиторская задолженность;

в) финансовые результаты (прибыль или убыток).

3. Какой элемент бухгалтерского баланса считается основным:

а) счет;

б) статья;

в) валюта.

4. Определение баланса как метода бухгалтерского учета, позволяющего изобразить кругооборот капитала, вложенного в предприятие, и его финансовый результат, возникло:

а) в 20-х гг. XIX в.;

б) в 20-х гг. XX в.;

в) в начале XXI в.

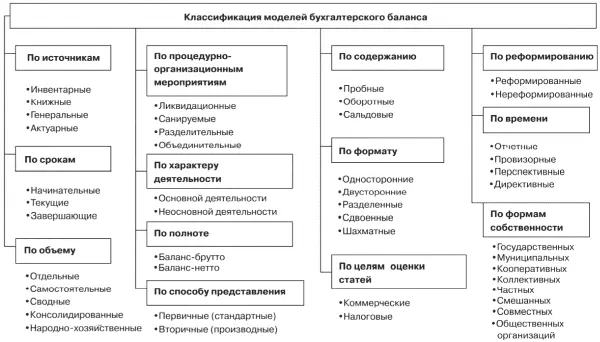

2.2. Классификация моделей бухгалтерского баланса

Изучив эту главу, можно получить представление :

• о классификации моделей бухгалтерского баланса.

Модели бухгалтерского баланса классифицируют в зависимости от возникающих в хозяйственной жизни целей (рис. 4):

1) по источникам;

2) по срокам;

3) по объему;

4) по процедурно-организационным мероприятиям;

5) по характеру деятельности;

6) по полноте;

7) по способу представления;

8) по содержанию;

9) по формату;

10) по целям оценки статей;

11) по реформированию;

12) по времени;

13) по формам собственности.

Классификация по источникам предусматривает три источника данных для построения баланса:

– данные инвентаризационной описи ( инвентарный баланс );

– данные счетов главной книги ( книжный баланс );

– статистические данные ( актуарный баланс ).

По признаку источника составления можно выделить также генеральные балансы , сочетающие в себе инвентарный и книжный.

В первом случае баланс основан на принципе верификации (контроля). Инвентарные балансы составляются только на основании инвентаризации имущества, средств в расчетах, обязательств. Итог инвентаризации фиксирует величину актива, которая, за вычетом кредиторской задолженности, показывает величину средств, вложенных собственником.

Во втором – баланс основан на принципе регистрации и представляет перечень сальдо счетов Главной книги.

В третьем случае баланс представляет следствие использования принципа квантификации, так как и актив, и пассив заполняют по данным, собранным по статистике страховых, торговых и прочих организаций.

В основу генерального баланса положены текущие учетные (книжные) записи и результаты инвентаризации, предшествующие формированию балансовых статей. Это выглядит как компромиссное решение, хотя на практике исходят из книжного баланса, который составляют по данным счетов Главной книги, но в теории, не признавая явно инвентарного баланса, исходят из него. Реализуется это так: составляют книжный (счетный) баланс, но считается, что данные годового баланса должны быть откорректированы данными инвентаризационных ведомостей. Таким образом, инвентарный баланс трактуется как уточнение баланса книжного.

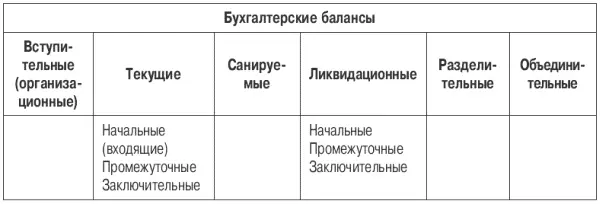

Классификация по срокам задана жизненными обстоятельствами и представляется основополагающей. Некоторые специалисты объединяют по этому признаку следующие балансы (табл. 3). [9]

Начинательный баланс – свидетельство о возникновении организации. С него начинается ведение бухгалтерского учета данного хозяйствующего субъекта. Он составляется или после регистрации устава организации, или после внесения в уставный фонд активов.

В отличие от начинательных балансов, которые составляются только один раз (в момент создания организации), текущие балансы разрабатываются в соответствии с принципом учетного периода периодически в течение всего времени функционирования организации и подразделяются на начальные (входящие), промежуточные и заключительные (исходящие).

Начальные и заключительные балансы разрабатываются в начале и в конце финансового года. При этом следует помнить, что исходящие данные на конец отчетного периода (года) служат начальными (входными) данными на начало следующего финансового года. Коллация (тождественность) преемственных данных обязательна.

Промежуточные балансы составляются за периоды, находящиеся между началом и концом отчетного периода. В России промежуточные балансы заполняются итоговыми показателями за первый квартал (за три месяца), за полугодие (за шесть месяцев) и по окончании третьего квартала, т. е. нарастающими данными за девять месяцев.

Завершающий баланс свидетельствует о прекращении деятельности организации, он также называется ликвидационным балансом . Если фирма подлежит ликвидации, то ликвидационная комиссия составляет одноименный баланс. Он может быть составлен в два этапа. На первом этапе составляется баланс организации, подлежащей закрытию, на втором – баланс, который отражает результаты ликвидации.

По объему информации балансы подразделяются на отдельные, самостоятельные, сводные, консолидированные, народно-хозяйственные. М. И. Кутер перечисленные группы классифицировал по двум признакам: по объему информации (единичные, сводные) и по объекту отражения (самостоятельные и отдельные). [10]

Читать дальшеИнтервал:

Закладка: