Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Название:Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:Москва

- ISBN:978-5-699-25088-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Бычкова - Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений краткое содержание

Данная книга поможет понять роль бухгалтерской отчетности в системе учета организации и разобраться в ее сущности. Особое достоинство издания – наличие классификации моделей бухгалтерского баланса, схемы формирования информационных потоков между балансом и счетами и общей классификации счетов по структуре финансовой отчетности. Отдельная глава книги посвящена изложению методики построения модели управленческого баланса, необходимого для оперативного руководства работой организации.

Вопросы для самопроверки и тесты помогут специалистам подготовиться к проводимой в организации аттестации, а студентам – к зачету или экзамену. Они приведены в конце каждого раздела издания, а ответы к тестам – в конце книги.

Издание предназначено для бухгалтеров и руководителей организаций, а также может быть полезно аудиторам, студентам экономических вузов и факультетов, слушателям специализированных курсов.

Бухгалтерская отчетность. Возможности моделирования для принятия правильных управленческих решений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

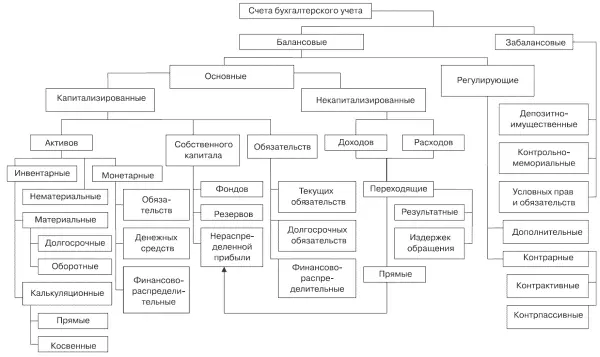

Основные счета должны быть разделены на две большие группы: капитализированные и некапитализированные; первые показываются в бухгалтерском балансе, вторые – в отчете о прибылях и убытках. Группа капитализированныхсчетов аккумулирует ресурсы, эксплуатация которых должна приносить прибыль. Структура модели баланса предполагает три группы счетов: активов, собственного капитала и обязательств. Средства, отражающие конкретное содержание вложенных инвестиций, представлены инвентарными и монетарными счетами. Инвентарные включают три группы счетов: материальные, нематериальные и калькуляционные. Присутствующие среди инвентарных нематериальные активы, как неосязаемые предметы, не в полной мере отвечают признакам инвентарных объектов, поэтому они в классификации выделены отдельно. К материальным относятся следующие счета: долгосрочные – основные средства, доходные вложения в материальные ценности, оборудование к установке; оборотные – материалы, животные на выращивании и откорме, готовая продукция, товары и т. д. Все эти ценности могут быть проинвентаризированы. Калькуляционные счета предназначены для формирования затрат (заготовка ценностей – транспортно-заготовительные расходы, строительство объекта, производство) и делятся на прямые и косвенные. Прямые отражают затраты, относящиеся к конкретному виду продукции. К ним относятся счета основного и вспомогательного производства, вложений во внеоборотные активы и т. д. Косвенные счета фиксируют затраты, которые относятся не к каким-то конкретным видам продукции и процессам, а ко всем сразу, и включают счета общехозяйственных и общепроизводственных расходов и т. д.

Следующая группа активов – монетарные. К ним прежде всего относят счета денежных средств, а также счета краткосрочных ценных бумаг. Счета расчетов имеют развернутое сальдо, поэтому они присутствуют в группе активов – как обязательства дебиторов, и в группе пассивов – как обязательства кредиторам. Счета финансово-распределительные включают расходы будущих периодов и доходы будущих периодов, первые отражаются в активе баланса, вторые – в пассиве.

Группа источников средств (или пассива) состоит из двух разделов – собственного капитала и обязательств. Счета собственного капитала представлены фондовыми счетами (уставный капитал, добавочный капитал), счетами резервов (резервный капитал), а также нераспределенной прибыли как источника собственных средств. В группу обязательств, кроме кредиторской задолженности, входят обязательства по долгосрочным и краткосрочным кредитам и займам.

Группа некапитализированных счетов , формирующая отчет о прибылях и убытках, аккумулирует результаты работы организации на основе сопоставления доходов и расходов, т. е. позволяет оценить эффективность использования администрацией имеющихся в распоряжении ресурсов. Эти две задачи решаются с помощью двух групп счетов.

Первая группа – прямые счета, куда обычно включают счет «Убытки и прибыли». Вторая группа представлена переходящими счетами, название которым дано в связи с тем, что сальдо этих счетов не фигурирует самостоятельно в балансе, а представлено на прямых счетах. Переходящие счета, в свою очередь, состоят из результатных счетов (счета продаж, счета прочих доходов и расходов), а также из счетов издержек обращения.

Теоретическая и практическая ценность представленной структуризации значительно выше, чем отдельных группировок, поскольку она дает представление об устойчивых взаимосвязях ее элементов и позволяет исследовать структуру и внутреннюю форму организации всей системы счетов.

Рассмотренная классификация носит относительный характер, поскольку границы между группами счетов, как правило, размыты и их семантические поля достаточно неопределенны. Впрочем, следует отметить условность любой классификации счетов. Многообразие классификаций лишь способствует осмыслению логики конкретного счета и конструкции плана счетов, привносит в методологию бухгалтерского учета новое видение законов связи между различными типами счетов.

Классификация счетов выполняется согласно той или иной цели, но важнейшей из целей является построение Плана счетов. Классификация относится к сфере счетоведения, а План счетов – инструмент счетоводства. Классификация позволяет понять План счетов, улучшить его. План счетов – это перечень счетов, открываемых в Главной книге организации. Таким образом, в основе Плана счетов должна лежать классификация счетов.

Создание Плана счетов относится к искусственной классификации счетов. В доказательство этому можно привести тот факт, что из одной и той же совокупности счетов можно построить несколько различных Планов счетов в зависимости от индивидуального представления об удобстве применения. Это означает, что формирование Плана счетов должно быть основано на всестороннем изучении всех элементов системы, сущности и законов связи между ними.

План счетов можно рассматривать как систематизированную схему, в соответствии с которой каждому бухгалтерскому счету в зависимости от его внешних идентификаторов присваивается номер (код идентификации), предназначенный для облегчения нахождения счета в бухгалтерских регистрах и выражения адресности связей между объектами бухгалтерского наблюдения, отраженными на счетах. В этом отношении План счетов представляет учетную модель, составляющую методическую основу формирования бухгалтерской информационной системы.

Изначально Планы счетов составлялись на каждом предприятии самостоятельно. Этот порядок до сих пор сохранился в англоязычных странах. Однако в счетоводстве преобладает тенденция к использованию единых для всей страны Планов, что позволяет: 1) дать бухгалтерам, независимо от квалификации, ориентир в их повседневной работе; 2) создать взаимосвязанную систематизацию, группировку и обобщение информации о хозяйственной деятельности организаций; 3) обеспечить действенную систему контроля показателей хозяйственной деятельности; 4) помочь бухгалтерам при переходе из одной организации в другую; 5) унифицировать обучение бухгалтерскому учету; 6) облегчить группировку и обобщение данных по всему народному хозяйству в целом.

1. Объясните взаимосвязь: «двойная запись – счета – баланс».

2. Каким образом в процедурном аспекте формируются информационные потоки между бухгалтерским балансом и счетами?

Читать дальшеИнтервал:

Закладка: