Наталия Цыбина - Формирование финансового результата в бухгалтерском учете

- Название:Формирование финансового результата в бухгалтерском учете

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Цыбина - Формирование финансового результата в бухгалтерском учете краткое содержание

Понятие финансового результата не закреплено в российском законодательстве о бухгалтерском учете. В налоговом учете применяются, хотя и не истолковываются, такие термины, как «результат хозяйственной деятельности российских организаций» и «экономический результат». Первый целесообразно понимать как товарную продукцию, выполняемые работы и оказываемые услуги. Второй вернее будет понимать более широко, возможно, в том числе, и как включающий в себя финансовый результат. Таким образом, финансовый результат как термин изначально оформился в деловой среде и так и не получил должной интерпретации у юристов. Подробному анализу процесса формирования финансового результата в бухгалтерском учете с широким привлечением законодательной базы посвящено настоящее пособие.

Книга рассчитана на бухгалтеров, финансовых менеджеров, аудиторов, а также студентов, обучающихся по перечисленным выше специальностям

Формирование финансового результата в бухгалтерском учете - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

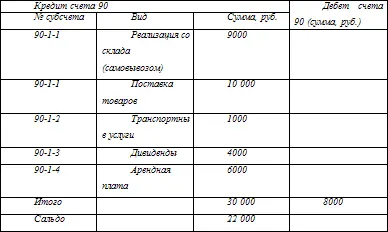

Если компания имеет иные источники дохода в форме выручки, поступления учитываются на прочих субсчетах. Так, в нашем случае, при аренде свободных площадей складских помещений компания использует субсчет 90-1-4 «Выручка в форме арендной платы», где фиксирует сумму 6000 рублей.

По дебету счета итоговая запись за квартал составляет 8000 рублей. В этом случае сальдо оказывается кредитовым, что означает доход в размере 22 000 рублей (см. табл. 2)

Таблица 2

Отметим, что для нахождения сальдо по счету 90 рекомендуется ввести в рабочий план счетов специальный субсчет, который получит название «Сальдо прибыли (убытка) от продаж». Кредитовое сальдо по счету 90, если таковое есть, означает положительный финансовый результат и указывает сумму полученной прибыли до ее налогообложения. Этот результат, как вскользь упоминалось ранее, списывается на субсчет 99-1 «Результат от операций продажи», который кредитуется. Это кредитование позволяет найти сумму полученной в отчетном периоде прибыли (вычет финансового результата, проведенного в прошедшие периоды).

Счет 91 предназначается для учета прочих поступлений, т. е. доходов, не связанных с выручкой (внереализационных в терминологии налогового учета). По кредиту счета 91 в рабочем плане счетов компании желательно выделить следующие примерные субсчета:

91-1 «Доходы от процентов»

91-2 «Доходы от участия в других организациях»

91-3 «Иные прочие поступления»

91-4 «Сальдо прочих доходов и расходов»

При этом счет 91-3 (прежде носивший название «Операционные и внереализационные расходы», а ныне почти безымянный) допустимо разбить в случае необходимости на достаточное количество самостоятельных субсчетов. Например, если организации приходится периодически продавать свои основные средства и прочие активы на сторону, то рабочий план счетов такой компании примет вид: 91-1 «Доходы от процентов», 91-2 «Доходы от участия в других организациях», 91-3 «Доходы от реализации активов» (в корреспонденции со счетом 62), 91-4 «Иные прочие поступления», 91-5 «Сальдо прочих доходов и расходов».

При этом активно используемый обособленный субсчет 91-3 приобретает сложную структуру. В него для дальнейшей детализации аналитической информации включаются субсчета четвертого порядка: 91-1-3-1 «Доходы от продажи и выбытия основных средств», 91-1-3-2 «Доходы от продажи исключительных прав на нематериальные активы», 91-1-3-3 «Доходы от продажи материальных запасов», 91-1-3-4 «Доходы от продажи и погашения ценных бумаг», 91-1-3-5 «Доходы от продажи валюты», 91-1-3-6 «Иные доходы от реализации активов».

В том случае, когда необходимости в таком дроблении нет, допустимо использовать субсчета третьего порядка по отношению к счету 91 в целях наиболее полного отображения структуры субсчета «Иные прочие поступления» и накопления в достаточном объеме аналитической информации о поступлениях, не связанных с выручкой. В этом случае мы имеем следующие субсчета: 91-1-1 «Арендная плата», 91-1-2 «Доходы от интеллектуальной собственности», 91-1-3 «Поступления от продажи и выбытия имущества», 91-1-4 «Прибыль от совместной деятельности», 91-1-5 «Восстановленные оценочные резервы», 91-1-6 «Иные доходы».

Пример N 4

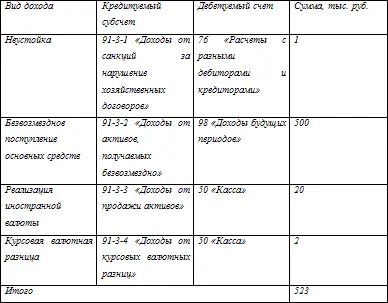

Бухгалтер торговой компании, подсчитывая внереализационные доходы компании за истекший месяц, обнаруживает наличие поступлений в виде уплаченной неустойки в размере 1000 рублей, подаренного компании автомобиля стоимостью 500 тыс. рублей, а также курсовой валютной разницы, возникшей при перепродаже евро с первоначальной стоимостью 20 тыс. рублей за 22 тыс. рублей. Эти доходы учитываются по кредиту субсчета 91-3 «Иные прочие поступления» (см. табл. 3).

Таблица 3

Информация на счетах 90 и 91 отражается таким образом, чтобы на ее основе было возожным заполнение соответствующих статей отчета о прибылях и убытках.

1.3. Условия принятия к бухгалтерскому учету доходов организации

Порядок определения доходов и классификация доходов, с учетом Положения и НК РФ, закрепляется в учетной политике предприятия. Это можно не делать, если в учредительных документах четко указаны виды деятельности, являющиеся для организации основными. Если же нет, необходимо предусмотреть это в учетной политике. В ней должны быть отражено следующее:

классификация доходов;

порядок признания выручки организации;

способ определения готовности работ, услуг, продукции, выручка от выполнения, оказания, продажи которых признается по мере готовности.

Классификация доходов. Согласно Положению по бухгалтерскому учету, организация самостоятельно признает поступления доходами от обычных или прочими поступлениями, исходя из характера своей деятельности, вида доходов и условий их получения. Надо учесть мнение Минфина РФ. Есть несколько писем, на которых можно ссылаться, при определении дохода от основного вида деятельности. Если в учредительных документах не определены предметы деятельности, являющиеся основными, необходимо сделать ссылку на его величину. Если она составляет пять и более процентов, то доход является доходом от обычных видов деятельности (письмо N 04-05-11/71 от 24 сентября 2001 г.). Если же прочие доходы по итогам года составили пять и более процентов, то они включаются в балансовой отчетности по форме N 20 в сумму доходов от обычных видов деятельности (письмо N 04–05/11-69 от 3 августа 2000 г.).

Порядок признания выручки организации. Для признания в бухгалтерском учете выручки, необходимо наличие пять условий, перечисленные в п. 12 ПБУ 9/99:

организация, получившая денежные средства или иные активы, должна иметь право на получение выручки. Это подтверждается договором или иным соответствующим образом;

сумма выручки может быть определена. Сумма выручки равна величине поступления денежных средств или иного имущества. Если сумма поступаемого имущества не оговорена в договоре или иных документах, необходимо использовать цену на аналогичные товары (работы, услуги), реализуемые в сопоставимых условиях в разрезе времени, количества, величины. В особо спорных случаях, желательно обратиться к специальным организациям, занимающимся оценкой имущественных прав. Ими выдается оценочное заключение, которое является неоспоримым доказательством при спорных вопросах с налоговыми органами;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения активов;

Читать дальшеИнтервал:

Закладка: