Наталия Цыбина - Формирование финансового результата в бухгалтерском учете

- Название:Формирование финансового результата в бухгалтерском учете

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Цыбина - Формирование финансового результата в бухгалтерском учете краткое содержание

Понятие финансового результата не закреплено в российском законодательстве о бухгалтерском учете. В налоговом учете применяются, хотя и не истолковываются, такие термины, как «результат хозяйственной деятельности российских организаций» и «экономический результат». Первый целесообразно понимать как товарную продукцию, выполняемые работы и оказываемые услуги. Второй вернее будет понимать более широко, возможно, в том числе, и как включающий в себя финансовый результат. Таким образом, финансовый результат как термин изначально оформился в деловой среде и так и не получил должной интерпретации у юристов. Подробному анализу процесса формирования финансового результата в бухгалтерском учете с широким привлечением законодательной базы посвящено настоящее пособие.

Книга рассчитана на бухгалтеров, финансовых менеджеров, аудиторов, а также студентов, обучающихся по перечисленным выше специальностям

Формирование финансового результата в бухгалтерском учете - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

существует вероятность того, что предприятие может получить или не получить будущую экономическую выгоду, имеющую отношение к данной статье;

статья может быть достоверно оценена.

Доходы признаются для целей налогообложения налогоплательщиком самостоятельно посредством любого законного метода признания. Таковых всего два: метод начисления и кассовый метод.

При использовании метода начисления для определения доходов в целях налогообложения датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав). При этом реализацией считается соответственно передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в некоторых случаях, предусмотренных Налоговым кодексом и на безвозмездной основе. Доходы при методе начисления признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, или имущественных прав. При длительном производственном цикле, если договором не предусмотрена поэтапная сдача работ (услуг), доход от указанных работ распределяется налогоплательщиком самостоятельно. Если доходы, относятся к нескольким отчетным периодам, они определяются налогоплательщиком с учетом принципа равномерности признания доходов и расходов.

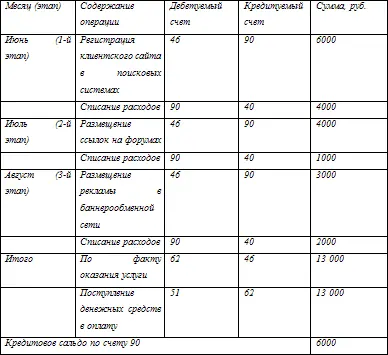

Пример N 1

Агентство маркетинговых коммуникаций оказывает заказчику услугу в виде раскрутки клиентского web-сайта, длительность которой составляет 3 календарных месяца. Выполнение услуги в соответствии с контрактом производится поэтапно, со сдачей отчета о проведенных акциях на первое число каждого месяца. Оплата выполняется по завершении всех работ. Таким образом, используя метод начисления, бухгалтер агентства производит следующие записи на счетах без учета НДС (см. табл. 1).

Таблица 1

Кассовым методом называется такой способ признания доходов, когда датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Кассовым методом на определение даты получения доходов могут воспользоваться организации, за исключением банков, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета некоторых налогов (налога на добавленную стоимость, налога с продаж) не превысила одного миллиона рублей за каждый квартал. [6]

Пример N 2

Организация «А» имела следующие показатели за последний год:

2 квартал 2008 г. выручка составляла 1300 тыс. рублей, в том числе НДС 18 % 198,3 тыс. рублей.

3 квартал 2008 г. – 1100 тыс. рублей, в том числе НДС 18 % 167,8 тыс. рублей.

4 квартал 2008 г. – 750 тыс., в том числе НДС 18 % 114,4 тыс. рублей.

1 квартал 2009 г. – 1500 тыс. рублей, в том числе НДС 18 % 228,8 тыс. рублей.

Таким образом, общий оборот за 4 квартала 4650 тыс. рублей, в том числе НДС 709,3 тыс. рублей. Реализация за текущий год без учета налога на добавленную стоимость составила 3 940,7 тыс. рублей, то есть в среднем за месяц – 985,2 тыс. рублей.

Если налогоплательщик превысил предельный размер суммы в течение налогового периода, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течении которого было допущено такое превышение.

Датой получения дохода при кассовом методе признается день поступления средств на счета в банках и (или) кассу, поступление иного имущества и (или) имущественных прав, а так же погашение задолженности перед налогоплательщиком другим способом. Налогоплательщики не учитывают в целях налогообложения в составе доходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

Если доходы не относятся к доходам от реализации согласно ст. 249 НК РФ, они признаются внереализационными . Перечень внереализационных доходов определен ст. 250 НК РФ. К ним в частности относятся:

от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту. Отклонение происходит, если курс покупки (продажи) иностранной валюты превышает (или же ниже) курса иностранной валюты к рублю, установленного ЦБ РФ на дату оформления перехода права собственности на нее;

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба. Штраф– это денежное взыскание, мера материального воздействия на юридических или физических лиц, виновных в нарушении действующего законодательства, договоров или определенных правил. Необходимо упомянуть, что штрафы к физическим лицам могут предъявлять только государственные органы, имеющие на это узаконенное право. Юридическое коммерческое лицо не вправе налагать штрафы на своих работников в попытке воздействовать, или в виде наказания. В случае несогласия физического или юридического лица с наложенным на него штрафом он может обратиться в Арбитражный суд с исковым заявлением;

от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. Если операции, по передачу (сдачи) имущества в аренду (субаренду, лизинг, прокат), осуществляются более одного раза в год, то это доходы следует включить в состав доходов от реализации;

от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности), если такие доходы не определяются налогоплательщиком в порядке, установленном ст. 249 Налогового кодекса. К таким объектам можно отнести объекты авторских прав (произведения науки, литературы, искусства, являющиеся результатом творческой деятельности гражданина и существующие в какой-либо объективной форме), объекты промышленной собственности (изобретения, модели, промышленные образцы, права на которые подтверждены патентом или свидетельством), программы для ЭВМ и базы данных (а так же топологии интегральных микросхем), а также фирменные названия, товарные знаки и знаки обслуживания;

Читать дальшеИнтервал:

Закладка: