Юрий Кочинев - Аудит организаций различных видов деятельности. Настольная книга аудитора

- Название:Аудит организаций различных видов деятельности. Настольная книга аудитора

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-395-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юрий Кочинев - Аудит организаций различных видов деятельности. Настольная книга аудитора краткое содержание

В книге рассмотрены особенности осуществления аудита организаций различных видов деятельности: производственных и торговых организаций, лизинговых компаний, строительных организаций, организаций общественного питания, гостиниц, турфирм, образовательных учреждений, издательств, аптек, ломбардов, частных охранных предприятий, сервис-центров, букмекерских контор. Проанализированы проблемные ситуации и спорные вопросы, возникающие в ходе аудиторских проверок, и даны практические рекомендации аудиторам.

Предназначена для аудиторов, бухгалтеров, студентов и аспирантов экономических вузов, а также для тех, кто готовится к сдаче квалификационного экзамена на аттестат аудитора, проходит повышение квалификации. Книга также будет полезна преподавателям вузов, осуществляющим подготовку специалистов по специальности «Бухгалтерский учет, анализ и аудит».

Аудит организаций различных видов деятельности. Настольная книга аудитора - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В то же время решения арбитражных судов практически всех округов исходят из противоположной позиции. Суды указывают, что из ст. 28 Федерального закона от 29.10.1998 г. № 164-ФЗ следует, что лизинговый платеж является единым платежом, в который может включаться выкупная стоимость предмета лизинга. Налоговый кодекс РФ не содержит запрета на включение в состав расходов лизингового платежа, в который включена выкупная стоимость лизингового имущества. Вследствие этого лизинговый платеж, включающий в себя несколько самостоятельных платежей, является единым платежом, производится в рамках единого договора лизинга и выделение из лизингового платежа части, приходящейся на стоимость имущества с исключением этой части из состава расходов, неправомерно (Постановление ФАС Северо-Западного округа от 26.03.2008 г. по Делу № А56-6459/2007; Постановление ФАС Московского округа от 18.04.2007 г., 25.04.2007 г. № КА-А40/1228-07 по Делу № А40-19169/06-99-121; Постановление ФАС Волго-Вятского округа от 13.06.2007 по Делу №А29-7407/2006а; Постановление ФАС Поволжского округа от 23.05.2006 г. по Делу № А65-19028/2005-СА2-41 и др. – всего более 100 постановлений).

В соответствии с договором лизинга на лизингополучателя могут быть возложены обязанности по доставке лизингового имущества и доведению его до состояния, в котором оно пригодно для использования. В этом случае перед лизингополучателем возникает вопрос порядка признания связанных с этими операциями расходов.

По мнению Минфина РФ (Письмо от 13.03.2006 г. № 03-0304/1/215), расходы, понесенные лизингополучателем по доставке, доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации (в том числе проектные, монтажные и пусконаладочные работы), не включаются в первоначальную стоимость предмета лизинга, но могут быть учтены лизингополучателем в составе прочих расходов, связанных с производством и реализацией.

Минфин РФ в этом Письме также указывает, что, учитывая положения ст. 272 Кодекса, расходы лизингополучателя по доставке и доведению предмета лизинга до состояния, в котором он пригоден к эксплуатации, следует учитывать при определении налоговой б азы по налогу на прибыль с учетом принципа равномерности признания доходов и расходов. В случае если договор лизинга приходится более чем на один отчетный (налоговый) период, данные расходы следует учитывать в целях налогообложения равными частями в течение срока действия договора лизинга.

Если в соответствии с договором лизинга имущество находится на балансе лизингополучателя, то, согласно подп. 10 п. 1 ст. 264 НК РФ, расходами, учитываемыми в составе прочих расходов лизингополучателя, признаются лизинговые платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии со ст. 259 Кодекса. Кодекс при этом не уточняет, в какой сумме должен производиться вычет, если график лизинговых платежей предусматривает платежи не каждый месяц (например, один раз в квартал).

В этом случае возможны следующие варианты:

1) из лизингового платежа вычитается сумма амортизации, начисленной в месяце начисления лизингового платежа;

2) из лизингового платежа вычитается сумма амортизации, начисленной за месяцы периода лизингового платежа согласно графику.

Рассмотрим эти варианты на примере.

ПРИМЕР

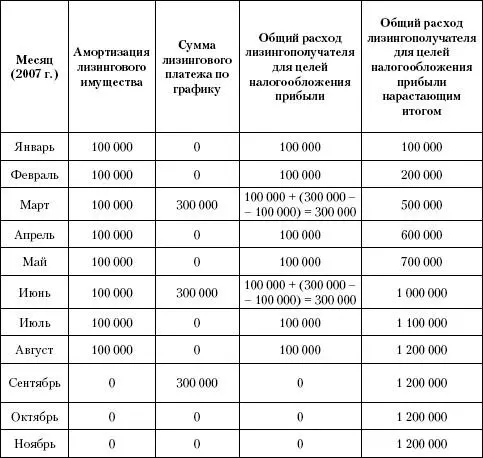

Лизинговое имущество находится на балансе лизингополучателя. Срок договора лизинга – 12 месяцев 2007 г. Сумма лизинговых платежей – 1 200 000 руб. (без учета НДС). График предусматривает уплату четырьмя квартальными платежами по 300 000 руб. каждый. Месячная сумма амортизации – 100 000 руб. При первом варианте налоговые расходы будут признаны в следующем порядке (табл. 3.1).

Таблица 3.1.Признание амортизации и лизинговых платежей в налоговом учете при первом варианте

Как видим, в этом случае уже в августе 2007 г. сумма лизинговых платежей будет полностью признана в составе прочих расходов, хотя до окончания срока лизинга остается еще четыре месяца. В связи с этим более обоснованным представляется второй вариант (табл. 3.2).

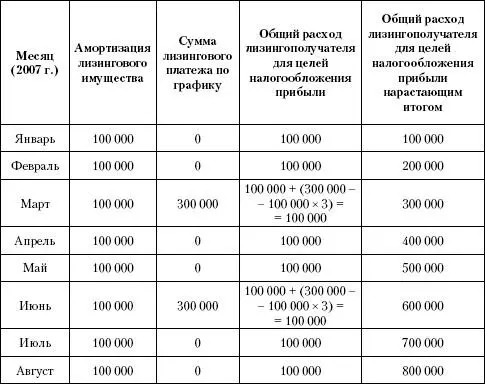

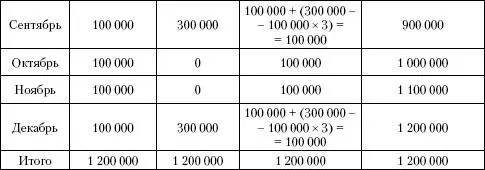

Таблица 3.2.Признание амортизации и лизинговых платежей в налоговом учете при втором варианте

Как показывает практика, транспортные организации нередко берут транспортные средства в лизинг у иностранных организаций-нерезидентов (международный лизинг). В этом случае аудитору необходимо обратить внимание на особенности исчисления и уплаты таможенных платежей, НДС, налога на прибыль.

При ввозе лизингового имущества на территорию РФ российские организации-лизингополучатели уплачивают на таможне в соответствии со ст. 318 Таможенного кодекса РФ ввозную таможенную пошлину, НДС, взимаемый при ввозе товаров на таможенную территорию РФ (подп. 4 п. 1 ст. 146 и подп. 1 п. 1 ст. 151 НК РФ), а также сбор за таможенное оформление.

Ввоз в этом случае может осуществляться в таможенном режиме «временного ввоза». Но организации часто не пользуются льготным режимом в связи с тем, что он ограничен сроком в 34 месяца, и уплачивают таможенные пошлины и сборы в размере, предусмотренном при режиме «свободного обращения».

Расходы по таможенному оформлению предмета лизинга, понесенные лизингополучателем в соответствии с договором лизинга, могут быть учтены им в целях налогообложения прибыли в составе прочих расходов, связанных с производством и реализацией. В случае если договор лизинга приходится более чем на один отчетный (налоговый) период, расходы по таможенному оформлению должны учитываться в целях налогообложения равными частями в течение срока действия договора лизинга (Письмо Минфина РФ от 24.10.2005 г. № 03–03 -04/1/292).

Суммы НДС, уплаченные при ввозе на территорию РФ лизингового имущества, могут быть приняты к вычету после принятия этого имущества к учету, в том числе на забалансовый счет (Письмо Минфина РФ от 09.03.2005 г. № 03-04-08/35).

Кроме НДС, уплаченного при ввозе, лизингополучатель обязан в определенных случаях, действуя в качестве налогового агента, удержать НДС с причитающегося нерезиденту лизингового платежа и перечислить его в бюджет. Эта обязанность возникает в том случае, когда местом реализации потребляемых лизингополучателем услуг является территория РФ.

Аудитор должен проанализировать, территория какого государства будет являться, согласно НК РФ, местом реализации услуг при международном лизинге.

Читать дальшеИнтервал:

Закладка: