Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Понятие ликвидационной стоимости – это память о страшных историях из периода начального развития капитализма, когда предприятия лопались, а их имущество распродавалось на аукционах с молотка. Бухгалтер предприятия того периода чувствовал себя сидящим на бочке с порохом и считал себя обязанным в любой момент быть готовым к ликвидации предприятия.

Но в наше время стало понятно, что уникальное оборудование не следует отправлять на металлолом и что работающее предприятие невыгодно распродавать в виде отдельных предметов. Предприятие выгодно продавать целиком, лучше когда оно успешно работает. На худой конец можно продавать отдельные подразделения предприятия. Для определения продажной стоимости предприятия или подразделения имеет значение, насколько красиво оно смотрится в бухгалтерском балансе, какую прибыль показывает текущий отчет о прибылях и убытках и какую прибыль можно ожидать от предприятия в будущем. И не важно, по какой конкретно остаточной стоимости числится в бухгалтерском учете то или иное основное средство.

Подход к расчету амортизации через оценку остаточной стоимости остался в истории бухгалтерского учета.

Расчет чистой прибыли

Ирина продолжила вводить завершающие операции. Она зарегистрировала косвенные общие расходы и затем приступила к расчету чистой прибыли. Для этого она открыла главную книгу и посмотрела суммы конечных остатков следующих счетов: Продажи – по кредиту отобразилась валовая прибыль, Косвенные производственные расходы и Косвенные общие расходы – по дебетам отобразились суммы соответствующих видов расходов. Остатки по счетам Потери от недостач и Прочие потери оказались нулевыми – значит, соответствующих видов потерь не было.

Ирина продолжила вводить завершающие операции. Она зарегистрировала косвенные общие расходы и затем приступила к расчету чистой прибыли. Для этого она открыла главную книгу и посмотрела суммы конечных остатков следующих счетов: Продажи – по кредиту отобразилась валовая прибыль, Косвенные производственные расходы и Косвенные общие расходы – по дебетам отобразились суммы соответствующих видов расходов. Остатки по счетам Потери от недостач и Прочие потери оказались нулевыми – значит, соответствующих видов потерь не было.

Чтобы рассчитать чистую прибыль, нужно конечные кредитовые и дебетовые остатки перечисленных счетов перенести на счет Прибыли и убытки.

Хозяйственная операция расчета чистой прибыли производственного бизнеса представлена в табл. 62.

Таблица 62

Хозяйственная операция расчета чистой прибыли

Ирина зарегистрировала представленную операцию в главной книге. Кредитовый остаток по счету Прибыли и убытки составил 38 015 рублей. Значит, первый месяц производственного бизнеса удался!

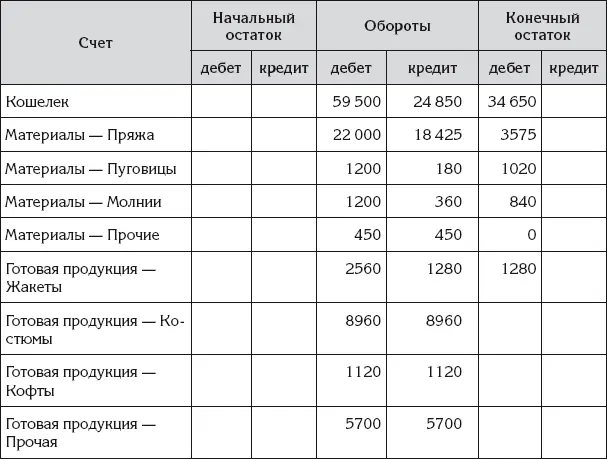

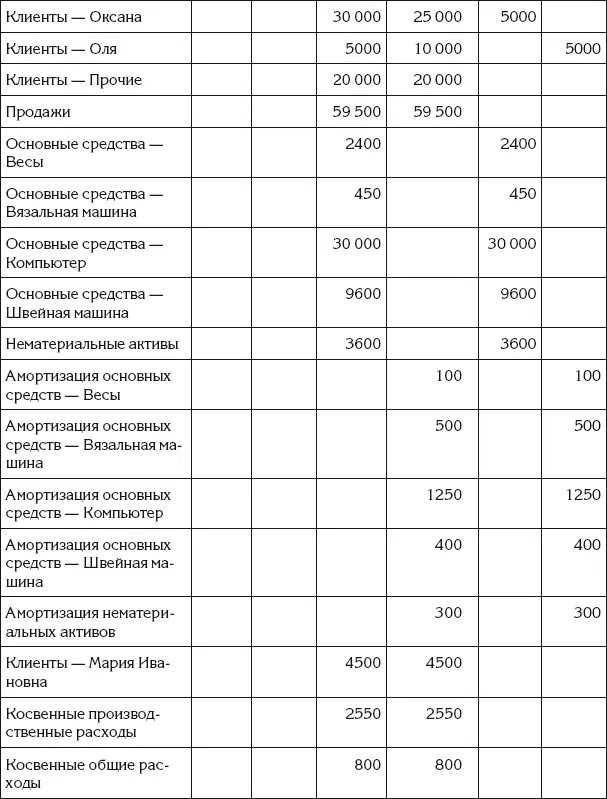

Оборотная ведомость

Прежде чем составлять бухгалтерские отчеты, нужно проделать подготовительную работу: в главной книге рассчитать обороты по дебету и обороты по кредиту и затем заполнить оборотную ведомость.

Прежде чем составлять бухгалтерские отчеты, нужно проделать подготовительную работу: в главной книге рассчитать обороты по дебету и обороты по кредиту и затем заполнить оборотную ведомость.

Оборотная ведомость за первый месяц Ирининого производственного бизнеса представлена в табл. 63.

Таблица 63

Оборотная ведомость за май

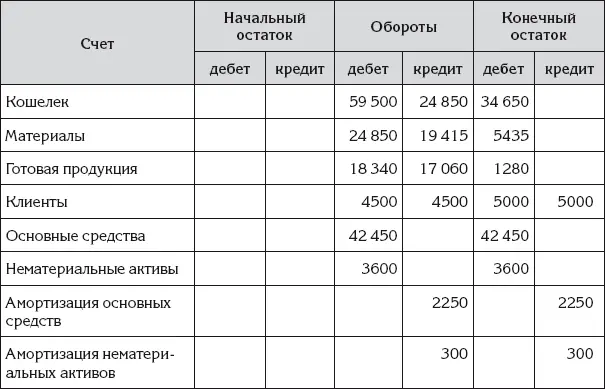

Из-за большого количества субсчетов оборотная ведомость получилась слишком большой. Ирина решила свернуть субсчета: показать в ведомости только данные по счетам.

Результат Ирининой работы по приведению ведомости к более компактному виду представлен в табл. 64.

Таблица 64

Оборотная ведомость за май без субсчетов

Обратим внимание, что конечный остаток по строке Клиентыполучился двусторонним: один остаток – дебетовый, другой – кредитовый. Причина в том, что Ирина рассчитала два остатка независимо: первый остаток как сумму дебетовых остатков субсчетов счета Клиенты, второй остаток – как сумму кредитовых остатков субсчетов счета Клиенты.

Двусторонний остаток, рассчитанный по такой методике, называется развернутым сальдо .

Развернутое сальдо с одной стороны показывает, сколько всего должны нам, а с другой стороны показывает, сколько всего должны мы.

Для счета Клиенты можно было бы рассчитать обычное, «свернутое» сальдо в виде одного числа. Получился бы нуль – будто никто никому ничего не должен.

Но так делать не стоит. Подобный расчет – это по сути взаимозачет долгов, которые совершенно не связаны между собой. Такой расчет сглаживает реальную картину финансового положения бизнеса.

Бухгалтерские отчеты производственного бизнеса

Подготовив оборотную ведомость, Ирина решила составить бухгалтерские отчеты – отчет о прибылях и убытках и бухгалтерский баланс.

Подготовив оборотную ведомость, Ирина решила составить бухгалтерские отчеты – отчет о прибылях и убытках и бухгалтерский баланс.

Отчет о прибылях и убытках за первый месяц Ирининого производственного бизнеса представлен в виде табл. 65.

Таблица 65

Отчет о прибылях и убытках производственного бизнеса за май (в рублях)

Данные для заполнения отчета о прибылях и убытков взяты из оборотной ведомости, а также из хозяйственной операции расчета чистой прибыли (см. табл. 62):

♦ Выручка– это кредитовый или дебетовый (они одинаковые) оборот по счету Продажи;

♦ Валовая прибыль– это кредитовый оборот по счету Прибыли и убытки;

♦ Косвенные производственные расходы, Косвенные общие расходы– это суммы дебетовых и кредитовых оборотов (они одинаковые) по соответствующим счетам;

♦ Чистая прибыль– это кредитовый остаток по счету Прибыли и убытки.

Бухгалтерский баланс на конец первого месяца Ирининого производственного бизнеса представлен в виде табл. 66.

Таблица 66

Бухгалтерский баланс производственного бизнеса на 31 мая (в рублях)

Бухгалтерский баланс составлен полностью по данным последней колонки оборотной ведомости (см. табл. 64). Слева – под заголовком Активы– отображены дебетовые конечные остатки, а справа – под заголовком Пассивы– кредитовые конечные остатки. Сделаны следующие исключения: дебетовый остаток по счету Основные средстваобъединен с кредитовым остатком по счету Амортизация основных средствпутем вычитания одного остатка из другого, а дебетовый остаток по счету Нематериальные активытем же способом объединен с кредитовым остатком по счету Амортизация нематериальных активов.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)