Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ну и другой недостаток данного метода – исключается возможность по данным бухгалтерского учета обнаружить хищение материалов.

Амортизация

Амортизация – это процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции.

Амортизация – это процесс перенесения по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на стоимость производимой продукции.

Если Ирина сразу отнесет стоимость приобретенных объектов и нематериального актива на расходы, то в первый месяц ее производственного бизнеса получится убыток. Казалось бы, это нелогично, объекты за месяц никуда не исчезли, только чуть-чуть поизносились. Их даже можно продать – разумеется, со скидкой от цены приобретения.

Другая идея – стоимость объектов вообще не учитывать в расходах, пока они не придут в негодность или пока мы их не выбросим. Но это будет другая крайность.

Приход объекта в негодность по прошествии времени – это закономерность. У объекта есть нормативный срок эксплуатации. Поэтому стоимость объекта должна быть списана на расходы постепенно в течение этого срока.

В бухгалтерском учете только наша Земля считается вечной…

Ирина решила, что пусть нормативный срок эксплуатации объектов основных средств составит 2 года, а нематериального актива – компьютерной программы – составит 1 год. Соответственно в конце каждого месяца она будет списывать на расходы 1/24 часть начальной стоимости каждого объекта основных средств и 1/12 начальной стоимости нематериального актива.

Расходы, вызванные амортизацией, Ирина будет отражать на счете Косвенные производственные расходы. А для регистрации накопленной амортизации Ирина открыла пассивные счета Амортизация основных средств и Амортизация нематериальных активов, затем к счету Амортизация основных средств она открыла субсчета по названиям объектов основных средств:

♦ Амортизация основных средств– Вязальная машина;

♦ Амортизация основных средств– Швейная машина;

♦ Амортизация основных средств– Весы;

♦ Амортизация основных средств– Компьютер.

Счета учета амортизации – это контрарныесчета, как рассмотренный выше счет Торговая наценка. Они являются дополнительными к счетам учета основных средств и нематериальных активов. К пассивным счетам они отнесены формально.

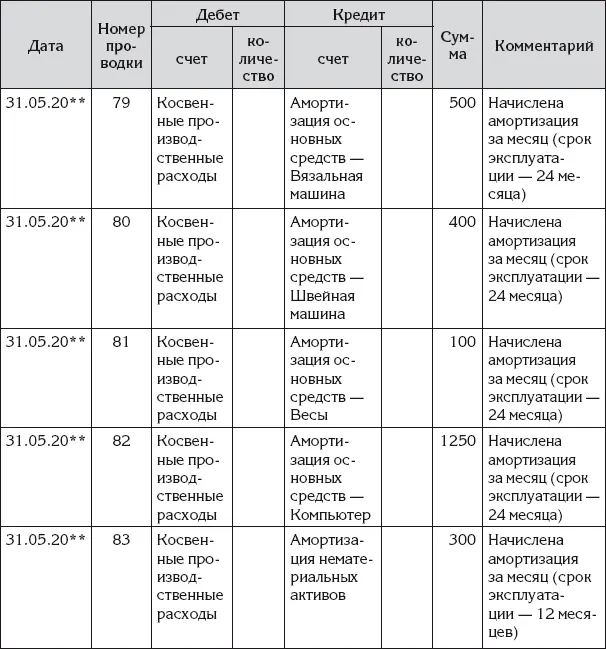

В последний день месяца Ирина ввела хозяйственную операцию начисления амортизации, представленную в табл. 61.

Таблица 61

Хозяйственная операция начисления амортизации

Отметим, что в профессиональном бухгалтерском учете нельзя назначать срок эксплуатации объекта произвольно, как это сделала Ирина. Предусмотрен диапазон нормативных сроков, зависящий от классификационной группы, к которой относится объект. Срок эксплуатации можно выбирать из этого диапазона.

На предприятии амортизация уменьшает прибыль, а с прибыли может уплачиваться налог на прибыль. Но, казалось бы, для предприятия нет принципиальной разницы, какой срок эксплуатации установить объекту. При ускоренной амортизации прибыль текущего периода будет поменьше, но зато потом она будет больше. Итоговая сумма прибыли и сумма налога на прибыль за длинный период получится одинаковой. За счет ускорения амортизации мы лишь откладываем уплату части налога на прибыль на потом.

В этих рассуждениях не учтено одно большое НО: инфляция . Потом деньги будут стоить меньше. Поэтому лучше потом заплатить налог побольше, но сейчас поменьше.

К приведенным рассуждениям следует добавить, что на предприятии налог на прибыль исчисляется по данным отдельного вида учета – налогового учета по налогу на прибыль . Но принципы начисления амортизации в налоговом учете по налогу на прибыль примерно такие же, как в бухгалтерском учете.

И еще одно замечание. Способ расчета суммы амортизации, который выбрала Ирина – одинаковыми долями в течение срока эксплуатации, – это линейный способ начисления амортизации . В профессиональном бухгалтерском учете (а также в налоговом учете по налогу на прибыль) также можно использовать нелинейные способы, когда в начале срока эксплуатации амортизация начисляется в большем размере, а к концу срока – в меньшем. Эти способы учитывают, что обычно к концу срока эксплуатации полезность объекта убывает.

Но при бумажной системе учета использовать нелинейные способы хлопотно.

Амортизация была одним из самых дискуссионных вопросов в теории бухгалтерского учета.

С понятием амортизация связано другое понятие – остаточная стоимость . Эта стоимость определяется как разница между начальной стоимостью объекта и суммой амортизации , накопленной с момента начала его использования.

Сказанное можно описать следующей формулой:

Остаточная стоимость = Начальная стоимость – Накопленная амортизация .

Из этой формулы можно получить другую формулу:

Накопленная амортизация = Начальная стоимость – Остаточная стоимость .

При расчете амортизации можно действовать в соответствии с последней формулой. Получится следующий алгоритм начисления амортизации.

В конце каждого расчетного периода нужно вызвать независимого оценщика и узнать у него остаточную стоимость объекта. Затем по последней формуле нужно вычислить новую сумму накопленной амортизации. Потом нужно определить разницу между новой суммой накопленной амортизации и старой суммой накопленной амортизации. Это и будет та сумма амортизации, которую нужно начислить за текущий расчетный период.

Как определять остаточную стоимость? Здесь имеется две концепции.

Остаточную стоимость основного средства можно определить как ликвидационную стоимость . Это будет денежная сумма, за которую объект реально можно продать.

Остаточную стоимость можно определить как восстановительную стоимость . Это денежная сумма, за которую можно восстановить объект в случае его внеплановой безвозвратной утраты. То есть за какую сумму можно приобрести аналогичный объект с аналогичной степенью изношенности.

Ликвидационная стоимость обычно меньше восстановительной стоимости.

Подход к расчету амортизации через определение ликвидационной стоимости может показать парадоксальный результат.

Например, предприятие, занятое выпуском уникальной продукции, заказало и установило уникальное оборудование. Если же внезапно будет принято решение о ликвидации предприятия, то это уникальное оборудование реально можно будет продать по цене металлолома, дополнительно затратившись на его демонтаж. Получится, что в бухгалтерском учете то уникальное оборудование, которое рассчитано на несколько лет работы, должно быть практически полностью списано на амортизацию в первый же месяц его использования.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)