Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В профессиональном бухгалтерском учете четко определено, что можно отнести к нематериальным активам. Если бы компьютерная программа была уникальной разработкой, то есть если бы она была написана программистами по специальному заказу Ирины и передана ей как объект авторского права, то такую программу можно было бы учесть как нематериальный актив. Но программа, распространяемая во множестве копий, рассматривается бухгалтерским учетом как аналог книги, продаваемой в книжном магазине. Разработчики компьютерной программы продают копии программы, а сама программа остается нематериальным активом разработчиков. Точно так же текст книги остается нематериальным активом автора или издательства.

По правилам профессионального бухгалтерского учета приобретенную копию компьютерной программы можно сразу списать как косвенные расходы. Или ее можно списать постепенно в течение срока использования, для чего начальную стоимость копии программы следует отразить на счете Расходы будущих периодов.

В профессиональном бухгалтерском учете на счете Расходы будущих периодовможно отражать любые денежные затраты, которые списываются на расходы постепенно. Например, можно отразить подписку на газеты и журналы, предварительно оплаченную стоимость сервисного обслуживания оборудования.

Но Ирина подумала, что правила профессионального бухгалтерского учета ей пока не указ, ведь она ведет учет производственного бизнеса для себя лично. И для нее нет принципиальной разницы между счетами Расходы будущих периодови Нематериальные активы. Но название Нематериальные активыприменительно к компьютерной программе ей кажется более логичным.

Когда Ирина занималась торговым бизнесом, у нее не успела возникнуть потребность в основных средствах или нематериальных активах. Хотя если бы ее торговая деятельность привела к необходимости открыть торговую точку, то ей пришлось бы купить торговое оборудование. И тогда она учла бы это оборудование как основные средства.

Для учета будущих обязательств перед своими клиентами Ирина открыла счет Клиенты. К этому счету она сразу открыла субсчет Клиенты – Разные специально для непредставившихся клиентов. Ирина решила, что для ее производственного бизнеса будет полезно, если бухгалтерский учет будет по возможности накапливать историю взаимоотношений со всеми клиентами. Поэтому для каждого представившегося клиента она будет заводить собственный субсчет с использованием имени клиента: Клиенты– Мария Ивановна, Клиенты– Оляи т. п.

Ирина задумалась: а надо ли ей открывать счета и субсчета для учета обязательств поставщиков? Пока вроде бы нет такой надобности. Материалы она собирается покупать в магазине или на торговой базе, сразу за них расплачиваясь. Никаких обязательств при этом возникать не будет. То есть счета для учета таких обязательств не понадобятся.

Принятие к учету основных средств и нематериальных активов

Ирина решила начать бухгалтерский учет своего производственного бизнеса с регистрации основных средств и нематериальных активов. Для этого она ввела хозяйственную операцию, представленную в табл. 55.

Ирина решила начать бухгалтерский учет своего производственного бизнеса с регистрации основных средств и нематериальных активов. Для этого она ввела хозяйственную операцию, представленную в табл. 55.

Таблица 55

Хозяйственная операция принятия основных средств и нематериальных активов к учету

В момент оплаты перечисленных приобретений Ирина еще не успела завести отдельный кошелек для производственного бизнеса, то есть Ирина платила из денег личного хозяйства. Поэтому все приобретения Ирина отнесла на кредит счета Вложения в производственный бизнес.

После регистрации указанной операции в главной книге на счете Вложения в производственный бизнесотобразился кредитовый остаток в размере 57 600 рублей. На субсчетах учета основных средств и на счете Нематериальные активыотобразились суммы проводок.

Если бы Ирина сначала переложила необходимые деньги в специальный кошелек для производственного бизнеса, а потом заплатила бы за покупки, то после регистрации данных действий в главной книге конечные остатки получились бы такими же.

Когда Ирина покупала компьютер для личного хозяйства, она заплатила 32 000 рублей. Но Ирина подумала, что за прошедшее небольшое время компьютер успел слегка обветшать и чуть-чуть устареть. Поэтому при передаче компьютера в производственный бизнес она оценила его чуть дешевле.

В профессиональном бухгалтерском учете нельзя отразить факт приобретения оборудования и факт принятия его к учету в качестве объекта основных средств одной операцией. И в этом есть своя логика.

На крупном предприятии получение оборудования и передача его в эксплуатацию – два разных хозяйственных события. В этих событиях участвуют разные работники, события оформляются разными документами.

За получение оборудования может отвечать отдел закупок, отдел снабжения или склад. Факт получения оборудования подтверждается документами под названиями товарная накладная, товарно-транспортная накладная, приходная накладная и др. Данный документ затем передается в бухгалтерию предприятия, которая регистрирует хозяйственную операцию поступления оборудования.

Передача оборудования в эксплуатацию проводится с участием работников того подразделения, где оно будет использоваться. Данное хозяйственное событие подтверждается документом под названием акт приема в эксплуатацию . Этот документ также передается в бухгалтерию предприятия, которая регистрирует хозяйственную операцию принятия основных средств к учету.

Но у нашей Ирины пока нет всех этих подразделений. Поэтому она зарегистрировала получение оборудования и передачу его в эксплуатацию одной хозяйственной операцией.

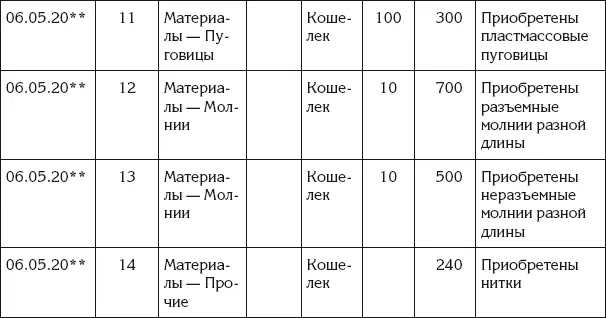

Приобретение материалов

Ирина приобретает материалы для своего производственного бизнеса в магазине или на торговой базе, сразу расплачиваясь. В этом случае нет практического смысла раздельно регистрировать факт оплаты и факт получения. Хозяйственное событие приобретения материалов можно зарегистрировать одной операцией вроде представленной в табл. 56.

Ирина приобретает материалы для своего производственного бизнеса в магазине или на торговой базе, сразу расплачиваясь. В этом случае нет практического смысла раздельно регистрировать факт оплаты и факт получения. Хозяйственное событие приобретения материалов можно зарегистрировать одной операцией вроде представленной в табл. 56.

Таблица 56

Хозяйственная операция приобретения материалов

В профессиональном бухгалтерском учете предприятия оплату материалов полагается регистрировать отдельно от получения материалов.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)