Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет

- Название:Популярная бухгалтерия. Как понять бухгалтерский учет

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2014

- Город:Санкт-Петербург

- ISBN:978-5-496-00745-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Гартвич - Популярная бухгалтерия. Как понять бухгалтерский учет краткое содержание

Эта книга поможет вам научиться думать как бухгалтер.

Известный автор множества бестселлеров в очень простой и понятной форме объясняет основные принципы и правила бухгалтерского учета. Благодаря оригинальной подаче материала вы поймете самую суть этой непростой науки. Вам не понадобится что-либо заучивать – вместо этого придет понимание и умение анализировать.

Последовательно, от простого к сложному, рассматриваются различные формы бухгалтерского учета, начиная от учета личных денег и заканчивая профессиональным бухгалтерским учетом.

Тем, кто только знакомится с учетом, книга послужит введением в профессию бухгалтера и экономиста. Для людей, которые уже связаны с этой профессией или получают экономической образование, издание сыграет роль связующего звена между реальной жизнью и учетом. Также книга пригодится тем, кто ощутил потребность в более серьезном отношении к собственным финансам, кому не хватает элементарных бухгалтерских и экономических знаний.

Книга адресована самому широкому кругу читателей.

Популярная бухгалтерия. Как понять бухгалтерский учет - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налог на имущество организаций

Предприятие, применяющее общий режим налогообложения, помимо НДС и налога на прибыль уплачивает налог на имущество организаций .

Налоговой базой является остаточная стоимость основных средств по данным бухгалтерского учета (начальная стоимость основных средств минус накопленная амортизация). Ставка налога составляет 2,2 % в расчете на год.

Предприятия малого бизнеса, как правило, не имеют в собственности дорогих основных средств: зданий, уникального оборудования и пр. Поэтому для них сумма этого налога обычно незначительна по сравнению с суммами других налогов.

Налог на доходы физических лиц для предпринимателя

Если индивидуальный предприниматель применяет общий режим налогообложения, то помимо НДС он уплачивает налог на доходы физических лиц (НДФЛ).

Если индивидуальный предприниматель применяет общий режим налогообложения, то помимо НДС он уплачивает налог на доходы физических лиц (НДФЛ).

НДФЛ уплачивает каждый работающий человек, только он не всегда это замечает. Обязанность исчислить НДФЛ и уплатить его в государственный бюджет принимает на себя его работодатель. А работник получает зарплату уже за вычетом суммы НДФЛ.

Индивидуальный предприниматель, применяющий общий режим налогообложения, исчисляет НДФЛ со своих доходов самостоятельно. Объектом налогообложения являются доходы за вычетом расходов, что примерно соответствует прибыли. Обычная ставка налога составляет 13 %.

Если налогоплательщик не является налоговым резидентом , то есть если он проводит на территории Российской Федерации менее полугода в течение года, то для него ставка увеличивается до 30 %.

Другие налоги с бизнеса

При определенных обстоятельствах индивидуальный предприниматель и предприятие будут уплачивать дополнительные налоги – транспортный налог, налог на землю, налог на добычу полезных ископаемых и пр. – независимо от применяемой системы налогообложения.

Платежи в бюджет за наемных работников

Платежи в государственный бюджет за наемных работников не зависят от того, какая организационная форма выбрана для бизнеса – индивидуальный предприниматель или предприятие. Также платежи за наемных работников не зависят от применяемой системы налогообложения.

Платежи в государственный бюджет за наемных работников не зависят от того, какая организационная форма выбрана для бизнеса – индивидуальный предприниматель или предприятие. Также платежи за наемных работников не зависят от применяемой системы налогообложения.

Работодатель обязан исчислить НДФЛ с зарплаты своих работников (обычно по ставке 13 %) и перечислить его в бюджет.

Кроме того, работодатель обязан начислить обязательные страховые взносы на зарплату своих работников и перечислить их в федеральные страховые фонды:

♦ Пенсионный фонд – на обеспечение трудовых пенсий;

♦ Федеральный фонд обязательного медицинского страхования – на поддержку государственных медицинских учреждений;

♦ Фонд социального страхования – на обеспечение социальных выплат в случае временной нетрудоспособности граждан.

Взносы в каждый фонд исчисляются по собственной ставке. Суммарная ставка составляет 30 %, пока совокупная зарплата работника за год не достигла предельной суммы, составляющей 568 000 рублей. К заработной плате свыше этой суммы применяется ставка 10 %.

Платежи в бюджет с доходов индивидуальных предпринимателей

Индивидуальный предприниматель обязан независимо от применяемой системы налогообложения и от размеров полученного дохода уплатить за себя в течение года обязательные страховые взносы в фиксированном размере 35 665 рублей.

Индивидуальный предприниматель обязан независимо от применяемой системы налогообложения и от размеров полученного дохода уплатить за себя в течение года обязательные страховые взносы в фиксированном размере 35 665 рублей.

Если индивидуальный предприниматель применяет упрощенную систему налогообложения, то он исчисляет со своих доходов соответствующий налог, рассмотренный выше. Сумму дохода, оставшуюся в его распоряжении после уплаты налога, он может потратить как ему заблагорассудится: может направить на развитие бизнеса или изъять в личное хозяйство.

Если индивидуальный предприниматель применяет общий режим налогообложения, ситуация будет аналогичной. С полученных доходов он уплачивает НДФЛ, как было рассмотрено выше. Оставшуюся в его распоряжении сумму дохода предприниматель может потратить, как захочет.

У предприятия ситуация чуть сложнее. Если владельцы предприятия решили изъять часть дохода в свою пользу, то они обязаны с изымаемой суммы исчислить НДФЛ по ставке 9 %, что не зависит от применяемой системы налогообложения.

Изымаемая в пользу владельцев часть дохода предприятия именуется дивидендами .

Сравнение организационных форм бизнеса и систем налогообложения

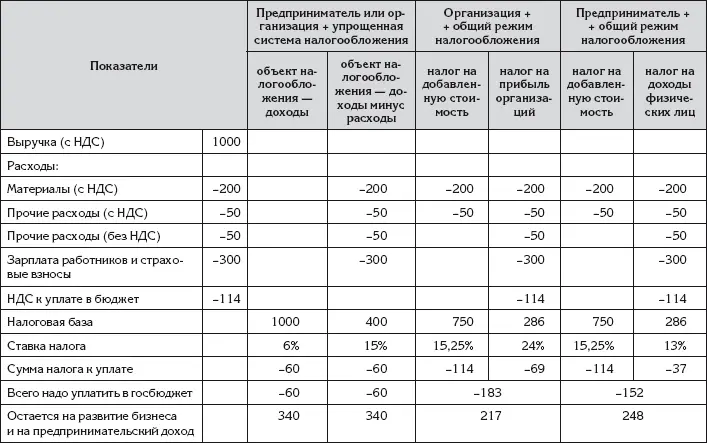

Ирина решила определить, какую часть полученной выручки будет уплачивать ее бизнес в государственный бюджет в зависимости от организационной формы бизнеса – индивидуальный предприниматель или предприятие, а также от выбранной системы налогообложения.

Ирина решила определить, какую часть полученной выручки будет уплачивать ее бизнес в государственный бюджет в зависимости от организационной формы бизнеса – индивидуальный предприниматель или предприятие, а также от выбранной системы налогообложения.

Исходя из опыта личного производственного бизнеса, Ирина решила, что в среднем из полученной выручки 1000 рублей надо будет направлять 200 рублей на закупку материалов. Материалы облагаются НДС, что важно при применении общего режима налогообложения. То есть если она выберет данный режим, то материалы надо будет закупать в таком месте, где будут выдавать счет-фактуру. Это реально, если закупать материалы у крупной торговой компании.

Около 300 рублей из полученных 1000 рублей выручки надо будет направлять на оплату труда наемных работников и обязательные страховые взносы. Ирина подумала, что это даже с небольшим запасом.

Наверное, около 100 рублей придется направить на разные другие расходы: аренду помещения, рекламу, закупку нового оборудования. Для общего режима налогообложения важно, удастся ли получить счета-фактуры на эти расходы. Заранее предугадать сложно, может получиться по-всякому. Поэтому Ирина приняла соломоново решение: пусть 50 рублей – это будут расходы с включением НДС, а другие 50 рублей – без включения НДС.

А то, что после этого останется, то есть 400 рублей, будет направлено на платежи в государственный бюджет (сколько насчитается), развитие бизнеса и личный предпринимательский доход Ирины.

На экране своего компьютера Ирина открыла табличный редактор и провела в нем сравнительный расчет. Результат представлен в табл. 67.

Таблица 67

Сравнение организационных форм и систем налогообложения

В таблице для каждой комбинации организационной формы и системы налогообложения Ирина отвела колонку, а для комбинаций с участием общего режима налогообложения – две колонки, по колонке для каждого исчисляемого налога. В каждой такой колонке Ирина указала только те расходы, которые признаются для текущего налога.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)