Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если впоследствии налогоплательщик представит документы, которые подтвердят применение ставки 0 %, то НДС заносится в раздел 5 декларации за тот налоговый период, в котором собран полный пакет документов.

В разделе 8 рассчитывается сумма налоговых вычетов по операциям, по которым обоснованность применения ставки 0 % в прошлых периодах не подтверждена.

Раздел 9 предназначен для отражения операций, которые не облагаются НДС. Кроме того, там показываются суммы оплат в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых свыше шести месяцев.

В приложении (раздел 10) организация должна показать сумму НДС по недвижимости, подлежащей восстановлению.

В налоговой декларации в соответствии с приказом Минфина от 21 ноября 2007 года № 113 учтены поправки в Налоговый кодекс, вступающие в силу с 1 января 2008 года. Одной из поправок определено не включать в налоговую базу по НДС предоплату (частичную или полную) по товарам, работам, услугам, которые освобождаются от обложения НДС или облагаются по нулевой ставке.

Налоговый учет и отчетность по акцизам

Подакцизные товары, их состав и особенность акцизного налога

Согласно статье 181 НК РФ подакцизными товарами признаются:

♦ спирт этиловый из всех видов сырья, за исключением спирта коньячного;

♦ спиртосодержащая продукция (растворы, эмульсии, суспензии и др.) с объемной долей этилового спирта более 9 %;

♦ алкогольная продукция (спирт питьевой, водка, ликеро-водочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 %, за исключением виноматериалов);

♦ пиво;

♦ табачная продукция;

♦ автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

♦ автомобильный бензин;

♦ дизельное топливо;

♦ моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

♦ прямогонный бензин.

Состав отдельных групп подакцизных товаров

В статье 181 НК РФ содержатся разъяснения по поводу состава отдельных групп подакцизных товаров. Например, спиртосодержащей продукцией (в том числе денатурированным спиртом) признается продукция из всех видов сырья, содержащая денатурирующие добавки, исключающие возможность ее использования для производства алкогольной и пищевой продукции. В состав спиртосодержащей продукции включаются растворы, эмульсии, суспензии и другие виды продукции в жидком весе с объемной долей этилового спирта более 9 %.

Некоторые виды спиртосодержащей продукции не рассматриваются как подакцизные товары вне зависимости от объемной доли этилового спирта:

♦ лекарственные, лечебно-профилактические, диагностические средства, прошедшие государственную регистрацию и внесенные в Государственный реестр лекарственных средств и изделий медицинского назначения, а также лекарственные, лечебно-профилактические средства, изготавливаемые аптечными организациями по индивидуальным рецептам и требованиям лечебных организаций, разлитые в емкости в соответствии с требованиями государственных стандартов лекарственных средств;

♦ препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр ветеринарных препаратов, разлитые в емкости не более 100 мл;

♦ парфюмерно-косметическая продукция, прошедшая государственную регистрацию и разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80 %, и (или) парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 % включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл;

♦ подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликеро-водочных изделий, соответствующие утвержденной нормативной документации.

Особенность акцизного налога

Особенность акцизного налога в отличие от НДС заключается в том, что акциз – одноступенчатый косвенный налог, то есть он включается в цену товара и уплачивается только один раз и только на одной стадии цепочки движения подакцизного товара от производителя до конечного потребителя, как правило, производителем подакцизных товаров.

Объект обложения акцизами

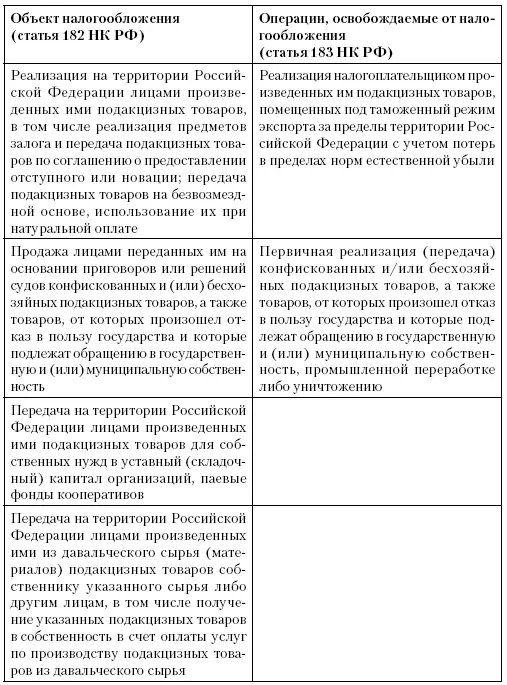

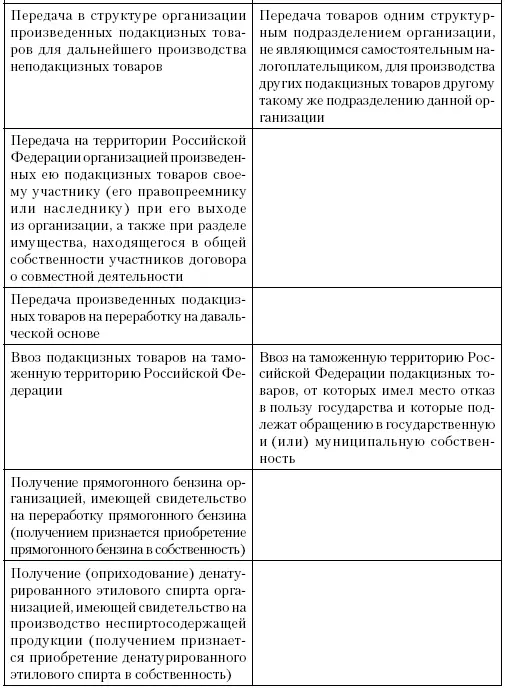

Для определения налоговой базы и суммы акциза, подлежащей уплате, важно четко представлять, что является объектом обложения акцизами. Объекты налогообложения акцизами и операции, не подлежащие налогообложению, указаны в статьях 182 и 183 НК РФ (табл. 3.3) [7] Налоги и налогообложение… – С. 276–278.

.

Таблица 3.3

Объекты обложения акцизами и операции, освобождаемые от налогообложения (за исключением нефтепродуктов)

При определении объекта налогообложения нужно иметь в виду, что для исключения двойного налогообложения акцизами облагается реализация товаров у производителя. При последующих перепродажах абсолютная сумма акциза в цене товара увеличиваться не будет (то есть последующая реализация подакцизного товара акцизом не облагается). Например, реализация пива облагается только у завода-производителя, но не у кафе, магазина или оптовой организации. Следует также учитывать, что в целях налогообложения к производству приравниваются розлив алкогольной продукции и пива, а также любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которых получается подакцизный товар (пункт 3 статьи 182 НК РФ).

Особенности налогообложения при ввозе и вывозе подакцизных товаров. Особенности освобождения от налогообложения экспорта подакцизных товаров

Особенности налогообложения при ввозе подакцизных товаров на территорию России

Особенности налогообложения при ввозе подакцизных товаров на территорию Российской Федерации определяются выбранным таможенным режимом (пункт 1 статьи 185 НК РФ):

♦ при их выпуске для свободного обращения и помещении под таможенный режим переработки для внутреннего потребления акциз уплачивается в полном объеме;

♦ при их помещении под таможенный режим реимпорта уплачиваются суммы акциза, от уплаты которых налогоплательщик был освобожден или которые были ему возвращены в связи с экспортом товаров;

Читать дальшеИнтервал:

Закладка: