Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Датой реализации (передачи) подакцизных товаров признается день отгрузки (передачи) этих товаров, в том числе структурному подразделению организации, осуществляющему розничную торговлю ими (статья 195 НК РФ).

Определение суммы акциза

Сумма акциза считается по каждой группе подакцизных товаров как произведение налоговой базы и соответствующей налоговой ставки:

♦ сумма акциза по товарам, которые облагаются по твердым ставкам, определяется как произведение налоговой ставки и налоговой базы;

♦ сумма акциза по товарам, по которым установлены адвалорные ставки, определяется как соответствующая налоговой ставке процентная доля налоговой базы;

♦ сумма акциза по товарам, облагаемым по комбинированным ставкам, рассчитывается как сумма налогов, исчисленных по твердым и адвалорным ставкам.

Общая исчисленная сумма акциза получается в результате сложения сумм акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых применяются твердые, адвалорные и комбинированные ставки, для каждого вида товара, облагаемого акцизом по разным налоговым ставкам.

Величина акциза определяется налогоплательщиком самостоятельно. Сумму акциза в регистрах бухгалтерского и налогового учета нужно выделить отдельной строкой на основании первичных документов: накладных, приходно-кассовых ордеров, актов выполненных работ, счетов и счетов-фактур. Иначе исчисление акциза расчетным путем по этим документам не производится.

Налогоплательщику следует вести раздельный учет по всем видам подакцизных товаров, для которых установлены различные налоговые ставки. Если такой учет отсутствует, сумма акциза определяется исходя из максимальной (из применяемых налогоплательщиком) налоговой ставки от единой налоговой базы, определенной по всем операциям, которые облагаются акцизом.

Сумма акциза, подлежащая уплате в бюджет, определяется по итогам каждого налогового периода как общая исчисленная сумма налога, уменьшенная на величину налоговых вычетов.

Если величина налоговых вычетов в каком-либо налоговом периоде превышает общую исчисленную сумму акциза, то налогоплательщик в этом налоговом периоде акциз в бюджет не уплачивает, а разница подлежит возмещению, зачету или возврату налогоплательщику в порядке, предусмотренном НК РФ.

При определении суммы акциза, подлежащей уплате в бюджет, из суммы акциза по реализованным товарам исключаются:

♦ суммы акциза, уплаченные налогоплательщиком при приобретении или ввозе в Российскую Федерацию подакцизных товаров, в дальнейшем использованных как сырье для производства подакцизных товаров;

♦ суммы акциза в случае возврата или отказа покупателя от подакцизных товаров;

♦ суммы акциза, рассчитанные с сумм авансовых или иных платежей в счет оплаты предстоящих поставок и др.

Если сумма акциза, уплаченная поставщиком, больше суммы акциза, начисленного по реализованным товарам, она подлежит зачету в счет платежей последующих налоговых периодов, а если она не была зачтена, то подлежит возврату налогоплательщику.

Сумма исчисленного акциза у налогоплательщика относится на расходы, принимаемые к вычету при исчислении налога на прибыль организаций.

Предъявление налогоплательщиком исчисленной суммы акциза к оплате покупателю

Согласно статье 198 НК РФ исчисленную сумму акциза налогоплательщик должен предъявить к оплате покупателю подакцизных товаров или собственнику давальческого сырья.

В расчетных, первичных документах и счетах-фактурах исчисленная налогоплательщиком сумма акциза выделяется отдельной строкой (помимо случаев реализации подакцизных товаров за пределы территории Российской Федерации). В случае если операции реализации подакцизных товаров освобождены от налогообложения, то указанные документы выписываются без выделения соответствующих сумм акциза и на них делается запись (либо ставится штамп) «без акциза».

В соответствии с пунктом 1 статьи 199 НК РФ предъявленные покупателю суммы акциза налогоплательщик относит:

♦ либо на расходы, принимаемые к вычету при исчислении налога на прибыль организаций (при реализации подакцизных товаров);

♦ либо на счет соответствующих источников, за счет которых относятся расходы по указанным подакцизным товарам (при безвозмездной передаче производственных подакцизных товаров для производства неподакцизных товаров).

Покупатель подакцизных товаров может использовать два варианта отнесения предъявленных ему налогоплательщиком-продавцом сумм акциза:

♦ уплаченные продавцу суммы акциза включаются им в стоимость приобретенных товаров (пункт 2 статьи 199 НК РФ);

♦ уплаченные продавцу суммы акциза принимаются к вычету или возврату при исчислении суммы акцизного налога, подлежащей уплате в бюджет (пункт 3 статьи 199, статья 200 НК РФ).

Учет предъявленных продавцом сумм акциза (собственника давальческого сырья) осуществляется у покупателя, когда:

♦ акциз фактически уплачен покупателем при приобретении подакцизных товаров;

♦ акциз фактически уплачен при ввозе подакцизных товаров на таможенную территорию Российской Федерации;

♦ акциз предъявлен налогоплательщиком собственнику давальческого сырья.

Исключением являются приобретенные, ввезенные на территорию Российской Федерации (или переданные собственнику давальческого сырья) подакцизные товары, используемые как сырье для производства других подакцизных товаров. По таким товарам уплаченные суммы акциза подлежат вычету или возврату.

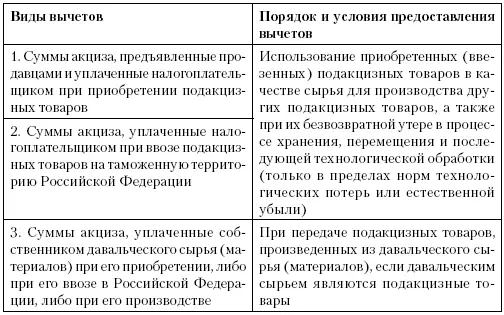

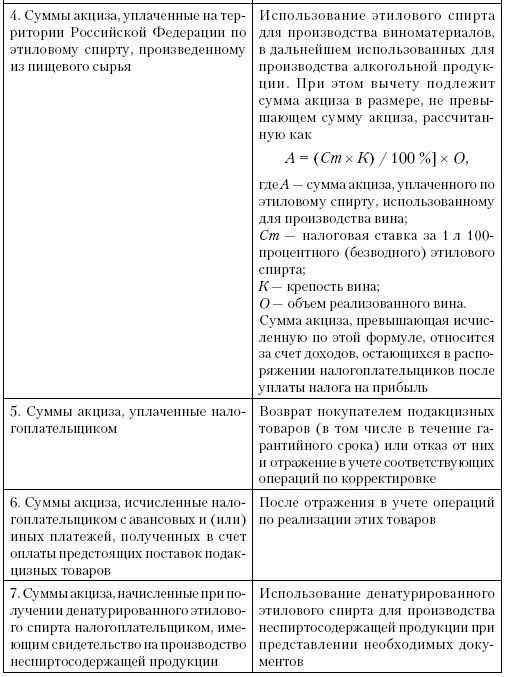

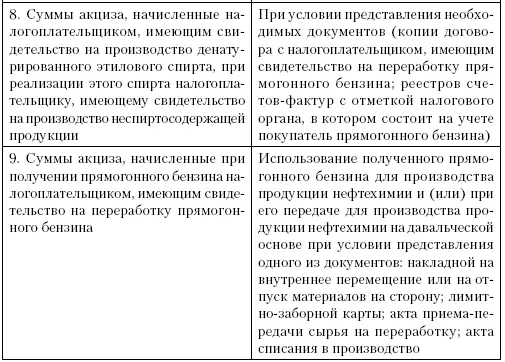

Налоговые вычеты по акцизам

Виды налоговых вычетов

Виды налоговых вычетов представлены в табл. 3.4 [8] Налоги и налогообложение… – С. 287.

.

Таблица 3.4

Виды налоговых вычетов по акцизам

Условия предоставления налоговых вычетов

Налоговые вычеты (пункты 1–4 табл. 3.4) производятся при обязательном выполнении следующих условий:

♦ при наличии расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиком подакцизных товаров (либо предъявленных налогоплательщиком собственнику давальческого сырья при его производстве, либо на основании таможенных деклараций или иных документов, подтверждающих ввоз подакцизных товаров на таможенную территорию Российской Федерации и уплату соответствующей суммы акциза);

Читать дальшеИнтервал:

Закладка: