Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

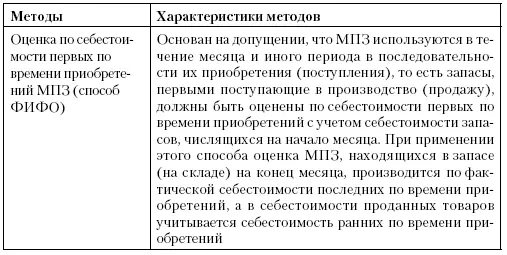

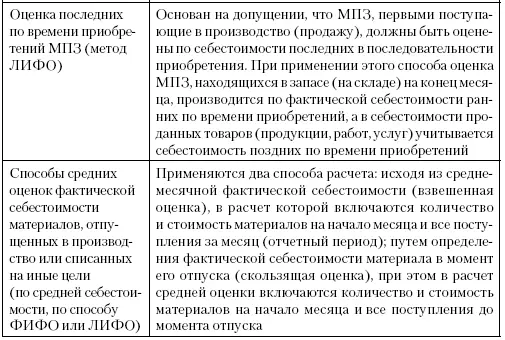

Характеристики методов оценки материально-производственных запасов (МПЗ) представлены в табл. 3.6.

Таблица 3.6

Характеристики методов оценки материально-производственных запасов

В соответствии со статьей 264.1 НК РФ расходы на приобретение права на земельные участки включаются в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке. По выбору налогоплательщика сумма расходов на приобретение права на земельные участки признается расходами отчетного периода равномерно в течение срока, который определяется налогоплательщиком самостоятельно и не должен быть менее пяти лет, либо признается расходами отчетного периода в размере, не превышающем 30 % исчисленной в соответствии со статьей 274 НК РФ налоговой базы предыдущего налогового периода, до полного признания всей суммы расходов (если иное не предусмотрено). Для расчета предельных размеров расходов налоговая база предыдущего налогового периода определяется без учета суммы расходов на приобретение права на земельные участки. Если земельные участки приобретаются в рассрочку, такие расходы признаются расходами отчетного периода равномерно в течение срока, установленного договором. Сумма расходов на приобретение права на земельные участки подлежит включению в состав прочих расходов с момента документально подтвержденного факта подачи документов на государственную регистрацию указанного права.

В соответствии со статьей 280 НК РФ при реализации или ином выбытии ценных бумаг налогоплательщик самостоятельно выбирает один из методов списания ценных бумаг: ФИФО; ЛИФО; по стоимости единицы.

Исключение из числа способов оценки материально-производственных запасов метода ЛИФО (по себестоимости последних по времени приобретений) касается бухгалтерского учета. Аналогичные изменения в налоговое законодательство не вносились. Исходя из этого, налогоплательщики в 2008 году могут по-прежнему использовать метод ЛИФО для целей налогообложения прибыли, так как такое право закреплено в пункте 8 статьи 254 НК РФ. Однако следует понимать, что применение разных методов для целей бухгалтерского и налогового учета будет приводить к возникновению временных разниц согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Ставки налога

По налогу на прибыль организаций налоговая ставка принята в размере 24 %. Исчисленная сумма налога зачисляется в федеральный бюджет по ставке 6,5 % и в бюджеты субъектов Российской Федерации по ставке 17,5 %.

Законом предоставлено право законодательным органам субъектов Российской Федерации снижать для отдельных категорий налогоплательщиков налоговую ставку в части сумм налога, зачисляемых в бюджеты субъектов Российской Федерации. При этом налоговая ставка не может быть ниже 13,5 %.

Доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, облагаются по ставке 20 %. К доходам, полученным от использования, содержания или сдачи в аренду транспортных средств, применяется ставка 10 %.

В 2008 году Федеральным законом № 76-ФЗ введена налоговая ставка 0 % в отношении доходов в виде дивидендов, полученных российской организацией. Она применяется, если на день, когда принято решение о выплате дивидендов, получающая их организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50-процентным вкладом в уставном капитале капиталовыплачивающей дивиденды организации. Другой вариант: организация владеет депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 % от общей суммы выплачиваемых организацией дивидендов. Еще одно условие: стоимость приобретения и (или) получения в соответствии с законодательством Российской

Федерации в собственность вклада в уставном фонде капиталовыплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 млн рублей.

Налоговая ставка 15 % сохранена только для дивидендов, получаемых российской организацией от иностранной организации.

Порядок уплаты налога в бюджет

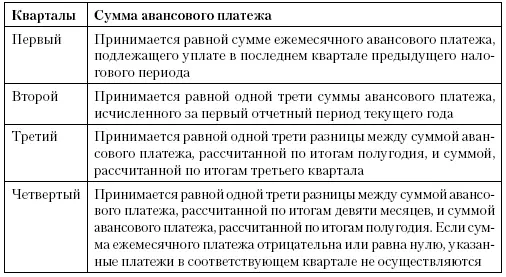

Глава 25 НК РФ содержит ряд положений, допускающих возможность выбора налогоплательщиком определенных действий при уплате налога на прибыль организаций. К таким положениям относится, прежде всего, предусмотренное статьей 286 НК РФ право налогоплательщика перейти на исчисление ежемесячных авансовых платежей по налогу исходя из фактически полученной прибыли. В этом случае исчисление сумм авансовых платежей производится налогоплательщиком исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца. Сумма авансовых платежей определяется с учетом ранее начисленных сумм. Налогоплательщик вправе перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, при этом система уплаты этих платежей не может изменяться налогоплательщиком в течение налогового периода.

Общие правила определения суммы ежемесячного авансового платежа, установленные статьей 286 НК РФ, представлены в табл. 3.7.

Таблица 3.7

Правила определения суммы ежемесячного авансового платежа

В соответствии со статьей 289 НК РФ налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации в сроки, установленные для уплаты авансовых платежей, в то время как по общему правилу налогоплательщики представляют налоговые декларации не позднее 28 календарных дней со дня окончания соответствующего налогового периода.

Согласно статье 285 НК РФ для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетными периодами признаются месяц, два месяца, три месяца и т. д. до окончания календарного года, в то время как по общему правилу отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Статья 288 НК РФ предоставляет право налогоплательщику – российской организации, имеющей обособленные подразделения, самостоятельно определять, какой из показателей (среднесписочная численность работников или сумма расходов на оплату труда) должен применяться при определении доли прибыли, приходящейся на обособленные подразделения, для исчисления авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации и бюджетов муниципальных образований.

Читать дальшеИнтервал:

Закладка: