Маргарита Акулич - Налоговый учет и отчетность. Краткий курс

- Название:Налоговый учет и отчетность. Краткий курс

- Автор:

- Жанр:

- Издательство:Питер

- Год:2009

- Город:Санкт-Петербург

- ISBN:978-5-388-00310-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Маргарита Акулич - Налоговый учет и отчетность. Краткий курс краткое содержание

В учебном пособии в краткой форме раскрываются различные аспекты налогового учета и учетной политики, объясняются основные понятия и методы, особенности налогового учета различных видов и субъектов деятельности. Материал излагается в соответствии с последними законодательными актами.

Издание предназначено для студентов вузов, а также всех, кто интересуется вопросами налогообложения, организации и ведения бухгалтерского и налогового учета.

Налоговый учет и отчетность. Краткий курс - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

♦ лица, имеющие право представлять налоговую декларацию.

К налогоплательщикам, обязанным подавать налоговые декларации, относятся лица, определенные статьями 227, 228 НК, а именно:

♦ индивидуальные предприниматели;

♦ частные нотариусы;

♦ другие лица, занимающиеся частной практикой;

♦ лица, получающие отдельные виды доходов, по которым применяются специальные правила расчета налогов, определенные статьями 212, 228 НК РФ и др.

К числу таких видов доходов относятся:

♦ вознаграждения, полученные от физических лиц, не являющихся налоговыми агентами, на основе договоров гражданско-правового характера (в том числе договора найма или аренды любого имущества);

♦ доходы от продажи имущества, принадлежащего физическим лицам на правах собственности;

♦ доходы физических лиц – резидентов Российской Федерации, полученные от источников за пределами Российской Федерации;

♦ другие доходы, при получении которых не был удержан налог (в том числе доход от выигрышей в лотерею, тотализаторах, игровых автоматах, казино и т. п.).

К лицам, имеющим право на представление декларации, относятся все налогоплательщики, желающие получить:

♦ стандартные налоговые вычеты, которые по разным причинам не были предоставлены или были предоставлены в меньшем размере;

♦ социальные налоговые вычеты;

♦ имущественные налоговые вычеты;

♦ профессиональные налоговые вычеты.

Лица, имеющие право на представление декларации, представляют ее в те же сроки, то есть не позднее 30 апреля года, следующего за истекшим налоговом периодом.

Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах, исчисленной сумме налога и других данных, связанных с исчислением и уплатой налога в соответствии со статьей 229 НК РФ. Декларация представляется в налоговый орган по месту учета налогоплательщика на бланке установленной формы. Ее представляют не позднее 30 апреля года, следующего за отчетным.

Приложение 1. Регистры промежуточных расчетов

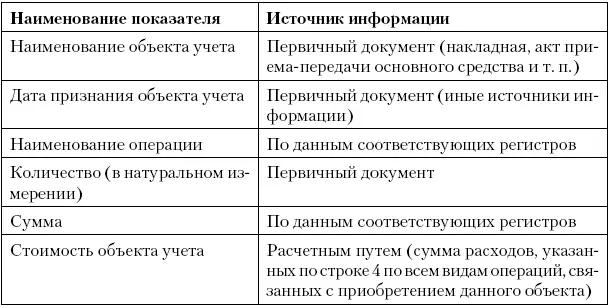

Регистр-расчет «Формирование стоимости объекта учета»

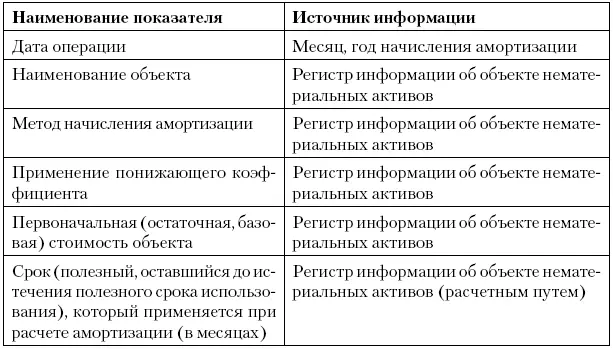

Регистр-расчет амортизации нематериальных активов

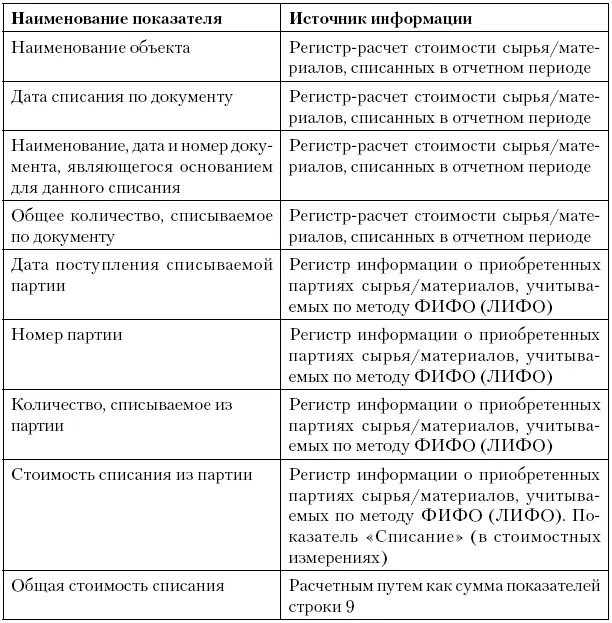

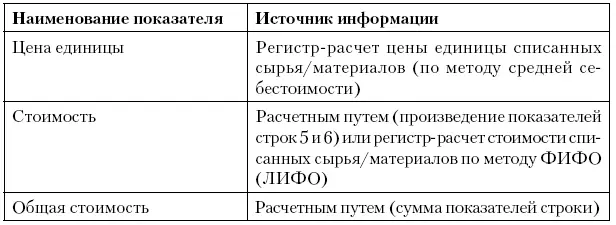

Регистр-расчет стоимости списанных сырья/материалов по методу ФИФО (ЛИФО)

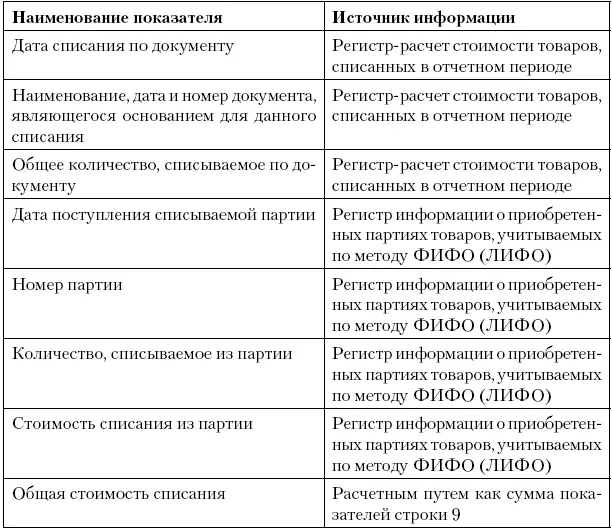

Регистр-расчет стоимости списанных товаров по методу ФИФО (ЛИФО)

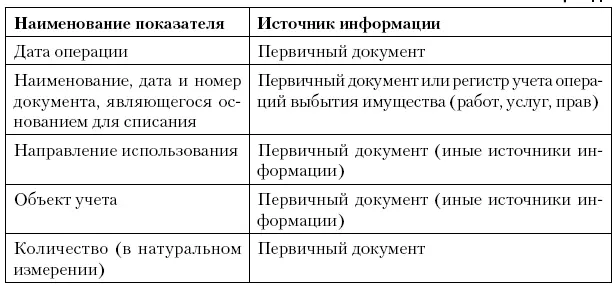

Регистр-расчет стоимости сырья/материалов, списанныхв отчетном периоде

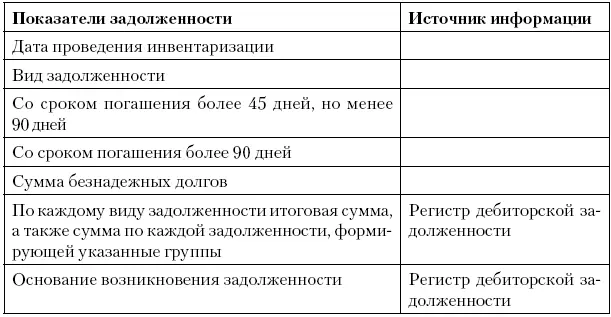

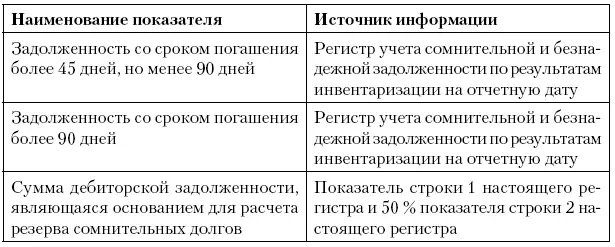

Регистр учета сомнительной и безнадежной дебиторской задолженности по результатам инвентаризации на отчетную дату

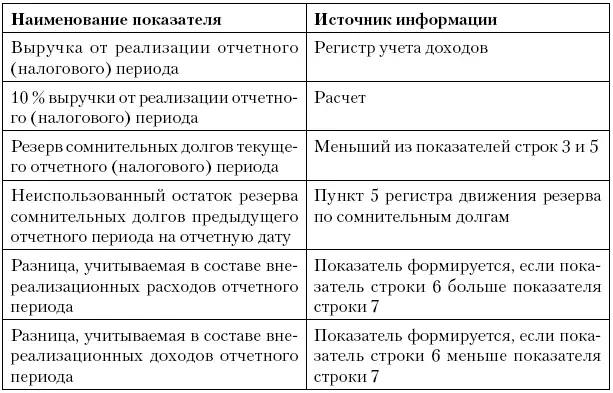

Расчет резерва сомнительных долгов текущего отчетного (налогового) периода

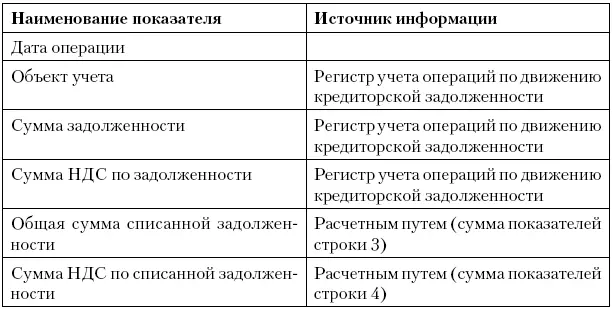

Акт инвентаризации кредиторской задолженности на отчетную дату

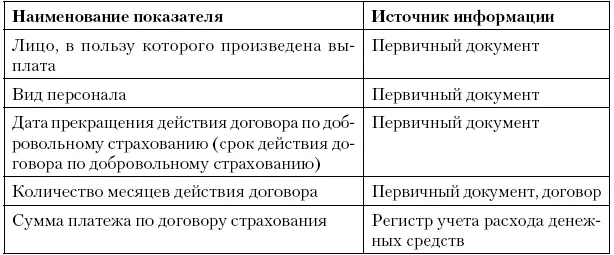

Регистр учета договоров на добровольное страхование работников

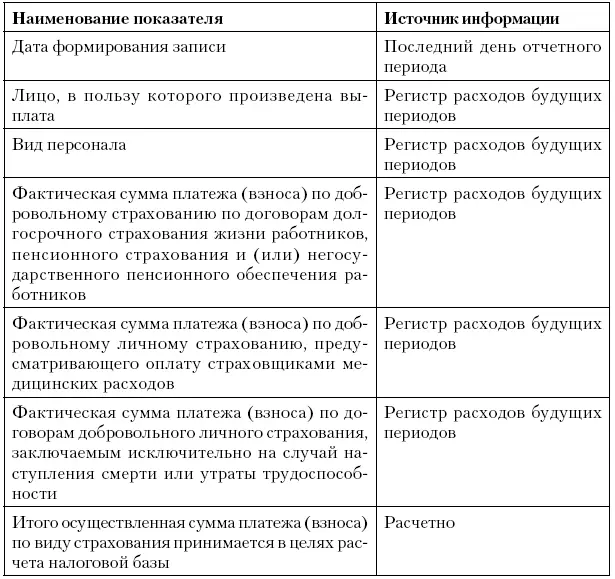

Регистр учета расходов по добровольному страхованию работников

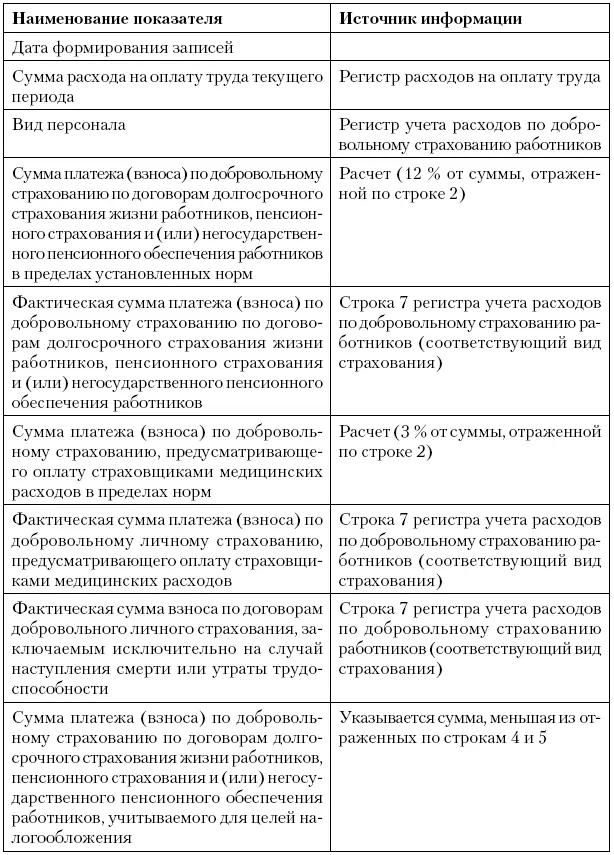

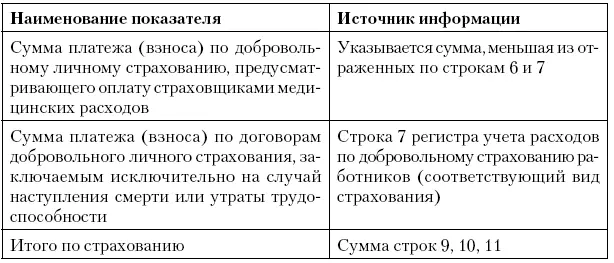

Регистр-расчет учета расходов по страхованию работников текущего периода

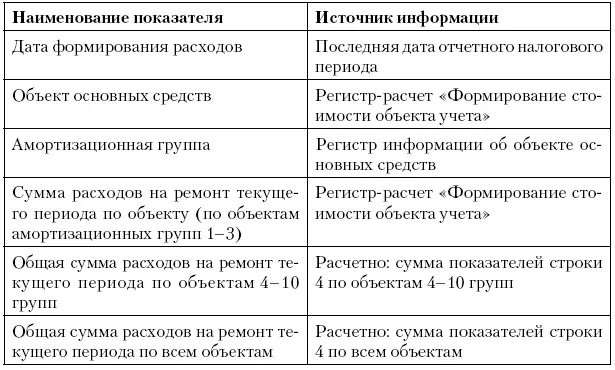

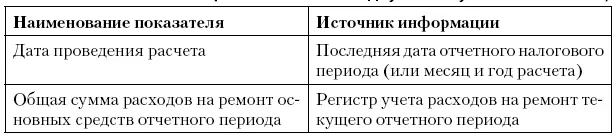

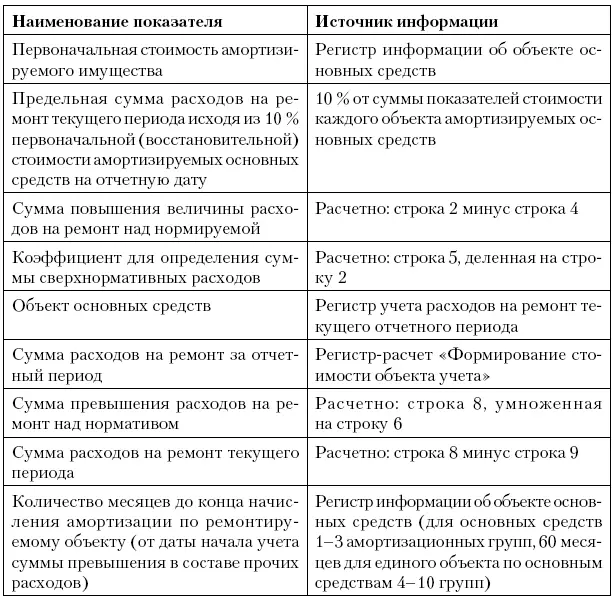

Регистр-расчет расходов на ремонт текущего отчетного периода (ведется организациями, не являющимися организациями, перечисленными в подпункте 1 пункта 1 статьи 260)

Регистр-расчет расходов на ремонт, учитываемых в текущем и будущих периодах (ведется организациями, не являющимися организациями, перечисленными в подпункте 1 пункта 1 статьи 260)

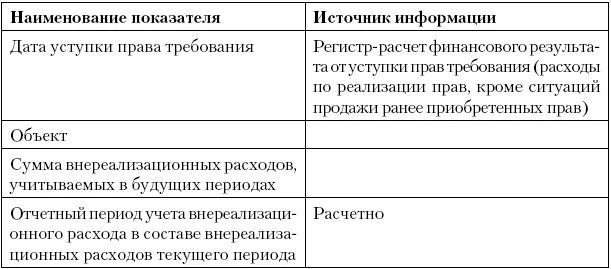

Регистр учета внереализационных расходов по операциям уступки прав требования, относящихся к будущим периодам

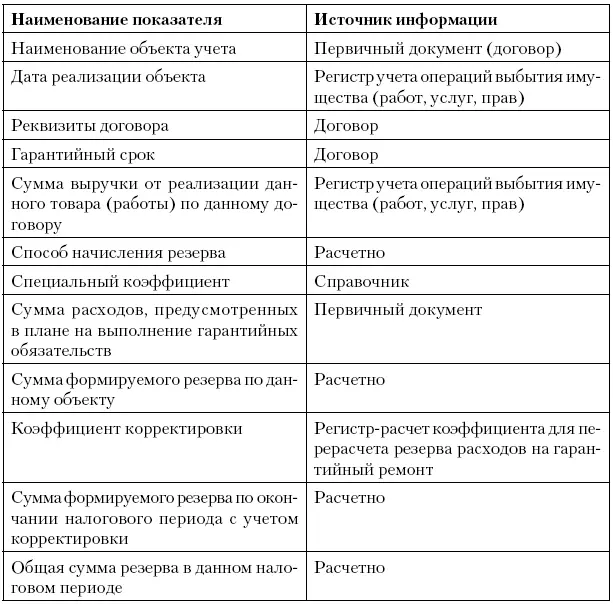

Регистр-расчет резерва расходов на гарантийный ремонт

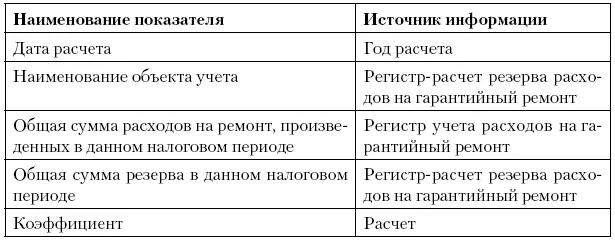

Регистр-расчет коэффициента для перерасчета резерва расходов на гарантийный ремонт

Приложение 2. Регистры учета хозяйственных операций

Регистр учета операций приобретения имущества, работ, услуг, прав

Читать дальшеИнтервал:

Закладка: