Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Дебет 43 «Готовая продукция»

Кредит 23 «Вспомогательные производства»,

29 «Обслуживающие производства и хозяйства».

Если готовая продукция направляется на использование в самой организации, то ее можно не приходовать на счете 43, а сразу списывать на счет 10 «Материалы» и другие аналогичные счета.

На первый взгляд, отражать в бухгалтерском учете готовую продукцию проще всего именно по фактической себестоимости, с использованием только одного счета 43. Однако на практике организации не часто используют этот способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

Фактическая производственная себестоимость применяется в основном при единичном мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры.

Нормативную себестоимость в качестве учетных цен целесообразно не-пользовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. К преимуществам применения учетных цен относятся: удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен, единство оценки в планировании и учете.

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии.

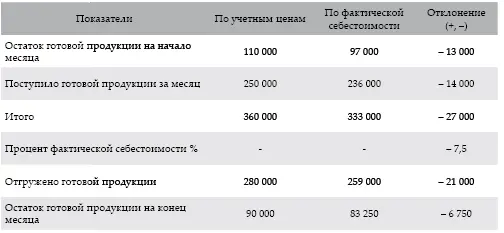

При использовании в качестве учетных цен нормативной (плановой) себестоимости необходимо по окончании месяца исчислять отклонение фактической производственной себестоимости продукции от стоимости ее по учетным ценам для распределения этого отклонения на отгруженную (проданную) продукцию и ее остатки на складах. С этой целью составляют специальный расчет с использованием средневзвешенного процента отклонений фактической себестоимости продукции от стоимости ее по учетным ценам.

Например, по данным табл. 4 этот процент оказался равным – 7,5 от стоимости по учетным ценам (– 27 000 / 360 000 х 100).

Таблица 4

Расчет фактической себестоимости отгруженной продукции

Умножением стоимости отгруженной продукции и стоимости ее остатка на складе на конец месяца на исчисленный процент определяют, какая часть отклонений относится на отгруженную и оставшуюся на складе продукцию:

280 000 х (– 7,5) / 100 = – 21 000,

280 000-21 000 = 259 000;

и

90 000 х (– 7,5) / 100 = – 6 750;

90 000 – 6 750 = 83 250

В таких расчетах нет необходимости, если организация использует для учета выпуска продукции счет 40 «Выпуск продукции (работ, услуг)».

По окончании месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью и это отклонение списывается в дебет счета 43 «Готовая продукция» с кредита счета 20 «Основное производство» дополнительной бухгалтерской проводкой или способом «красное сторно».

Сельскохозяйственные организации учитывают движение сельскохозяйственной продукции в течение года по плановой себестоимости, а по окончании года ее доводят до фактической себестоимости.

Отгруженную или переданную другим организациям для продажи на комиссионных началах готовую продукцию (в зависимости от условий, оговоренных в договоре на поставку продукции) списывают по учетным ценам:

Дебет 45 «Товары отгруженные»

Кредит 43 «Готовая продукция».

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается проводкой:

Дебет 90 «Продажи»

Кредит 43 «Готовая продукция».

По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 дополнительной проводкой или способом «красное сторно» в дебет счета 45 или 90.

Учет выпуска готовой продукции без применения счета 40 является наиболее распространенным в отечественной практике.

10.3. Особенности учета выпуска продукции при использовании счета 40 «выпуск продукции (работ, услуг)»

Счет 40 «Выпуск продукции (работ, услуг)» используется тогда, когда учет готовой продукции на счете 43 ведется по нормативной (плановой) себестоимости. Согласно ИППС:

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Счет 40 «Выпуск продукции (работ, услуг)» корреспондирует со счетами:

При передаче готовой продукции из производства на склад в течение месяца делается запись:

Дебет 43 «Готовая продукция»

Кредит 40 «Выпуск продукции (работ, услуг)».

В конце месяца исчисленная фактическая себестоимость готовой продукции списывается:

Дебет 40 « Выпуск продукции (работ, услуг)»

Кредит 20 «Основное производство».

В результате на конец периода счет 40 имеет сальдо (отклонение фактической себестоимости от плановой). По итогам месяца это отклонение необходимо распределить на отгруженную продукцию и остатки на складах.

Если сальдо счета 40 дебетовое (перерасход), отклонение списывается проводкой:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 40 «Выпуск продукции».

Если сальдо счета 40 кредитовое (экономия) – сторнировочной записью по дебету 90-2 и кредиту 40. Счет 40 закрывают ежемесячно, и сальдо на отчетную дату он не имеет.

На реализованную (проданную) в течение месяца готовую продукцию по нормативной или плановой себестоимости делается запись:

Дебет 90 «Продажи», субсчет 90-2 «Себестоимость продаж»

Кредит 43 «Готовая продукция».

При использовании счета 40 отпадает необходимость в составлении отдельных расчетов отклонений фактической себестоимости продукции от стоимости ее по учетным ценам по готовой, отгруженной и проданной продукции, поскольку выявленное отклонение по готовой продукции сразу списывают на счет 90 «Продажи».

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)