Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

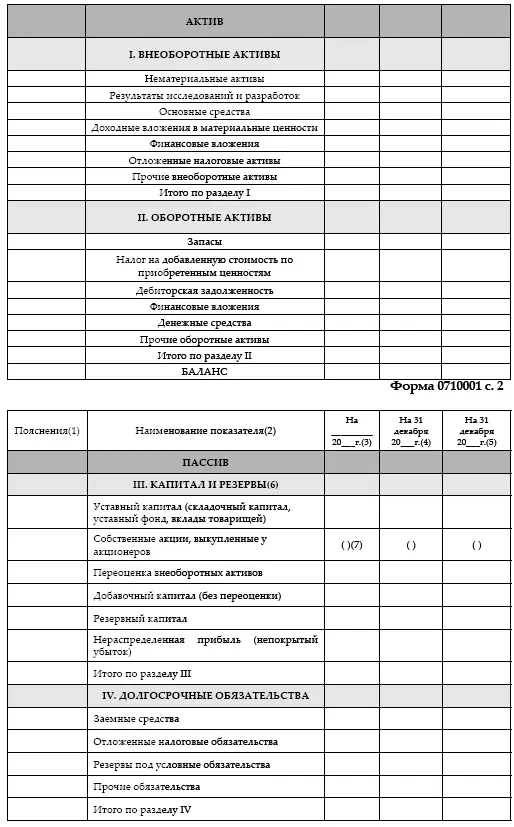

Схематично бухгалтерский баланс представляет собой таблицу. Все ресурсы предприятия сгруппированы в активе баланса, а их источники образования – в пассиве баланса. Если актив отвечает на вопрос «что это?», то пассив отвечает на вопрос «чье это?».

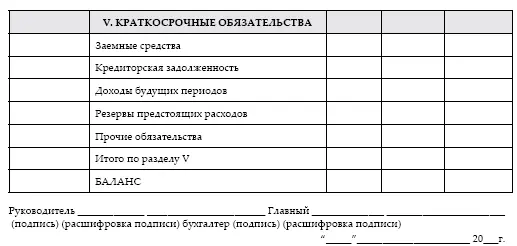

Основным элементом баланса является балансовая статья (строка) актива и пассива баланса, соответствующая виду имущества, источников его формирования, обязательств организации. Статьи объединены в группы, а группы в разделы, исходя из экономического содержания. Актив отражает имущество предприятия и включает в себя два раздела: «Внеоборотные активы» и «Оборотные активы». Разделы в активе баланса расположены в порядке возрастания ликвидности. Пассив включает три раздела: «Капитал и резервы», «Долгосрочные пассивы» и «Краткосрочные пассивы».

Равенство итогов актива и пассива баланса называют валютой баланса.

Показатели баланса в денежной оценке указываются на начало и на конец отчетного периода и представляют собой стоимость остатков имущества, материалов, задолженности, сформированный капитал, фонды, займы, кредиты и прочие долги.

По времени составления бухгалтерские балансы могут быть:

• вступительный или начальный баланс – перед его составлением на предприятии проводится инвентаризация и оценка всего имущества;

• текущий баланс – периодически составляется в течение всего времени деятельности организации. Текущий баланс бывает трех видов:

✓ начальный (входящий) – составляется на начало отчетного периода;

✓ заключительный (исходящий) – составляется на конец отчетного периода;

✓ промежуточный – составляется за период между началом и концом отчетного периода;

• ликвидационный баланс – характеризует имущественное состояние предприятия на дату прекращения его деятельности за отчетный период;

• разделительные балансы – составляются в ходе разделения крупной организации на более мелкие структурные подразделения или при передаче одного или нескольких структурных подразделений данной организации другой организации;

• объединительный баланс – составляется в процессе объединения нескольких организаций в одну крупную организацию или при присоединении одной или нескольких структурных подразделений к данной организации.

По форме отражения оборота бухгалтерские балансы могут быть:

• баланс-брутто – включает регулирующие статьи, используется для научных исследований, а также для совершенствования информационных функций;

• баланс-нетто – исключает регулирующие статьи, отражает реальную стоимость имущества организации.

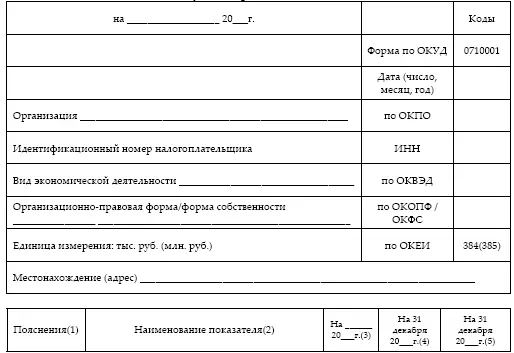

В настоящее время используется форма баланса, соответствующая с требованиями Международных бухгалтерских стандартов, и представляющая собой сальдовый баланс-нетто. Новая форма бухгалтерского баланса и отчета о прибылях и убытках утверждена Приказом Минфина РФ от 2 июля 2010 г., который вступает в силу, начиная с годовой бухгалтерской отчетности за 2011 год (см. Приложение № 1).

Приложение N1

к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о прибылях и убытках

Бухгалтерский баланс

2.5. Система счетов бухучета, их назначение и строение

В текущем бухгалтерском учете организации ежедневно отражается большое количество различных операций. Свидетельствами их совершения служат первичные учетные документы. Для того чтобы систематизировать накопленные данные о состоянии и движении средств, существует специальный способ кодировки бухгалтерской информации – счета. Счета предназначены для раздельного учета хозяйственных средств организации, их источников и хозяйственных процессов (например, счет 50 «Касса», 80 «Уставной капитал», 60 «Расчеты с поставщиками и подрядчиками» и др.). Каждой статье баланса соответствует бухгалтерский счет с названием и цифровым шифром – номером счета (в записях для ускорения процесса учета вместо названия счета указывается только его шифр).

Для отражения на счетах бухгалтерского учета информации, содержащейся в первичных документах, используются регистры бухгалтерского учета.

Счет (регистр) представляет собой двухстороннюю таблицу с наименованием счета (одной из статей актива или пассива баланса), показывающую состояние определенного вида средств и производимых с ними хозяйственных операций. Одна часть отражает данные о положительном влиянии на величину общего показателя счета, другая – об отрицательном. Левая сторона таблицы называется дебет (от лат. debet – быть должным), правая – кредит (от лат. credit – оказывать доверие).

Информация о хозяйственных операциях фиксируется в виде числовых показателей со знаком плюс или минус. Когда на дебет счета заносят данные об увеличении того объекта учета, для которого открыт этот счет, тогда на кредит записывают факт его уменьшения. И наоборот, если на дебете отражено уменьшение, то на кредите – соответствующее увеличение. Таким образом, любая хозяйственная операция учитывается дважды: по дебету одного и кредиту другого счета в одинаковой сумме.

Подсчет всех данных, зафиксированных по счету, называется его оборотом. Оборот отражает движение средств и их источников. Итог записей по дебету счета – дебетовый оборот , итог по кредиту – кредитовый оборот.

Разность между дебетовым и кредитовым оборотом отражает величину остатка, т. е. наличия средств или источника на дату составления баланса и называется сальдо. Сальдо на начало отчетного периода называется начальным сальдо, на конец – конечным сальдо, полученным за отчетный период.

Сальдо может быть дебетовым или кредитовым, нулевое сальдо характеризует закрытый счет. Отразить на счету хотя бы одну хозяйственную операцию – значит открыть счет, а свести сальдо к нулю – закрыть счет.

2.6. Характеристика активных, пассивных и активно-пассивных счетов

Бухгалтерский баланс делится на актив и пассив, поэтому и все счета бухучета классифицируют по объектам учета как активные, пассивные и активнопассивные.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)