Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Любая собственность организации; машины и оборудование, здания, запасы, банковские вклады и инвестиции в ценные бумаги, патенты – это активы. Счета бухгалтерского учета, на которых учитываются средства предприятия, такие как «Основные средства», «Касса», «Расчетные счета» и др., называются активными. Они содержат показатели о наличии, составе и размещении средств.

Совокупность обязательств, предполагающих возникновение задолженности организации вследствие ее хозяйственной деятельности, расчеты по которой приводят к оттоку средств – это пассивы. Счета бухгалтерского учета, на которых учитываются обязательства организации, а также источники формирования ее имущества, такие как «Уставный капитал», «Амортизация основных средств» и др., называются пассивными.

Органическая связь между балансом и счетами заключается в том, что на счета переносят не только названия определенного вида средств или источника, взятых с соответствующей статьи баланса, но и сумму, которая отражает величину остатка, наличия определенного вида средств или источника на дату составления баланса.

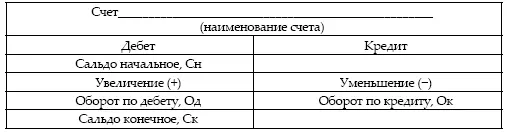

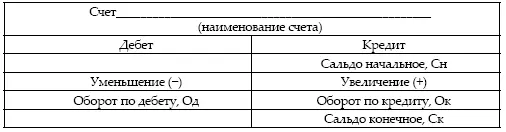

В активных счетах сальдо на начало месяца берется из актива баланса и отражается по дебету счета, а в пассивных счетах – из пассива баланса, отражается по кредиту счета. После открытия счета в него записываются хозяйственные операции, которые осуществляются с соответствующей этому счету группой средств. Запись хозяйственных операций производится в течение всего отчетного периода, обороты суммируются отдельно по дебету и по кредиту, и выводится конечное сальдо. При этом конечное сальдо для данного периода становится начальным для следующего.

Назначение сторон счетов (дебета и кредита) зависит от того, является ли счет активным, либо пассивным. В активных счетах операции по увеличению объекта учета отражаются по дебету, под начальным сальдо, а операции по уменьшению – на кредите счета. В пассивных счетах, наоборот, операции по увеличению объекта учета отражаются на кредите, а операции по уменьшению – на дебете.

Схема активного счета

Схема пассивного счета

Различие состоит и в том, на какую сторону заносится сальдо. Операции, которые увеличивают счет, записывают на ту же сторону, что и начальное сальдо, а операции, вызывающие уменьшение счета, записываются на противоположную сторону.

Применение системы счетов упрощает ведение бухучета, т. к. требует только правильного и последовательного отражения сумм операций на соответствующих счетах по дебету или кредиту счета. Конечное сальдо по активным и пассивным счетам выводят на основе следующего правила: к сальдо на начало месяца прибавить оборот, расположенный под сальдо (т. е. на той же стороне счета), и вычесть оборот, расположенный на противоположной стороне.

Это можно выразить расчетной формулой:

Ск = Си +/– (Од – Ок)

На активных счетах конечное сальдо может быть только дебетовым, а на пассивных – только кредитовым. Поэтому при использовании этой формулы необходимо учитывать следующее правило: если счет активный, то перед скобкой ставят плюс; если счет пассивный, то знак перед скобкой меняют на минус.

Кроме активных и пассивных счетов существует группа активно-пассивных счетов. Такие счета предназначены в основном для расчетов с разными дебиторами и кредиторами. В зависимости от состояния этих расчетов возможны три варианта:

• предприятию должны другие предприятия, которые являются дебиторами, – в этом случае сальдо по таким счетам дебетовое (одностороннее) и отражается в активе баланса, а сам счет соответственно будет выступать активным;

• предприятие должно другим предприятиям, которые являются кредиторами, – в этом случае сальдо кредитовое (одностороннее) и отражается в пассиве баланса, а сам счет соответственно будет выступать пассивным;

• предприятию должны другие хозорганы, и предприятие является должником каких-либо хозорганов, – в этом случае сальдо будет одновременно и дебетовым, и кредитовым (развернутое сальдо), отразится и в активе, и в пассиве баланса.

На практике чаще всего встречаются активно-пассивные счета с развернутым сальдо. Расчеты с дебиторами и кредиторами объединяют на одном счете, для того чтобы не открывать разные счета для организаций, которые могут быть в разное время дебиторами и кредиторами. В таком счете записи по дебету могут иметь разное значение (либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности).

Развернутое сальдо в обычном порядке определить невозможно. Активнопассивные счета относятся к группе сложных счетов, требующих детализации, расшифровки по каждому дебитору и кредитору. Необходима информация о состоянии расчетов со всеми дебиторами (например, покупателями) и кредиторами (например, поставщиками организации в долг материалов), после чего сальдо по каждому покупателю и поставщику выводится отдельно, а затем подсчитывается общая сумма дебиторской и кредиторской задолженности.

2.7. Синтетические и аналитические счета

Рассмотренные в предыдущей главе активные, пассивные и активно-пассивные счета классифицированы по отношению к балансу. Но счета объединяются в группы также в зависимости от объема отражаемой на них информации и обобщения учетных данных. По степени детализации бухгалтерские счета делятся на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные (синтетические) данные об имуществе, обязательствах и операциях организации по экономически однородным группам. К синтетическим относятся, например, счета «Основные средства», «Материалы», «Уставной капитал», «Расчеты с персоналом по оплате труда» и др. Такие счета объединяют данные о средствах или об их источниках с каким-либо одним общим признаком, при этом по другим признакам они могут существенно различаться. Обязательное условие – учет на синтетических счетах ведется только в денежном выражении. Форма синтетических счетов не зависит от характера информации, поэтому по форме все синтетические счета одинаковы. В синтетических счетах содержатся показатели, необходимые для общего представления о наличии и движении средств и их источников. Синтетические счета представляют собой способ классификации и систематизации информации по стадиям кругооборота средств и фондов.

Для оперативного руководства хозяйственной деятельностью, а также контроля над сохранностью имущества обобщающих данных может оказаться недостаточно. Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и т. п.). Помимо данных об общей сумме задолженности рабочим и служащим нужны сведения о задолженности каждому работнику в отдельности. Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета применяют аналитические счета.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)