Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

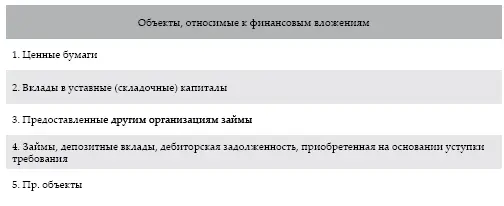

В п. 3 перечисляются объекты, которые относятся к финансовым вложениям (табл. 6).

Таблица 6

Ценная бумага – это денежный документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ.

Долговая ценная бумага – это любая ценная бумага, удостоверяющая займ, который должен быть погашен заимодателю в будущем, т. е. обязательства, размещенные эмитентами на фондовом рынке для заимствования денежных средств. В отечественной практике согласно ст. 143 ГК РФ:

К ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

В ст. 816 ГК РФ дано определение:

Облигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права.

Вексель – это ценная бумага, дающая ее владельцу право на получение указанной суммы денег в установленный срок. Выпускается в обращение и принимается к платежу с учетом процентной ставки и срока действия.

Банковский чек – это платежный документ, выданный банком. Формируется клиентом наличными деньгами либо переводом с личного банковского счета. Используется для осуществления коммерческих платежей (уплата авансовых, гарантийных и др. сумм); главным образом применяется при совершении платежей нетоварного характера.

Акция – это эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации.

Как уже упоминалось ранее, в список объектов, квалифицируемых в качестве финансовых вложений, теперь внесены депозитные вклады в кредитные организации и «дебиторская задолженность, приобретенная на основании уступки требования».

Депозитные вклады – это средства, размещаемые в банках для хранения и использования с условием последующей выплаты процентов вкладчикам.

Дебиторская задолженность – это вид активов, характеризующих:

• сумму долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных взаимоотношений с ними;

• счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку.

Уступка требования – это передача кредитором принадлежащего ему права требования другому лицу.

Смысл же последней позиции «пр. объекты» таков: если кроме бумаг государственных, муниципальных и «других организаций» существуют еще какие-нибудь ценные бумаги или дебиторские обязательства могут приобретаться не только на основании уступки требования, но другим образом, эти объекты также можно отнести к финансовым вложениям.

В ПБУ 19/02 отмечено, что:

К финансовым вложениям организации не относятся:

собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

векселя, выданные организацией-векселедателем организации-продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги;

вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Финансовые вложения классифицируют по различным признакам:

• в связи с уставным капиталом;

• по формам собственности;

• срокам, на которые они произведены; и др.

В зависимости от связи с уставным капиталом различают:

• вложения с целью образования уставного капитала – акции, вклады в уставные капиталы других организаций и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценных бумаг, составляющих инвестиционный фонд;

• долговые ценные бумаги – облигации, закладные, депозитные и сберегательные сертификаты, казначейские обязательства, векселя.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который произведены финансовые вложения, они подразделяются на:

• долгосрочные- установленный срок их погашения превышает 1 год или вложения осуществлены с намерением получать доходы по ним более 1 года;

• краткосрочные – установленный срок их погашения не превышает 1 года или вложения осуществлены без намерения получать доходы по ним более 1 года.

11.7. Оценка финансовых вложений

К финансовым вложениям применяется понятие первоначальной и последующей оценки. Финансовые вложения принимаются к учету по первоначальной стоимости, которая зависит от способа их получения:

• приобретения за плату;

• внесения в счет вклада в уставной (складочный) капитал;

• получения безвозмездно;

• приобретения по договорам, предусматривающим оплату неденежными средствами.

В соответствии с ПБУ 19/01:

9. Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

– суммы, уплачиваемые в соответствии с договором продавцу;

– суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов (…);

– вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

– иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)