Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Название:Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова

- Автор:

- Жанр:

- Издательство:ЛитагентИД Евгений Сивков4fb791d2-df11-11e6-9c73-0cc47a1952f2

- Год:2012

- Город:Москва

- ISBN:978-5-905184-12-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Евгений Сивков - Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова краткое содержание

Евгений Сивков на протяжении 20 лет на практике постигал все сложности бухгалтерского учета, затем, обобщая накопленный практический опыт, написал десятки специализированных книг, а теперь предлагает вашему вниманию новую книгу «Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова».

Книга адресована самому широкому кругу читателей: студентам экономических вузов, аспирантам, преподавателям. То есть тем, кто изучает теорию бухучета. А также тем, для кого важны его практические аспекты – бухгалтерам и руководителям предприятий. Студенты получают в свое распоряжение достаточно полный, обстоятельно написанный учебник. Практики – удобное справочное пособие. Бухгалтерский учет – это универсальный язык бизнеса, поэтому хотя бы минимальные знания в этой сфере пригодятся каждому. Профессия бухгалтера в условиях современной рыночной экономики является одной из самых важных, престижных и высокооплачиваемых. Конечно, если вы будете грамотным и квалифицированным специалистом.

В общем, всем кто посвятил или только собирается посвятить свою жизнь этой нелегкой, но очень интересной профессии бухгалтера, мы предлагаем эту книгу. Речь в ней пойдет о вещах серьезных, в которых остро нуждаются люди, чья трудовая деятельность обязывает их быть умными, честными, усердными, честолюбивыми, внимательными, принципиальными профессионалами. При всем прочем, автор надеется, что читатели, осваивая премудрости бухгалтерского учета, не утратят присущее им чувство юмора и будут всегда оставаться в хорошем настроении.

Современный бухгалтерский учет. Основной курс от аудитора Евгения Сивкова - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

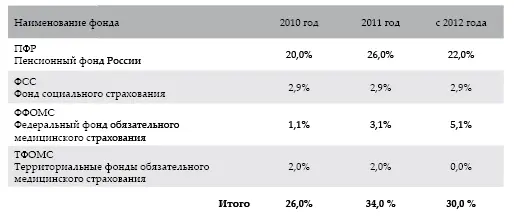

Ниже приводится сравнительная таблица общих тарифов страховых взносов в государственные внебюджетные фонды, начиная с 2010 г.

Таблица 9

База для начисления страховых взносов рассчитывается отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом. Указанные выше процентные ставки перестают взиматься, когда облагаемый взносами доход работника за год превышает установленный лимит.

Размер налогооблагаемого заработка, с которого работодатели с 2010 года платят не единый социальный налог, а страховые взносы, индексируется ежегодно. В 2010 году его размер составлял 415 000 рублей. В 2011 году, когда взносы были увеличены с 26 до 34 %, порог был проиндексирован до 463 000 рублей. Теперь с учетом роста средней заработной платы в РФ предельная величина базы для начисления страховых взносов в государственные внебюджетные фонды на 2012 год составит 512 000 рублей, а в 2013 году этот лимит планируется увеличить до 567 000 рублей.

Расчет взносов производится с доходов каждого работника, затем эти рассчитанные взносы суммируются и уплачиваются сразу за всех работников по установленным реквизитам.

Страхователи уплачивают страховые взносы в виде ежемесячных обязательных платежей. Срок уплаты – не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Сумма взносов, зачисляемая в ФСС РФ, подлежит уменьшению плательщиками на произведенные ими самостоятельно расходы на выплату обязательного страхового обеспечения, предусмотренного законодательством Российской Федерации.

В сроки, установленные для уплаты взносов, плательщики обязаны представить в ФСС РФ сведения о суммах:

1) начисленных взносов в Фонд социального страхования РФ;

2) использованных на выплату пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, при рождении ребенка, на возмещение стоимости гарантированного перечня услуг и социального пособия на погребение;

3) направленных ими на приобретение путевок;

4) расходов, подлежащих зачету;

5) уплачиваемых в Фонд социального страхования РФ.

Для учета расчетов по взносам на социальное страхование, в Пенсионный фонд и на медицинское страхование используется счет 69 «Расчеты по социальному страхованию и обеспечению».

Согласно ИППС:

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»;

69-2 «Расчеты по пенсионному обеспечению»;

69-3 «Расчеты по обязательному медицинскому страхованию».

Начисленные суммы в Фонд социального страхования, Пенсионный фонд, в фонды обязательного медицинского страхования относят в дебет тех счетов, на которые отнесена начисленная оплата труда, и в кредит счета 69 «Расчеты по социальному страхованию и обеспечению». При этом составляют следующие бухгалтерские записи:

Дебет 20 «Основное производство»,

23 «Вспомогательные производства»,

25 «Общепроизводственные расходы»,

26 «Общехозяйственные расходы» и др.

Кредит 69 «Расчеты по социальному страхованию и обеспечению», субсчета 1,2,3.

Часть сумм, начисленных в Фонд социального страхования, Пенсионный фонд, используется организацией для выплаты работникам соответствующих пособий по временной нетрудоспособности, беременности и родам, пособий на детей и др. и оформляется следующими бухгалтерскими записями:

Дебет 69 «Расчеты по социальному страхованию и обеспечению», субсчета 1и2

Кредит 70 «Расчеты с персоналом по оплате труда».

Оставшуюся часть отчислений по социальному страхованию перечисляют в Фонд социального страхования, отчислений по пенсионному обеспечению – в Пенсионный фонд, а отчисления по обязательному медицинскому страхованию – в соответствующие фонды. Перечисление оформляют следующими бухгалтерскими записями:

Дебет 69 «Расчеты по социальному страхованию и обеспечению», субсчета 1, 2, 3

Кредит 51 «Расчетные счета».

12.9. учет расчетов с подотчетными лицами и с персоналом по прочим операциям

В практике хозяйственной деятельности организаций часто возникают расходы, производимые сотрудниками, которым выдаются деньги под отчет. Расчеты через подотчетных лиц производятся в случаях, когда оплата со счетов в банках или из кассы нецелесообразна или невозможна.

Подотчетные лица – это работники, получающие авансом наличные деньги в кассе организации на приобретение материальных ценностей в магазинах, оплату командировок, представительские расходы и т. д. Список лиц, которые могут получать деньги под отчет, оформляется приказом руководителя организации. На командировки приказ оформляется в каждом отдельном случае.

Подотчетными суммами называются денежные авансы, выдаваемые подотчетным лицам из кассы организации на хозяйственные расходы, оплату командировок и пр.

Порядок выдачи денег под отчет, размер авансов и сроки, на которые они могут быть выданы, установлены правилами ведения кассовых операций.

Лица, получившие деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. Передача выданных под отчет наличных денег одним лицом другому запрещается.

Отчет об израсходованных суммах подотчетным лицом носит название авансовый отчет. Составляется он по установленной форме.

Для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и операционные расходы, предназначен балансовый счет 71 «Расчеты с подотчетными лицами».

Согласно ИППС:

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)