Сергей Варламов - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2013

- Город:Санкт-Петербург

- ISBN:978-5-496-00575-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Варламов - Бухгалтерский учет в торговле краткое содержание

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

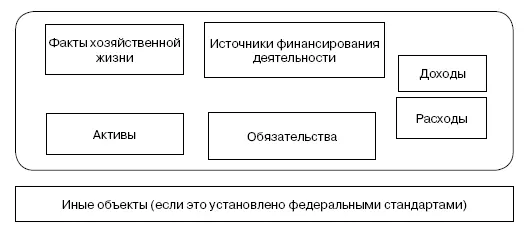

В процессе бухгалтерского учета объектом служит имущество организации, ее обязательства и хозяйственные операции. Вся совокупность таких объектов может быть определена более подробно [4] Статья 5 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

(рис. 2).

В основу российской системы бухгалтерского учета, согласно Постановлению Правительства РФ № 107 от 25.02.2011, положены международные стандарты финансовой отчетности (МСФО). До этого момента значительная часть норм из этих стандартов была перенесена в Положения по бухгалтерскому учету (ПБУ), которые также продолжают применяться. Однако в текстах МСФО можно найти больше полезной информации, описаний возникающих ситуаций и разъяснений для бухгалтера. ПБУ в этом отношении выглядят более краткими и обобщающими.

Рис. 2.Объекты бухгалтерского учета

В новом законе о бухгалтерском учете говорится о принятых в соответствии с ним федеральных и отраслевых стандартах, но пока что они еще не приняты. Поэтому ПБУ продолжают оставаться одними из основных методических руководств по порядку учета и оценки таких объектов. Именно они конкретизируют положения закона, предписывая порядок учетных действий бухгалтера в той или иной ситуации. Необходимо также отметить, что для ряда организаций и предпринимателей разрешается не применять нормы некоторых ПБУ – так, например, для малых предприятий с 2010 г. действуют правила, позволяющие учитывать выручку по мере поступления оплаты с учетом особенностей, установленных в п. 12 ПБУ 9/99. Аналогичные нормы включены и в п. 18 ПБУ 10/99, а ПБУ 2/2008 и ПБУ 16/02 могут вообще не применяться малыми предприятиями в полном объеме.

Приказы Минфина и иных министерств рассматриваются в бухгалтерском учете в качестве подзаконных нормативных актов, систематизирующих и упорядочивающих общие правила и принципы. Одним из ярких примеров таких документов служит Приказ Минфина РФ № 94н от 31.10.2000, который утверждает План счетов бухгалтерского учета и инструкции к нему. Согласно Плану счетов, торговые компании ведут бухгалтерский учет обязательств, имущества и хозяйственных операций.

Отраслевые особенности бухучета ранее устанавливались методическими рекомендациями министерств и ведомств. С 2013 г. они будут постепенно замещаться создаваемыми в соответствии с Законом № 402-ФЗ федеральными и отраслевыми стандартами бухгалтерского учета. Та же участь, скорее всего, со временем постигнет и ПБУ.

На более низком уровне, в рамках одной торговой организации, могут быть приняты документы, которые имеют юридическую силу только для ее сотрудников во время исполнения ими своих трудовых обязанностей. Внутренними (или локальными) документами организации регламентирована учетная политика, а также фиксируются отдельные рабочие моменты, свойственные конкретной организации. Примерами таких локальных документов служат: график документооборота, учетная политика, штатное расписание, положение о премировании сотрудников и пр.

Прежде чем приступить к детальному изучению бухгалтерского учета в торговой деятельности, необходимо определиться с основными задачами, которые он выполняет. Это:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним (руководителям, учредителям, участникам и собственникам имущества организации), а также внешним (инвесторам, кредиторам и др.) пользователям бухгалтерской отчетности;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Цель бухгалтерского учета состоит в том, чтобы сформировать достоверную, сопоставимую и обоснованную информацию для внешних и внутренних пользователей. Для выполнения этой задачи бухгалтер совершает ряд операций по формированию данных в самостоятельных элементах бухгалтерского учета:

1. Первичный учет – создание или оформление первичных документов с отражением операции на счетах бухгалтерского учета.

2. Систематизация и накопление в регистрах бухгалтерского учета информации из первичных документов.

3. Документооборот – полный цикл учетной обработки документов, начинающийся с момента их выписки и завершающийся сдачей в архив.

4. Инвентаризация имущества и обязательств компании – проверка и документальное подтверждение их наличия, состояния и оценки, обеспечивающие достоверность бухгалтерского учета.

5. Отчетность – группа периодически составляемых сводных документов, позволяющих довести всю необходимую информацию

о финансовом состоянии организации до конечных пользователей.

Организация бухгалтерского учета начинается с принятия главным бухгалтером учетной политики – основного локального нормативного документа, устанавливающего особенности учетного процесса и применяемые методы, а также регламентирующего состав и объем бухгалтерской отчетности компании. Приложениями к этому документу служат утвержденные образцы первичных документов и регистров, используемых в бухгалтерском учете, график документооборота и план проведения инвентаризаций.

Вообще, документы являются одним из краеугольных камней бухгалтерского учета. Документ подтверждает совершение той или иной операции, описывает различные изменения характеристик объектов, удостоверяет право лица на совершение каких-либо действий. Формы одних видов документов разрабатываются и утверждаются компетентными государственными органами, а другие организациям и предпринимателям приходится составлять самим по необходимости и в том виде, в каком они считают это наиболее для себя приемлемым. В унифицированные формы разрешено вносить незначительные изменения – дополнять необходимыми строками или графами, сужать или расширять строки, запрещено лишь удалять реквизиты или строки. В любом случае, каждая организация должна утвердить в своей учетной политике перечень документов, которые будут использоваться в ее ежедневной деятельности, а также разработать и утвердить формы этих документов. Кроме того, утверждаются списки лиц, имеющих право подписи документов конкретного вида.

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)