Сергей Варламов - Бухгалтерский учет в торговле

- Название:Бухгалтерский учет в торговле

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2013

- Город:Санкт-Петербург

- ISBN:978-5-496-00575-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Варламов - Бухгалтерский учет в торговле краткое содержание

Бухгалтерский учет в торговле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Оптовые организации широко применяют для учета ТЗР бухгалтерский счет 16 «Отклонение в стоимости материальных ценностей», при этом товары учитываются на счете 41 «Товары» по учетным (договорным) ценам. При реализации товаров списывается и соответствующая часть ТЗР по алгоритму, установленному в п. 87 Методических указаний по учету МПЗ.

Торговые организации самостоятельно определяют способ отражения ТЗР в учете. Правовые нормы ПБУ 5/01 и ст. 320 НК РФ позволяют учитывать транспортно-заготовительные расходы в составе балансовой стоимости товара (списываются на счет 41 и также учитываются в покупной стоимости товаров при исчислении налога на прибыль). Другой вариант учета – списание ТЗР на счет 44 «Расчеты на продажу».

Таким образом, существует четыре возможных варианта бухгалтерского учета ТЗР:

1) на счете 15 «Заготовление и приобретение материальных ценностей» с последующим их отнесением на счет 16 «Отклонение в стоимости материальных ценностей»;

2) на субсчете «Транспортно-заготовительные расходы», открытом к счету 41 «Товары»;

3) на счете 41 «Товары», если оценка товаров при их поступлении формируется по фактическим затратам с учетом транспортно-заготовительных расходов;

4) если торговая организация принимает решение совместить бухгалтерский учет с налоговым учетом, то транспортно-заготовительные расходы следует списывать на счет 44 «Расходы на продажу», где на отдельном субсчете будут учитываться расходы на доставку товаров до склада торгующей организации, не включенные в цену приобретения этого товара. Тогда в соответствии со ст. 320 НК РФ требуется организовать их отдельный учет для целей налогообложения.

Избранный вариант должен быть закреплен в приказе по учетной политике торговой организации.

Списание транспортно-заготовительных расходов производится в соответствии со ст. 320 НК РФ, в целях налогообложения затраты, связанные с приобретением товаров, не включаются в их стоимость, а вот для целей бухгалтерского учета могут либо включаться, либо нет в зависимости от принятой учетной политики.

Бухгалтерский и налоговый учеты совпадут лишь в случае, если в соответствии с принятой учетной политикой товары учитываются на счетах бухгалтерского учета по покупной стоимости (без учета затрат, связанных с их приобретением).

Согласно п. 86 Методических указаний ТЗР, товары, относящиеся к отпущенным в производство на нужды управления и на иные цели, подлежат ежемесячному списанию на те счета бухгалтерского учета, на которых отражен расход соответствующих товаров. Пунктом 88 Методических указаний определен принципиально новый порядок списания ТЗР: они могут в конце отчетного периода сразу списываться на счета учета затрат на продажу (счет 44) или непосредственно на счета продаж или прочих расходов (счета 90, 91). Торговая организация должна определить способ списания ТЗР в учетной политике.

При определении способа списания следует учитывать, что если в течение года доля ТЗР превысила 10 % учетной цены, то применять способ полного списания ТЗР нельзя. В этом случае торговая организация должна распределить сумму ТЗР с начала года между товарами, числящимися на складе, отпущенными в производство, реализованными или списанными по иным причинам.

Пунктом 88 Методических указаний по учету МПЗ предусмотрено право организаций ежемесячно полностью списывать ТЗР на увеличение стоимости израсходованных (списанных) товаров, если их удельный вес не превышает 5 % учетной стоимости товаров. Это положение полностью повторяет условие полного списания без распределения ТЗР, если их доля не превышает 10 %.

Организациям также предоставлено право в отчетном периоде (месяце) списывать ТЗР, распределив их по проценту, сложившемуся на начало отчетного периода или по нормативному, закрепленному в плановых калькуляциях. В следующем отчетном периоде бухгалтер должен определить степень соответствия фактических ТЗР, подлежащих списанию, и списанных по установленным правилам. Если колебания являются существенными, то необходимо провести корректировку ТЗР, списываемых в следующем отчетном периоде. Очевидно, что данный порядок списания ТЗР предполагает применение процента или доли ТЗР в учетной стоимости товаров в периоде, следующем за периодом определения процента (доли). Такой подход представляется целесообразным для формирования отчетности о расходах на продажу в условиях, когда информация о ТЗР поступает в бухгалтерию с большим опозданием или затраты на ее определение требуют дополнительного времени (оценка расходов на содержание заготовительно-складского аппарата организации).

В соответствии с Методическими указаниями Минфина организации торговли могут округлять удельный вес транспортно-заготовительных расходов до единиц.

Все рассмотренные примеры применимы исключительно для целей бухгалтерского учета. Для налогового учета, согласно ст. 320 Налогового кодекса РФ, альтернативы не существует.

ПРИМЕР

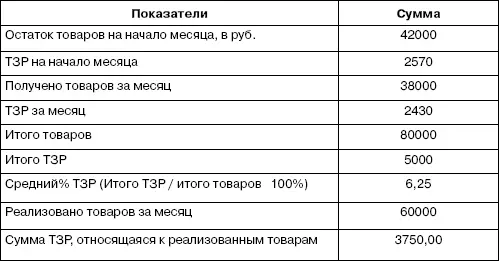

По состоянию на 1 января в учете числится товара на сумму 42 000 руб. Сумма ТЗР, отраженная на субсчете «ТЗР» к счету 41, равна 2570 руб.

От поставщиков за месяц получено товара на сумму 38 000 руб. При этом ТЗР составили 2430 руб.

Учетной политикой предусмотрено, что ТЗР подлежат учету на отдельном субсчете «ТЗР» к счету 41, товар списывается со склада по средней себестоимости.

Себестоимость реализованных товаров составила за месяц 60 000 руб.

Произведем расчет ТЗР, относящихся к реализованным товарам и остатку товара на складе.

От документа до приемки

Начнем с момента приобретения товара, его приемки на склад розничного торгового предприятия. Документальное оформление поступления товаров в торговые организации производится в соответствии с Методическими рекомендациями по учету, оформлению операций приема, хранения и отпуска товаров в организациях торговли (утв. Письмом Роскомторга № 1-794/32-5 от 10.07.1996). При этом торговые организации для учета поступления товаров могут использовать унифицированные формы первичной учетной документации, утвержденные Постановлением Госкомстата России № 132 от 25.12.1998, либо разработать и утвердить собственные. Кроме того, торговым организациям также разрешено в соответствии с выбранной системой учетной документации применять для учета хозяйственных операций формы документов из Альбома форм первичной учетной документации в торговле и общественном питании, утвержденного Приказом Минторга РСФСР № 229 от 28.11.1988.

Поступление (или приход) товара в магазин (на склад) – одна из главных хозяйственных операций торгового предприятия, и производится она в несколько этапов примерно в таком порядке:

Читать дальшеИнтервал:

Закладка:

![Сергей Молчанов - Бухгалтерский учет за 14 дней. Экспресс-курс [litres]](/books/1057723/sergej-molchanov-buhgalterskij-uchet-za-14-dnej-ekspress-kurs-litres.webp)