Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Название:Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов краткое содержание

Практическое пособие предназначено для бухгалтеров, аудиторов, экономистов, финансовых аналитиков.

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) полнота включения текущих затрат. Исчисляется полная и ограниченная себестоимость;

4) оперативность формирования. При этом необходимо определить фактическую и нормативную, или плановую, себестоимость.

Фактически потребленные ресурсы для производства продукции отражает их фактическая себестоимость. При этом их номинальное или нормативное потребление в нормальных условиях предполагаемой деятельности предприятия отражает нормативная себестоимость.

От характера формируемой себестоимости зависит классификация и учет затрат, а следовательно, система учета затрат. Учет фактических и нормативных затрат по степени оперативности учета является одним из методов и систем учета затрат. В этих системах происходит формирование информации о фактической и нормативной себестоимости.

Наличие показателей норм потребления ресурсов и их учетных цен, а также отклонение фактических значений от нормативных показателей включает в себя нормативный метод учета.

При наличии фактора полноты включения затрат применяется система учета полных затрат и система директ-костинг.

Как уже отмечалось, в бухгалтерском учете формирование себестоимости и состав затрат определяется на основании положений по бухгалтерскому учету 9/99 «Доходы организации» и 10/99 «Расходы организации». При этом для целей налогообложения учет затрат и формирование себестоимости осуществляется на основании гл. 25 Налогового кодекса РФ. Все перечисленные выше нормативные документы определяют общие требования, правила и принципы отражения активов, обязательств и фактов хозяйственной деятельности. Организации на основании этих принципов самостоятельно разрабатывают процесс формирования себестоимости и способы учета доходов и расходов, включаемых в себестоимость продукции, включая данные вопросы учета в учетную политику организации.

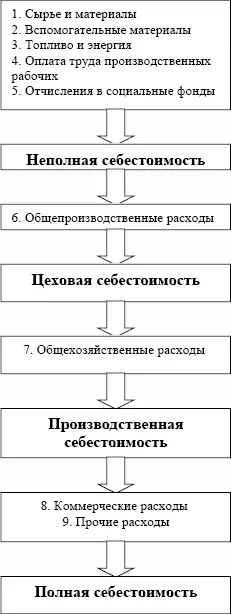

Себестоимость имеет несколько видов. Вернее будет сказать, что полная себестоимость продукции состоит из определенных составляющих себестоимости, включающих в себя определенные статьи затрат. Схематично формирование себестоимости можно представить следующим образом (см. схему 1).

Схема 1. Формирование себестоимости

Как правило, в настоящее время формированию себестоимости выпускаемой продукции и классификации затрат по статьям калькуляции не уделяется должного внимания. При этом такая классификация в бухгалтерском учете и в бизнес-плане крайне важна для управления себестоимостью. Управленческий учет, а вместе с ним и калькулирование себестоимости позволяет глубже и точнее анализировать процесс формирования себестоимости, выявлять отклонения от плана, вносить обоснованные предложения по экономии отдельных видов расходов в процессе производства готовой продукции.

1.2. Формирование полной себестоимости и директ-костинг

Работа в условиях рынка требует нетрадиционных подходов к учету затрат на производство с целью управления ими и формирования на этой основе финансовых результатов.

Одним из таких подходов является калькулирование себестоимости на основе неполной, ограниченной себестоимости, когда для калькулирования и планирования используются только прямые расходы, с возмещением остальных общей суммой из выручки (валовой прибыли). Такая система учета затрат на производство называется «директ-кост» (в буквальном переводе – прямые затраты).

Главным принципом системы директ-костинг является раздельный учет переменных и постоянных затрат, при чем признание постоянных затрат убытками отчетного периода.

Преимуществами системы директ-костинг являются:

1) объективность и простота калькулирования частичной себестоимости: нет необходимости в условном распределении постоянных затрат;

2) возможность проведения анализа при наличии ограниченных ресурсов;

3) принципы системы «дирек-костинг» могут сочетаться с иными системами управленческого учета;

4) информация, получаемая при использовании данной системы, позволяет разработать наиболее выгодные комбинации ценообразования и создать эффективную политику цен;

5) возможность выявить изделия с наибольшей рентабельностью, акцентировать внимание на изменении суммы покрытия (маржинального дохода по различным изделиям в отдельности или по организации в целом;

6) установление взаимосвязи между объемом производства, величиной затрат и прибылью;

7) определение точки безубыточности, т. е. минимального объема производства, при котором предприятие не получит убытка;

8) возможность применения более гибкой системы ценообразования и установление нижней цены единицы продукции;

9) упрощение расчета себестоимости (по сравнению с системой учета полных затрат);

10) возможность составления оптимальной производственной программы и плана сбыта продукции;

11) возможность определения прибыли, полученной от продажи каждой дополнительной единицы продукции, что позволяет планировать цены и скидки на определенный объем продаж.

Сравнение себестоимости по переменным затратам в различных периодах позволяет изменить структуру предприятия и связанные с ней постоянные затраты, но вместе с тем не повлиять на себестоимость изделий.

Наряду с преимуществами для системы директ-костинг характерен ряд недостатков:

1) определенные трудности в процессе формирования внешней отчетности;

2) сложности в разделении затрат на постоянные и переменные, в связи с тем, что большая часть смешанных расходов может быть квалифицированна по по-разному, что будет обязательно сказываться на результатах исчислений;

3) необходимость сбора и наличия информации о величине полных издержек (в первую очередь для определения цены изделия). В случае отсутствия информации о полной себестоимости существует риск искажения информации по вопросу определения цены в долгосрочном планировании, так как в этом случае необходимо обеспечить покрытие всех издержек организации.

Основными признаками системы директ-костинг, которые помогают раскрыть суть данного метода, являются:

1) деление затрат на постоянные и переменные для калькулирования себестоимости;

2) оценка запасов;

3) расчет результата деятельности.

Деление затрат на постоянные и переменные осуществляется в зависимости от изменения объема производства.

Переменные затраты, рассчитанные на выпуск продукции, изменяются в прямой пропорциональной зависимости от изменения выпуска (объема производства), т. е. чем больше объем выпускаемой продукции, тем больше сумма технологических затрат.

Читать дальшеИнтервал:

Закладка: