Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Название:Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Бехтерева - Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов краткое содержание

Практическое пособие предназначено для бухгалтеров, аудиторов, экономистов, финансовых аналитиков.

Себестоимость. От управленческого учета затрат до бухгалтерского учета расходов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

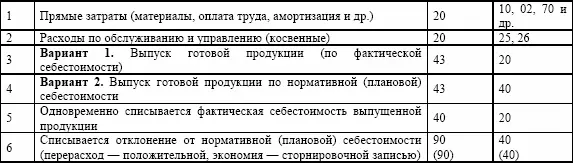

В конце отчетного периода расходы, собранные на счетах 25 и 26, подлежат списанию в дебет счетов 20 или 23 по принадлежности с их одновременным распределением между объектами калькуляции (носителями затрат). На основе полученных данных формируется (калькулируется) полная фактическая себестоимость изготовленной продукции.

Общая схема учета производства по полной себестоимости

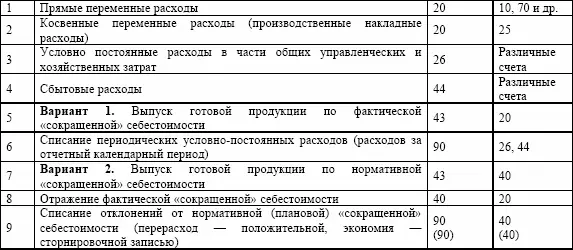

Если предприятие определяет неполную (сокращенную) себестоимость, то общая схема учета производства будет иметь следующий вид.

Общая схема учета производства («сокращенная себестоимость») – директ-костинг

Как уже отмечалось, учет расходов регламентируется ПБУ 10/99. В соответствии с этим положением расходы подразделяются на расходы по обычным видам деятельности, операционные расходы и внереализационные расходы.

При этом к расходам по обычным видам деятельности относятся расходы, связанные с производством и реализацией продукции, приобретением и реализацией товаров, а также выполнением работ, оказанием услуг. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам (п. 8 ПБУ 10/99):

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты.

При этом следует иметь в виду, что для целей налогообложения и ведения налогового учета расходов налоговым законодательством предусмотрено только четыре элемента затрат, а именно (ст. 253 Налогового кодекса РФ):

1) материальные расходы;

2) расходы на оплату труда;

3) суммы начисленной амортизации;

4) прочие расходы.

Для целей управления предприятием в бухгалтерском учете необходимо также организовать учет расходов по статьям затрат.

Так, согласно плану счетов учет затрат ведется на счетах раздела III «Затраты на производство». Исходя из плана счетов учет расходов по обычным видам деятельности необходимо организовывать на счетах 20–29, предназначенных для отражения информации о затратах по их статьям, местам возникновения и другим признакам, а также для исчисления себестоимости продукции (работ, услуг).

Таким образом, для отражения учета расходов используются следующие счета:

1) 20 – «Основное производство»;

2) 21 – «Полуфабрикаты собственного производства»;

3) 23 – «Вспомогательные производства»;

4) 25 – «Общепроизводственные расходы»;

5) 26 – «Общехозяйственные расходы»;

6) 28 – «Брак в производстве»;

7) 29 – «Обслуживающие производства и хозяйства».

При этом планом счетов предусмотрено применение счетов 30–39, открываемых организациями самостоятельно для отражения учета расходов по их элементам. При этом применение данных счетов должно быть отражено в учетной политике организации.

В завершении можно сказать, что преимущества и аналитические возможности системы директ-костинг преобладают над недостатками этой системы, и, следовательно, данная система предоставляет менеджерам предприятий большие возможности для анализа и принятия решений, является наиболее оптимальной. Среди ее преимуществ можно выделить два, пожалуй, наиболее значимых:

1) снижение трудоемкости и упрощение учетного процесса;

2) дополнительные аналитические возможности.

Данная система позволяет анализировать затраты и результаты деятельности, дает возможность управлять величиной прибыли, которая представляет собой важнейший показатель результата деятельности предприятия в условиях рыночной экономики.

При применении метода переменных затрат необходимо помнить, что он предназначен главным образом для расчета минимальной цены единицы продукции. Если же использовать этот метод для проведения политики сниженных цен (т. е. не для дозагрузки производственных мощностей, а для достижения привилегированного положения на рынке), то в случае демпинга (политики сниженных цен) возникает вероятность того, что часть постоянных затрат не будет покрыта маржинальным доходом и предприятие попадет в зону убытков.

При этом решающее влияние на выбор метода исчисления себестоимости, а значит, и на характер создаваемой системы управления оказывают такие факторы, как:

1) внешние условия функционирования предприятия;

2) форма собственности и организационно-правовая структура предприятия;

3) масштабы и размеры предприятия;

4) объемы и виды деятельности;

5) система налогообложения, применяемая предприятием, и система его льготирования по налогообложению;

6) стратегические цели и задачи организации;

7) степень компьютеризации учетного процесса;

8) прочие особенности финансово-хозяйственной деятельности предприятия.

В завершении всего сказанного следует добавить, что основной задачей управленческого учета является калькулирование себестоимости продукции, так как в основе большинства управленческих решений находятся затраты производства и реализации продукции, товаров, работ, услуг, уровень которых позволяет определить эффективность деятельности и составить прогноз на будущие перспективы, т. е. дальнейший бизнес-план. Исходя из этого основной задачей калькулирования должен стать постепенных переход от трудоемких расчетов по распределению косвенных расходов и определению точной фактической себестоимости на прогнозные расчеты себестоимости, составление обоснованных нормативных калькуляций, организацию контроля за их соблюдением в процессе производства.

1.3. Нормативный метод учета себестоимости (стандарт-костинг)

Наряду с системой директ-костинг в управленческом учете применяется система стандарт-костинг. Система стандарт-кост (standard-cost) представляет собой систему учета затрат и калькулирования себестоимости на основе нормативных (стандартных) затрат. Если систему директ-кост называют системой учета переменных затрат, то стандарт-кост называют системой учета нормативных затрат. В основе данной системы лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и отклонениям от них.

При применении данного метода перед началом производственного процесса проводится предварительное нормирование затрат. Как правило, нормативные затраты определяются по таким статьям расходов, как:

1) основные сырье и материалы;

2) оплата труда основных производственных рабочих;

3) накладные расходы.

При нормировании затрат нормы расходов сырья и материалов и нормы оплаты труда основных производственных рабочих исчисляются на единицу продукции. При этом для расчета накладных расходов составляются сметы, которые носят постоянный характер. Вообще следует отметить, что сметное планирование по праву занимает одно из ведущих мест многих производственных предприятий. Нормы и сметы используются для больших производств, где каждая единицы экономии или перерасхода приводит к либо получению большей прибыли, либо, наоборот, ее значительному снижению.

Читать дальшеИнтервал:

Закладка: