Коллектив авторов - Развитие интегрированной системы учета и отчетности: методология и практика. Монография

- Название:Развитие интегрированной системы учета и отчетности: методология и практика. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392175635

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Развитие интегрированной системы учета и отчетности: методология и практика. Монография краткое содержание

Развитие интегрированной системы учета и отчетности: методология и практика. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Гармонизация различных систем бухгалтерского учета гораздо более длительный процесс, чем процесс стандартизации, в результате которого национальные стандарты бухгалтерского учета приводятся в соответствие с международными.

Идея стандартизации учетных процедур реализуется в рамках унификации учета. Суть работы заключается в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. То есть стандартизация предполагает разработку унифицированного набора стандартов учетных процедур, применимых в любой стране.

Международные стандарты унифицируют следующие требования бухгалтерского учета:

– содержание отчетности;

– критерии внесения в отчетность разных ее элементов;

– правила оценки элементов отчетности;

– объем предоставляемой в отчетности информации.

При этом международная стандартизация бухгалтерского учета и отчетности не ограничивается только задачами унификации и единообразия формирования отчетной информации предприятий, находящихся в различных странах, но и предусматривает увязку форм и методов текущего бухгалтерского учета.

Следование международным стандартам отчетности позволяет достичь ее большей корректности за счет единства требований к составлению. Единые требования уменьшают искажения и произвольность, которые могут быть связаны с акцентом на несущественных подробностях, произвольной оценкой отчетных статей, избирательным отношением к содержанию и видам отчетов, намеренной фальсификацией информации. Кроме того, представление национальных экономик в международных статистических справочниках должно быть сопоставимым в пределах общепризнанных альтернативных вариантов, что придает международным стандартам государственную значимость.

Международная стандартизация учета в полной мере отвечает интересам транснациональных компаний. Деятельность транснациональных компаний охватывает интересы инвесторов многих стран, поэтому их отчетность ориентируется на международные стандарты. Для них приоритет какой-либо национальной учетной системы может привести к невозможности объективной оценки эффективности инвестиций.

В последние годы между гармонизацией и стандартизацией наблюдается значительное сближение.

В рамках единого системного бухгалтерского учета принято выделять финансовый и управленческий бухгалтерский учет. Эти два вида учета близки друг к другу настолько, что если учет в целом можно назвать языком бизнеса, то финансовый и управленческий учет можно назвать диалектами этого языка.

Термин «анализ» происходит от греческого слова «расчленяю», «разделяю». В узком смысле слова анализ представляет собой расчленение предмета на отдельные составляющие части и элементы для изучения их как частей общего и целого. Системный подход к изучению экономических и общих природных явлений – это комплексное изучение экономики как единого целого с позиции системного анализа. Реальное положение дел отражает двойственность ситуации, поскольку различают анализ существующих систем и конструирование, синтез систем для достижения определенных целей. Анализ и синтез неразрывно и тесно связаны.

Теория анализа предполагает, чтобы синтезировать многообразие подходов к анализу и оценке финансово-экономического состояния предприятия, его организационного строения и системы управления, необходима диагностика.

Диагностика в управлении устойчивым развитием призвана распознавать институционально-нормативную «среду» предприятия и служить основой для принятия управленческих решений, направленных на повышение финансовой, организационной, производственной и рыночной устойчивости хозяйственной системы. Это также одна из задач учетно-аналитической системы.

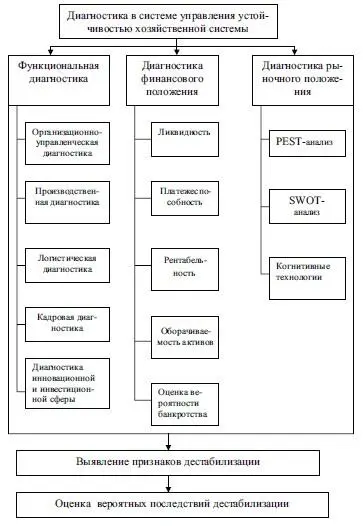

Необходимо рассмотреть в целях повышения эффективности управления устойчивостью хозяйственной системы идентификацию уровня рефлективности системы структурообразующим элементам ее организации, что должно быть принято за основу функциональной диагностики. Логическая модель процесса диагностики в учетно-аналитической системе показана на рис. 1.

Диагностика как способ распознавания состояния социально-экономической системы посредством реализации комплекса исследовательских процедур и выявления в них слабых звеньев и узких мест относится к методам косвенных измерений. Элементы социально-экономических систем, свойства которых подлежат определению, обычно недоступны для непосредственного наблюдения и измерения. Поэтому следует измерять не их параметры, а параметры процессов, порождаемых элементами этих систем и доступных для измерений.

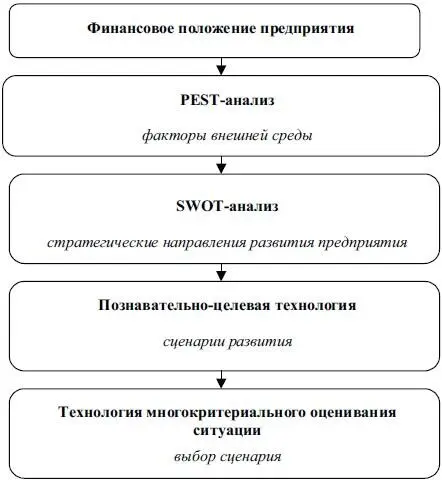

Однако для более полной оценки и определения реального финансово-хозяйственного положения предприятия в условиях глобализации недостаточно использования только традиционных методов. Существует в учетно-аналитической системе еще как минимум четыре технологии, которые могут помочь руководителю в решении этой проблемы:

– PEST-анализ;

– SWOT-анализ;

– познавательно-целевая технология (когнитивная технология);

– технология многокритериального оценивания ситуации (рис. 2).

Рис. 1.Логическая модель процесса диагностики в учетно-аналитической системе

Рис. 2.Порядок применения технологий оценки реального финансово-хозяйственного положения предприятия

Интегрированное использование перечисленных технологий позволит руководителю предприятия более качественно и полно оценить финансовое положение предприятия, определить «узкие» места в его деятельности и методы, которыми оно может воспользоваться для преодоления возможных проблем. С помощью технологий можно получить примерные сценарии решения сложных ситуаций и выбрать наиболее рациональный.

РEST-анализ является методом структуризации знаний, позволяющий оценить собранную информацию. PEST-анализ (policy, economy, society, technology) выделяет четыре основные группы факторов, посредством которых анализируются политический, экономический, социальный и технологический аспекты внешней среды вокруг исследуемого предприятия (рис. 3). Помимо этого учитывается специфика предприятия.

Рис. 3.Структура PEST-анализа

Читать дальшеИнтервал:

Закладка: