Коллектив авторов - Развитие интегрированной системы учета и отчетности: методология и практика. Монография

- Название:Развитие интегрированной системы учета и отчетности: методология и практика. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392175635

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Развитие интегрированной системы учета и отчетности: методология и практика. Монография краткое содержание

Развитие интегрированной системы учета и отчетности: методология и практика. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Иерархическое воспроизведение проблемы, стоящей перед руководителем, предусматривает отбор, анализ и систематизацию факторов внешней и внутренней среды, по которым можно судить об изменениях сложившейся ситуации. При этом для решаемой проблемы следует определить набор базисных факторов.

Факторы (критерии, которые будут характеризовать предложенные сценарии для решения проблемных ситуаций) определяются на основе структуризации знаний о внешней среде (политической, социально-экономической и др.) с применением PEST-анализа. Причем следует учитывать, что для каждого конкретного случая существует индивидуальный набор ключевых факторов, которые наиболее полно влияют на исходную проблему, а также характеризуют сложившуюся ситуацию.

В реальной ситуации все факторы взаимосвязаны, поэтому анализ каждого выделенного фактора проводится с учетом влияющих на него факторов.

При определении факторов также необходимо учитывать, что для решения проблемы формируется рабочая модель внешней среды, в основе которой лежат факторы внешней среды.

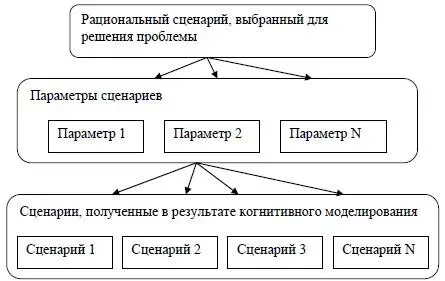

В процессе анализа проблемы сформировавшаяся модель внешней среды на этапе познавательного моделирования преобразуется в иерархическую структуру. Структура представляет собой дерево, в котором вершиной является рациональный сценарий, выбранный для решения исходной проблемы (глобальная цель), на следующем уровне присутствуют факторы и описание сложившихся между ними взаимовлияний, ниже могут размещаться подфакторы, а на нижнем уровне – сценарии, предложенные для решения исходной проблемы.

Проблема может быть определенным образом структурирована по иерархическим уровням:

1) верхний нацелен на выбор наилучшего из предложенных сценариев, при реализации которого решается проблема, стоящая перед руководителем;

2) второй содержит факторы, которые характеризуют предложенные сценарии;

3) последний содержит предлагаемые для выбора сценарии.

Примерная иерархия сценариев в условиях глобализации представлена на рис. 4.

Иерархическое представление проблемы используется для того, чтобы узнать, каким образом меняются приоритеты верхнего уровня (факторы, характеризующие каждый из предложенных сценариев) на приоритеты элементов нижнего уровня (сгенерированные после когнитивного моделирования сценарии).

Итак, при решении проблемы, стоящей перед руководителем предприятия, важным моментом являлся процесс принятия решения, включающий: PEST-анализ; SWOT-анализ; познавательно-целевое моделирование; выбор одного из сгенерированных сценариев. В результате моделирования учетно-аналитическая система предлагает руководителю рациональный сценарий для решения стоящей перед ним проблемы.

Опираясь на проведенные исследования и анализ имеющихся работ, посвященных проблемам учетно-аналитической системы и диагностики [34], можно сделать вывод о том, что роль учетно-аналитической системы в условиях глобализации возрастает и основные задачи в управлении устойчивостью хозяйственных систем это:

– исследование и учет базовых показателей хозяйственной деятельности социально-экономической системы;

Рис. 4.Иерархическое представление проблемы в рамках учетно-аналитической системы

– всесторонний анализ влияния внутренних и внешних факторов на финансово-экономическое и технико-технологическое состояние предприятия;

– экспертная оценка разработанных мероприятий, перспектив финансового оздоровления и превентивной санации и достижения целей прогнозирования;

– постижение количественно неопределенных и качественно «сверхсложных» уровней экономической организации фирмы, которые С. Бир обозначает терминами «метасистема», «гомеостазис» и «энтелехия» организации [9], а Б. Райан – термином «этический мир». Метасистемные уровни и качества социально-экономических систем обусловливают потребность в диагностике как специфическом способе получения и использования информации.

С. Бир, исследующий информационные приложения принципа неопределенности В. Гейзенберга к деятельности фирмы, полагает, что человеческий мозг и «мозг» фирмы одинаково решают основную проблему управления растущим разнообразием среды. Предлагаемый способ решения заключен в создании организации. Очевидно, принцип неопределенности, согласно которому осуществляется передача информации, связь и управление в любой системе, указывает на предел точности измерения, энергии внутрисистемного взаимодействия, и любая попытка, ведущая к улучшению точности измерения, приводит к изменению самого объекта измерения и необратимому искажению информации. В ситуации высокой точности измерений всегда существует искажающее влияние субъекта измерений – человека.

При этом существует совокупность традиционных методов анализа, позволяющих с высокой достоверностью в краткосрочном периоде осуществить оценку финансовой устойчивости системы. Учетно-аналитические исследования представляют собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов, повышения его рыночной стоимости и обеспечения эффективного развития в условиях глобализации.

Проявлением процесса глобализации в учетно-аналитической системе является разработка, а впоследствии применение в большинстве странах мира международных стандартов финансовой отчетности (МСФО). МСФО рассматривается как необходимое условие увеличение потока капитала из развитых стран в отсталые в экономическом развитии страны, развивающиеся, а также более эффективное распределение ресурсов. Исследованию этого вопроса посвящены последующие главы монографии.

Сегодня учетно-аналитическая система, используя достижения других наук и современных технических средств, претерпевает новый этап развития. Важным направлением развития в совершенствовании теории и методологии учетно-аналитических аспектов является конвергенция с современными экономическими теориями. Решая задачи экономической теории, необходимо развивать науку о бухгалтерском учете, отчетности, экономическом анализе, контроле, ревизии и аудите.

В настоящее время из-за различий в понимании общей методологии исследований и частных концепций развития систем управления различными сферами хозяйственной практики продолжает оставаться дискуссионным целый ряд актуальных вопросов: какие принципы должны быть положены в основу системы, какой она должна быть по составу функциональных элементов, по взаимосвязям их между собой и в своей совокупности с внешней экономической среды (рыночные тенденции, корректировки правовых основ реализации на практике государственной политики в сфере экономики, финансов, налогов, кредита, страховании и т. д.). Современная практика информационного обеспечения целей стратегического управления испытывает острую потребность в методологически точной терминологии и четко сформулированной концепции, в основе которой заложены принципы адаптации информации их различных информационных систем и прикладная модель их реализации в условиях реальной практики. За последние три года проблеме системного построения информационных потоков, генерируемых различными носителями информации, и поиску моделей их адаптации к конкретной управляемой среде посвящено более десятка докторских диссертаций. Изучение этих работ показало, что в каждой из них приводится чисто субъективное видение авторами содержания информационной системы для управления бизнесом, ее функций и целей. В некоторых работах содержатся явно спорные утверждения. В частности, многие авторы в обосновании тех или иных конструкций управления информацией, называемых ими по-разному: «учетно-аналитическая система», «учетно-контрольная система», «система учетно-аналитического обеспечения управления» и т. д., характеризуют их как объективные экономические категории. Согласно методологии научных исследований, для того чтобы считать любой познаваемый предмет объективной экономической категорией, будь то система или другой предмет познания, ему должны быть присущи три базовых признака категориальности. На основе изучения классических трудов отечественных методологов, посвященных системному познанию окружающих явлений для управления ими (бизнес, организационные структуры, стратегии, товарообменные отношения, хозяйственные сделки и т. д.), можно сформулировать три признака идентификации объективной экономической категории:

Читать дальшеИнтервал:

Закладка: